【干货】购物中心行业产业链全景梳理及区域热力地图

行业主要上市公司:华润万象生活(HK01209)、重庆百货(600729.SH)、银座股份(600858.SH)、新华百货(600785.SH)、汇嘉时代(603101.SH)、武商集团(000501.SZ)、王府井(600859.SH)、天虹股份(002419.SZ)、百联股份(600827.SH)等

本文核心数据:产业链;产业全景图谱;

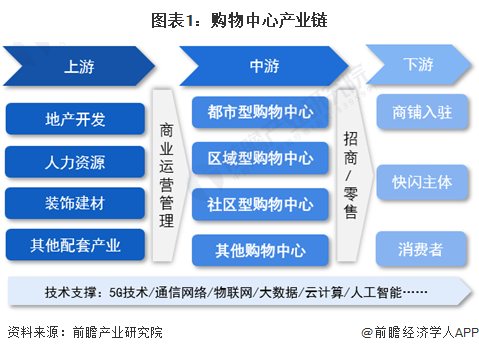

购物中心产业链全景梳理

购物中心产业链相对简单,上游是地产开发、建材装饰、人力资源以及其他配套产业。中游是各类型的购物中心,例如都市型、区域型、社区型等;下游面对的是商铺和消费者,有时候购物中心的部分空闲场地还可以留给临时的节日活动和快闪活动来增加短期收入。

购物中心产业链主体较多,上游地产开发企业有例如保利地产、万科地产、绿地集团等,装饰建材有世联行、荣安地产、中交地产等;物业管理有万科物业、绿地物业等,通常这些物业也是本土化物业为主,部分属于地产商底下的一个事业部。中游购物中心参与者众多,例如万达商业、万科集团、碧桂园文商旅、凯德中国、恒隆地产、百联股份、新鸿基地产、苏宁置业、华润万象、亚欧百货、王府井股份、大悦城、天虹数科、银座股份、合肥百货和其他购物中心。下游是入驻的商铺,例如超市的盒马鲜生、沃尔玛、大润发,家居类的索菲亚、欧派等。

购物中心产业链区域热力地图

购物中心产业上游企业主要分布在北京和广东一带。广东有众多房地产开发商,城市化进程全国领先,因此购物中心开发较早。例如保利发展、珠江发展、大悦城、荣安地产、格力地产等都是全国较大的地产开发商。此外中游购物中心企业较多,例如天虹股份、万科广场、碧桂园文商旅等。上海上游也有众多地产开发商,例如本土的光明地产。中游有百联股份、凯德中国等外资企业。整体来看产业链最完善的是城市化进程较快的中东部地区。

购物中心相关上市公司业绩

从企业2023年前三季度营收来看,收入最高的是百联股份,超过235亿元,其次是重庆百货,收入超过147亿元。大部分企业毛利率较高,在25%以上,最高的是茂业商业,毛利率高达60.9%。

购物中心行业代表性上市企业最新投资布局

从中国购物中心产业代表性企业的对外投资来看,购物中心相关投融资活跃度较低,2022-2023年规模较大的投融资有万达商管、BFC、新世界、步步高等。购物中心产业代表性上市企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国购物中心行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

黄缨杰(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务