2026年中国量贩零食商业模式 打破传统零售桎梏,实现破局与成长【组图】

行业主要上市公司:万辰集团(300972.SZ)、鸣鸣很忙(01768.HK)、三只松鼠(300783.SZ)、良品铺子(603719.SH)、来伊份(603777.SH)、好想你(002582.SZ)

本文核心数据:商业模式;量贩零食;

量贩零食商业模式优势在于供应链与运营逻辑的降维升级

量贩零食商业模式相较于传统模式,核心在于供应链与运营逻辑的降维升级:传统模式采用“厂商—一级经销商—二级经销商—传统零售商—消费者”的多层级分销体系,环节冗长、成本层层叠加,导致商品价格偏高且对消费者需求响应迟缓;而量贩模式通过构建“精选厂商—总部直采配送—易见易达门店”的扁平化链路,砍掉中间冗余环节,依托大规模采购降低成本、全流程数字化赋能加盟商及高频上新满足需求,同时以丰富的SKU、极致的性价比与舒适的逛店体验,直接触达消费者,实现了从多层级分销到高效直连、从被动选品到精准响应、从高溢价零售到高周转薄利多销的全面转型。

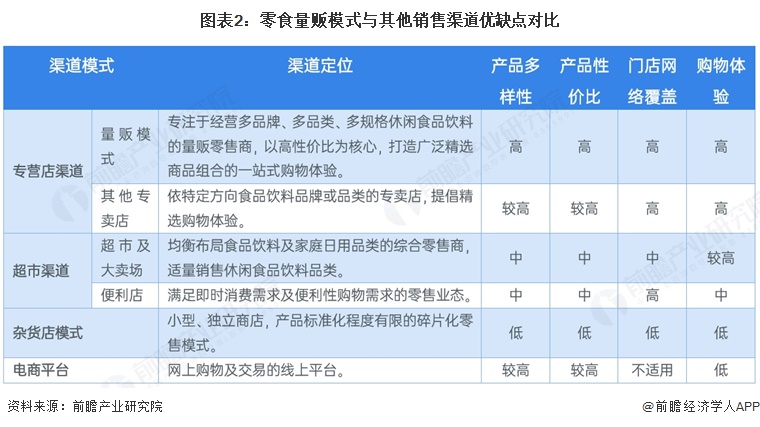

量贩零食模式可解决休闲食饮零售行业痛点

对比休闲食饮各渠道模式可见,专营店中的量贩模式凭借多品牌多品类的丰富产品、突出的高性价比、高密度门店网络与优质一站式购物体验,精准解决了传统超市、便利店、杂货店等渠道在产品丰富度、性价比、覆盖与体验上的行业痛点,而其他专卖店、电商及传统渠道均存在不同维度短板,因此量贩模式优势显著。

量贩零食模式预计持续抢夺传统渠道份额

2022-2025年中国零食销售渠道结构中,大卖场、超市及便利店、杂货店、其他专卖零售店等传统渠道占比整体呈小幅下滑态势,而量贩零食渠道占比逐年稳步提升,从2022年的1%持续增长至2025年的5%,增速显著,充分显示出量贩零食渠道正持续分流传统渠道市场份额,未来这一抢占趋势预计仍将延续。

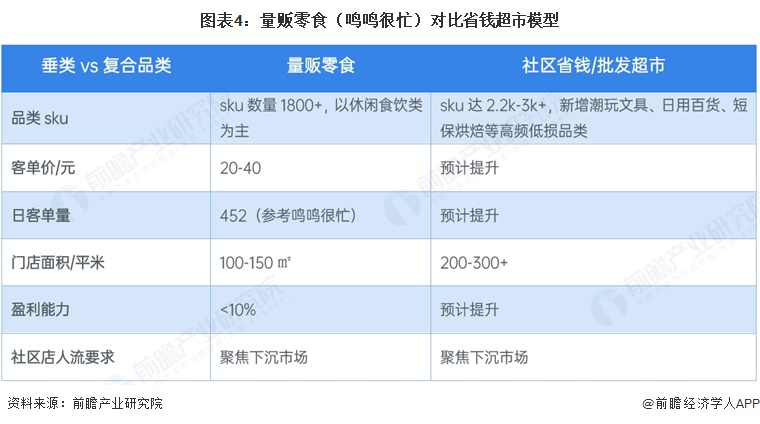

量贩行业参与者开始尝试开拓品类,尝试量贩硬折扣模式

伴随开店加密、产品同质化竞争加剧,量贩行业参与者开始尝试开拓品类,并推出省钱/折扣超市等新店型;例如,鸣鸣很忙省钱超市3.0店型,零食有鸣的批发超市,来优品省钱超市,零食优选的惠真批发超市,恰货铺子扩充全品类向超市转型等。

新店型省钱超市从窄品类(零食)向复合品类折扣化改造,本质仍属于量贩硬折扣模式;即在量贩生意的基础上通过拓品类(包括米面粮油、日用百货等必需品,潮玩卡牌IP等强娱乐属性的消费品)进一步挖潜社区客户增量以及单一客户的消费量。虽然省钱超市能打开量贩单店收入、盈利以及品牌方开店空间(插店加密网点,切割利基市场),但对供应链、货盘(选品,折扣化改造方向)以及门店运营等提出更高要求,从而对周转/效率之“矛”带来一定挑战;因此,预计新店型仍有待一套更成熟的货盘、供应链与门店管理体系来实现全国化复制。

更多本行业研究分析详见前瞻产业研究院《中国休闲食品行业消费需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蒋金成(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务