原材料价格对微特电机行业盈利能力的影响【组图】

以下数据及分析来自于前瞻产业研究院发布的《全球及中国微特电机(微电机)行业发展前景展望与投资机遇分析报告》

行业主要上市公司:大洋电机(002249.SZ)、卧龙电驱(600580.SH)、江苏雷利(300660.SZ)、鸣志电器(603728.SH)、航天电器(002025.SZ)、江特电机(002176.SZ)、方正电机(002196.SZ)、微光股份(002801.SZ)

本文核心数据:原材料价格;相关企业原材料占比;

原材料价格分化,有色金属材料持续走高

国家统计局工业生产者购进价格数据表明,2021—2025年不同原材料价格走势明显分化:有色金属材料及电线类购进价格在2021年大幅上涨20.9%,2022年仍上涨5.4%,2023年短暂转负0.7%,但2024年和2025年又分别上涨7.1%和7.3%;相比之下,黑色金属材料类在2022年后持续偏弱,2023—2025年分别下降6.2%、4.3%和6.2%,化工原料类也在2023年后转入负增长。

这意味着,微特电机企业真正承受的不是“全面原料通胀”,而是更聚焦于铜、铝、电线及部分磁材相关的有色材料压力。对高度依赖铜漆包线、铝漆包线、钢材和磁芯的企业而言,有色材料的反复上行更容易直接压缩单位产品毛利,而黑色和化工价格回落所带来的缓冲往往不足以完全抵消这部分冲击。

微特电机公司原材料的成本占比较高,受上游价格影响较大

原材料价格能否传导到利润表,首先取决于企业自身的成本结构。样本公司年报显示,江苏雷利近三年原材料成本占主营业务成本平均比例为75.99%,主要原材料包括铜漆包线、钢材、铝漆包线、塑料和磁芯;德昌股份2024年制造业成本构成中,直接材料占比达到74.61%;凯中精密材料成本占营业成本比例为61.17%;杭州微光主营制造业成本则高度集中于制冷电机及风机业务。这说明微特电机行业是典型的材料驱动型制造业。只要材料价格出现较大波动,毛利率往往会非常敏感。

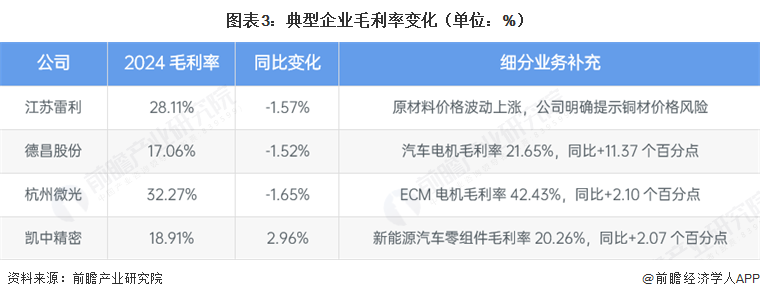

微特电机毛利率整体受原材料价格影响,但高端产品受影响较小

2024年样本公司毛利率呈现出明显分化,德昌股份整体毛利率17.06%,同比下降1.52个百分点,但汽车电机业务毛利率达到21.65%,同比提升11.37个百分点;杭州微光整体毛利率32.27%,同比下降1.65个百分点,但ECM电机毛利率42.43%,同比提升2.10个百分点;凯中精密整体毛利率18.91%,同比提升2.96个百分点,其中新能源汽车零组件毛利率20.26%,同比提升2.07个百分点。

这些变化说明,原材料上涨固然会侵蚀通用品和成熟业务的利润,但高附加值业务并不会被动承压。只要企业能够进入汽车电子、新能源零组件、高效ECM电机、工业自动化等更高价值链环节,毛利率不但不会同步下降,反而可能逆势改善。

产品升级对冲原料涨幅压力

2021年原材料全面大涨时,整个行业普遍承压;2023年黑色金属和化工原料转弱时,利润修复条件改善;但2024—2025年有色再度上行,行业重新回到“材料压力存在,但分化更强”的阶段。

相关公司采取多种方法降低原材料价格影响

江苏雷利明确提示铜材价格波动和汇率风险,但同时持续推进汽车、医疗和工控等新业务;德昌股份在外销占比和直接材料占比较高的背景下,通过提高自制率、整合供应链以及布局越南、泰国等海外基地来缓冲压力;杭州微光则依靠ECM和伺服等更高毛利业务来改善盈利结构;凯中精密通过新能源汽车零组件业务的增长与更优毛利率,对冲材料成本上升。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务