2026年中国播客行业商业模式分析 向多元变现转型【组图】

行业主要上市公司:腾讯音乐(01698.HK);哔哩哔哩(09626.HK);网易云音乐(09899.HK);荔枝(LIZI)等。

本文核心数据:平台商业化;付费用户;商业化困境

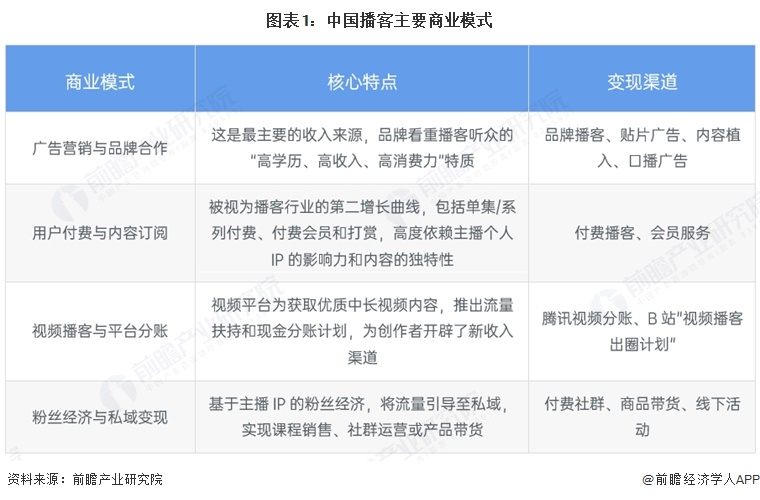

1、中国播客商业模式

当前中国播客行业的商业模式主要依赖广告营销与品牌合作作为核心收入来源,凭借听众“三高”特质吸引品牌进行深度内容共创;同时通过用户付费与内容订阅挖掘第二增长曲线,高度依赖头部IP影响力;视频播客与平台分账则为创作者开辟了新渠道,借助视频平台的流量激励和现金分账计划突破变现天花板;此外,基于粉丝经济与私域变现的模式,通过社群运营、带货和线下活动将主播影响力转化为多元收益。

2、主流平台商业化开通情况

不同平台对于商业化功能的开通与否以及激励⼒度有所不同。根据主流平台的商业化情况统计,喜马拉雅和荔枝功能最为全面,覆盖了付费单集/专辑、会员订阅、打赏及商单合作的全链条,形成了“流量+内容+粉丝经济”的闭环;网易云音乐同样支持多数变现功能,但更侧重于单次付费;小宇宙作为垂直播客平台,虽支持付费内容与商单,但尚未开通会员订阅;蜻蜓FM则几乎具备所有功能,商业化导向明确;而Apple播客仅支持会员订阅和商单合作,延续了其平台作为“内容分发器”的轻运营逻辑,不介入支付与打赏等本地化功能。

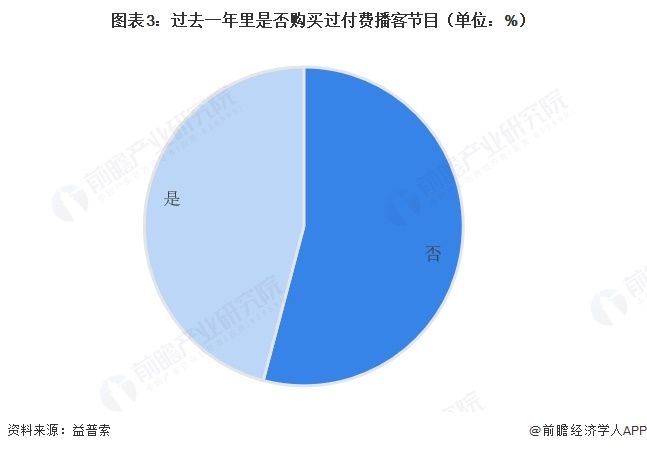

3、播客付费用户占比

根据益普索、喜马拉雅、日谈公园联合发布的《耳朵时间就是现在2024年播客行业报告》,数据显示,过去一年中,有45.9%的听众购买过付费播客节目,这意味着近半数核心用户已迈过付费门槛,为播客的“内容订阅”模式提供了坚实的用户基础。仍有54.1%的受访者未曾付费,表明市场远未饱和,免费内容依然是吸引和培育用户的主要手段。部分听众愿意为深度知识、独家内容或主播的个人魅力买单,而另一部分则对价格敏感或尚未形成付费习惯。

4、播客用户付费原因

在已购买付费播客的用户中,驱动其消费决策的核心因素高度集中于内容本身的价值与主播的信任关系。数据显示,72%的听众因“单纯对节目话题、主播或嘉宾感兴趣”而付费,凸显了优质内容与个人IP的绝对吸引力;同时,57%的用户出于“长期订阅形成的信任感”或“表示支持”而付费,这表明播客作为一种强伴随性媒介,其商业转化深度依赖于主播与听众之间长期建立的情感连接与认同感。相比之下,平台推荐(15%)和社交媒体/KOL推荐(12%)的拉动作用相对有限,仅作为辅助性触达渠道。这一结果揭示了播客付费的本质逻辑,它不是冲动型消费,而是基于内容价值认可与关系信任沉淀后的“心甘情愿”。

5、播客商业化面临困境

播客创作者面临多重困境,其中,“不易商业化”成为最突出的问题,创作者对变现路径模糊、商业模式不成熟的整体性焦虑,折射出行业在广告投放标准、付费用户转化、商业价值评估等基础设施层面的缺失。28.6%的创作者面临“节目数据不好”的问题,这直接反映出流量依然是大多数创作者迈不过去的坎,在没有足够播放量的情况下,无论是吸引品牌商单还是说服用户付费,都缺乏基本的议价筹码。这勾勒出我国播客行业早期市场困局:内容供给旺盛,但商业化基础设施薄弱,多数创作者仍卡在“流量积累—创作负担—变现无门”的循环中。

更多本行业研究分析详见前瞻产业研究院《中国网络直播行业商业模式创新与投资机会研究报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务