2018年中国茶饮料行业市场现状及发展趋势分析 高端化、健康化、年轻化愈演愈烈

中国茶饮料行业市场规模有所增长

我国茶饮料市场自1993年起步,旭日升系列茶饮料横空出世,占据国内茶饮料市场主导地位,随后康师傅和统一崛起,双雄对峙,旭日升开始衰退,茶饮料市场初具规模;2004年后饮料巨头纷纷加入市场,激烈的竞争态势促使各茶饮料品牌创新产品层出不穷;2015年后,中国茶饮料市场渐渐分化,主流茶饮开始向年轻消费者拓展。

根据国际权威调研机构欧睿咨询数据显示,2018年我国茶饮料行业市场规模约为1366.94亿元,较2017年同比增长15.7%。从时间趋势上看,2014年开始,我国茶饮料行业市场规模受零售量下降趋势影响整体也呈下降态势。这也反映了在2014年前后,我国茶饮料市场的消费出现结构性转变,茶饮料的消费正由重量向重质转型。

2011-2018年中国茶饮料行业市场规模(零售额)统计及增长情况

数据来源:前瞻产业研究院整理

(备注:2012年市场规模增速为14.4%)

市场竞争日趋激烈

市场竞争格局方面,先发优势叠加强大的全国销售渠道迎合强劲的品牌效应的三因子共振助力康师傅及统一两家企业牢牢占据茶饮料行业前两强的位置,2015年我国茶饮料行业CR2一度达到81.6%,双寡头格局清晰。然而,近几年来随着我国消费者产品诉求发生改变,大品牌对市场的掌控力有下滑趋势,2018年行业CR2下滑到65.1%,较2015年下滑了16.5个百分点,竞争日趋激烈。

2015-2018年中国茶饮料行业CR2变化情况

数据来源:前瞻产业研究院整理

但是同时从2019年中国茶饮料品牌力指数排行情况来看,尽管康师傅及统一牢牢占据行业前2的位置,但依旧有新品牌涌进榜单。凭借着主打年轻市场的产品茶π,农夫山泉从2016年的榜上无名逐步攀升到2019年的第5名,表明市场仍然给后来者留有机会。因此,在大品牌不能充分满足消费者新诉求的大背景下,茶饮料市场的大门依旧为携有潜在爆品的后来者所打开。

2019年中国茶饮料品牌力指数排行情况

数据来源:前瞻产业研究院整理

新式茶饮的崛起资本市场的热度

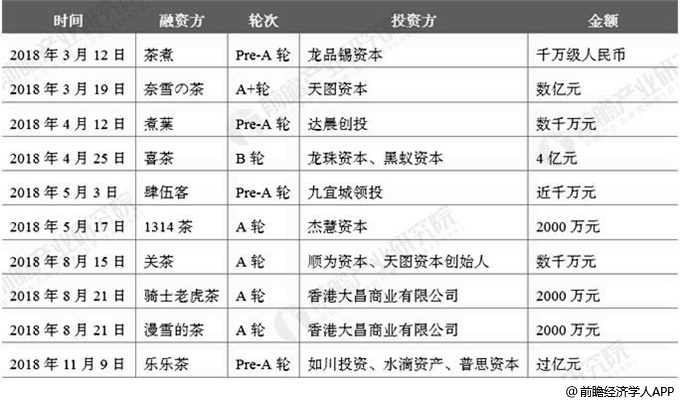

伴随着消费升级,茶饮料这个细分领域内催生出一个新的消费风口——新式茶饮。从2017年年初开始,喜茶、奈雪的茶、一点点等一批以“网红”姿态出现的新式茶饮品牌在中国的社交网络上持续刷屏。新式茶饮将中国茶与奶茶结合起来,创新的加入奶盖、水果,口味丰富,符合大众口感,相对于传统中国茶以及舶来品咖啡消费人群更加广泛,给传统茶饮料市场带来了冲击。

2018年中国部分新式茶饮品牌融资情况

资料来源:前瞻产业研究院整理

中国茶饮料行业发展趋势分析:高端化、健康化、年轻化愈演愈烈

目前在城镇化水平及人均可支配收入双提升的作用下,国内茶饮料行业消费升级趋势愈演愈烈,总体而言,茶饮料行业正朝着高端化、健康化、年轻化的方向发展。

市场高端化趋势方面是指需求端的诉求成为前提条件,渠道活力不足倒逼厂商推进。在消费升级的趋势下,消费者对价格的敏感程度在降低,对茶饮料品质及包装的要求在提高,因此需求端的诉求成为产品高端化的前提条件;同时,前几年品类老化、概念同质化、价格穿底等问题的出现严重侵蚀了经销商的利润从而打击了经销商的积极性,因此以更好的利润空间重新激活渠道倒逼厂商推进产品高端化;

健康化趋势方面是指在城镇化程度、人均可支配收入及居民受教育程度三者共同提升的作用下,消费者健康饮食意识在提升;

轻化趋势方面是指各茶饮料品牌抓住年轻人市场是大势所趋。根据国双数据中心的统计,目前我国饮料消费人群中30岁以下消费者占比达到了72.5%;以90后、00后为代表的年轻一代消费群体在消费观念上与传统一代消费者有极大的不同,标新立异、大胆尝试新潮产品是这类人群的标签。因此,能否抓住年轻人市场、推出吸引年轻人眼球的产品成为国内众多茶饮料企业能否实现突围的关键因素。

以上数据来源及分析请参考于前瞻产业研究院发布的《中国茶饮料行业产销需求与投资预测分析报告》。

广告、内容合作请点这里:寻求合作

咨询·服务