2026年中国中式快餐细分领域发展情况 面条米线类门店数量增长较快【组图】

以下数据及分析来自于前瞻产业研究院中式快餐研究小组发布的《中国快餐行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:西安饮食(000721.SZ)、广州酒家(603043.SH)、遇见小面(02408.HK)、小菜园(00999.HK)、呷哺呷哺(00520.HK)

本文核心数据:发展趋势;中式快餐;

中式快餐主要类别

中式快餐是以中国传统饮食文化、风味特色和米面主食+中式菜肴的品类结构为核心,融合现代快餐标准化、工业化、规模化的经营模式,以快速出餐、便捷消费、高性价比为核心特征的餐饮业态。分场景来看,快餐场景的中式快餐主要有简餐米饭、面条米线、包子饺子馄饨、麻辣烫/冒菜、粥,小吃场景主要有烧饼馅饼、烤鸡烤鸭、炸物炸串等其他小吃。

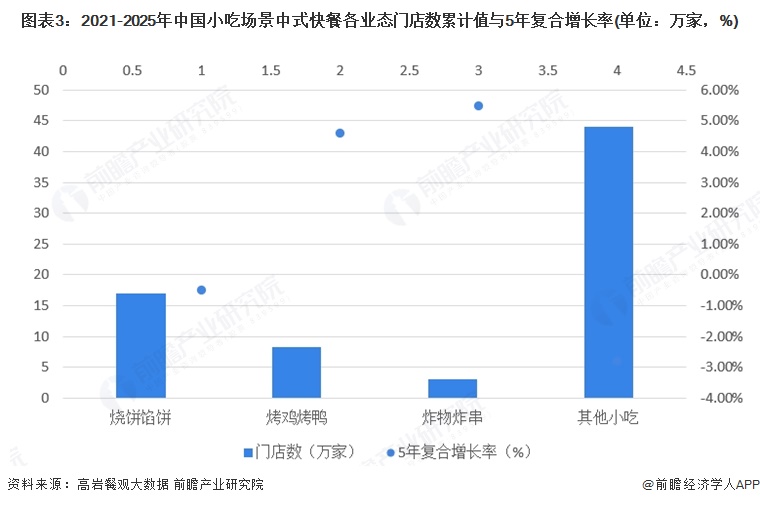

面条米线类门店数量增长较快

2021-2025年中国中式快餐各业态门店数规模呈明显梯队差异,快餐场景的简餐米饭(119.4万家)、面条米线(103.1万家)为绝对主力,门店数均超百万家,其次是快餐场景的包子饺子馄饨(36.4万家)与小吃场景的其他小吃(44万家),其余业态门店数均在20万家以下,规模相对偏小;各业态5年复合增长率则呈现显著分化,仅快餐场景的面条米线(2.10%)、包子饺子馄饨(0.30%),以及小吃场景的烤鸡烤鸭(4.60%)、炸物炸串(5.50%)实现正增长,其中小吃场景的炸物炸串、烤鸡烤鸭增速亮眼,其余业态均为负增长,快餐场景的简餐米饭降幅最大(-5.70%),粥类(-4.70%),麻辣烫/冒菜、烧饼馅饼则小幅负增。

面条米线为旺店渠道中人均消费最低的业态

从旺店分布来看,面条米线以205家位居首位,简餐米饭157家紧随其后,二者成为旺店渠道的核心业态,小吃、包点面点、烧饼馅饼门店数依次为99家、68家、39家,粥、麻辣烫/冒菜等业态门店数均在40家以下,烤鸡烤鸭仅10家为最少;各业态人均消费差异悬殊,粥类以72.5元遥遥领先,烤鸡烤鸭、熟食卤味紧随其后均接近60元,属于高客单价梯队,麻辣烫/冒菜、包点面点人均消费在39-43元区间,简餐米饭、烧饼馅饼、小吃为31-36元的中客单价水平,面条米线则以27.9元成为旺店渠道中人均消费最低的业态。

注:旺店数量基于2025年大众点评必吃榜统计。

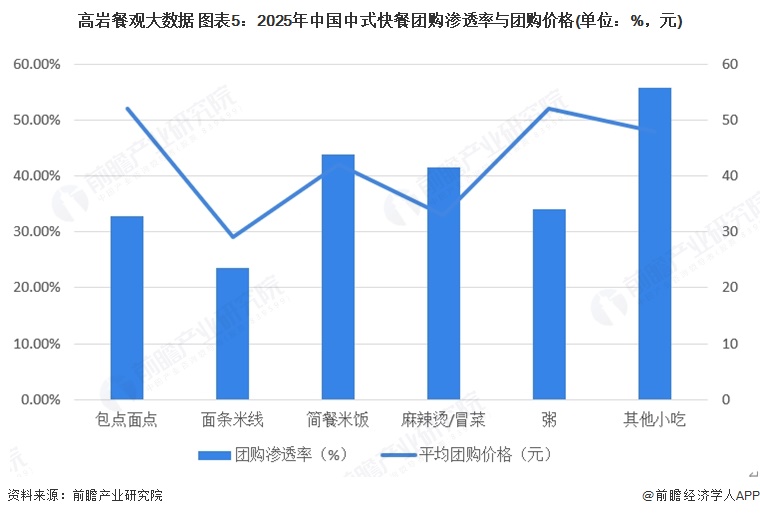

面条米线为平均团购最低价格

2025年中国中式快餐各业态团购渗透率呈现明显差异,其他小吃以55.70%的渗透率位居首位,简餐米饭(43.80%)、麻辣烫/冒菜(41.60%)紧随其后,粥(34.10%)、包点面点(32.80%)渗透率处于中游,面条米线以23.50%成为团购渗透率最低的业态;各业态平均团购价格同样梯队分明,包点面点与粥均为52元并列最高,其他小吃48元次之,简餐米饭42元、麻辣烫/冒菜33元依次递减,面条米线以29元成为平均团购价格最低的业态。

注:高岩抽样1-3线城市中65970家中式餐饮团购套餐,基于抽样门店2025年上半年销售量前80%团购套餐分析。

渗透率指所有采样门店中,上线大众点评团购的门店数占比。

更多本行业研究分析详见前瞻产业研究院《中国快餐行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务