预见2026:《2026年中国建筑垃圾处理行业全景图谱》(附市场现状、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院建筑垃圾处理研究小组发布的《中国建筑垃圾处理行业发展前景与投资战略规划分析报告》。

行业主要上市公司:中国天楹(000035)、高能环境(603588)、上海环境(601200)、伟明环保(603568)、瀚蓝环境(600323)、绿色动力(601330)、旺能环境(002034)等

本文核心数据:中国建筑垃圾产量;中国建筑垃圾处理行业竞争格局

行业概况

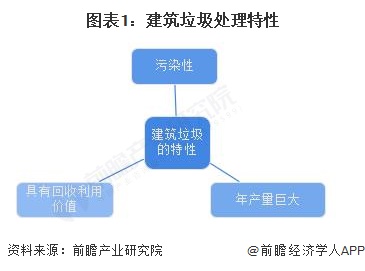

1、建筑垃圾处理定义及特性

建筑垃圾处理是建设单位、施工单位新建、改建、扩建和拆除各类建筑物、构筑物、管网等以及居民装饰装修房屋过程中所产生的弃土、弃料及其它废弃物。

建筑垃圾具有三大特性。一是污染性。建筑垃圾如不经分类随意堆放,会受到周围环境的影响发生一系列化学反应,生成多种有毒物质。二是具有回收利用价值。建筑垃圾化学性质较为稳定,性能优于粘土、粉性土,甚至砂土和石灰土。因此,建筑垃圾具有非常重要的回收利用价值。三是年产量巨大。由于城市新建、改建、扩建、重建规模巨大,每年产生的建筑垃圾产量巨大。

2、产业链剖析

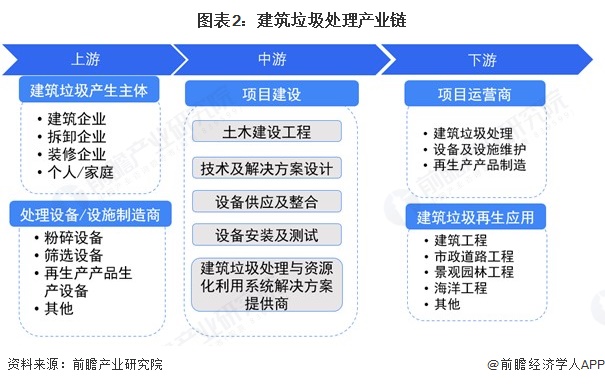

建筑垃圾资源化利用产业链是包含上游、中游、下游三个主要环节。上游主要由建筑垃圾产生者(施工企业、拆除企业、装修企业及个人家庭)和建筑垃圾处理设备制造商构成。中游是建筑垃圾处理项目建设,实现建筑垃圾处理技术及解决方案设计到设备供应及整合,再到设备安装及测试全流程,由建筑垃圾处理与资源化利用系统解决方案提供商实现建筑垃圾资源化处理。下游则是再生产品的应用领域,如建筑工程、市政道路等满足行业需求并减少自然资源消耗。

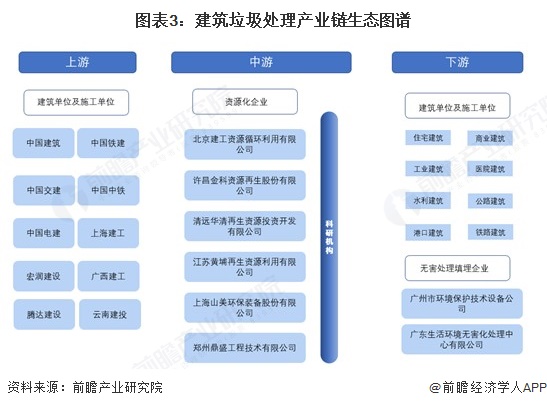

建筑垃圾处理产业链结构中,上游的建筑单位及施工单位的代表企业有中国建筑、中国铁建、中国交建、中国中铁、中国电建、上海建工等;中游除了建筑垃圾相关科研机构以外,代表性资源化企业有北京建工资源循环利用有限公司、许昌金科资源再生股份有限公司、清远华清再生资源投资开发有限公司、江苏黄埔再生资源利用有限公司、上海山美环保装备股份有限公司、郑州鼎盛工程技术有限公司等;建筑垃圾资源化处理的再生产品可重新回归建筑单位及是公共单位利用,无法资源化的建筑垃圾交由无害化处理填埋企业,代表性公司有广州市环境保护技术设备公司、广东生活环境无害化处理中心有限公司等。

行业发展历程

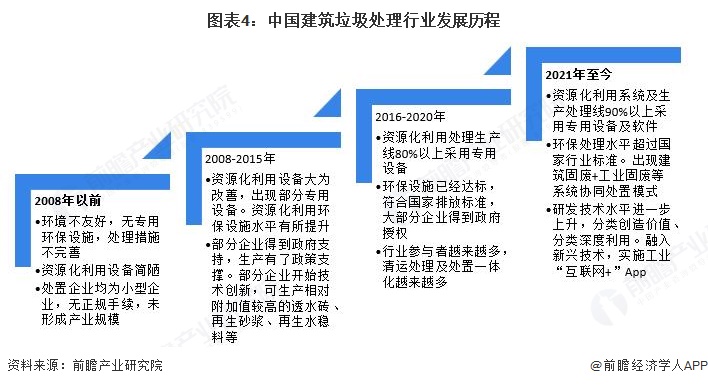

中国建筑垃圾处理行业在2008年以前整体处于无序发展阶段,环境友好度低,缺乏专用环保设施和规范的处理措施,资源化利用设备简陋,处置主体多为无正规手续的小型企业,尚未形成规模化产业。2008至2015年,随着政策逐步完善,行业开始向规范化转型,资源化利用设备显著改善,部分企业获得政府支持并开展技术创新,能够生产透水砖、再生砂浆等高附加值产品。2016至2020年,行业进入快速发展期,资源化利用生产线普遍采用专用设备,环保设施达到国家标准,多数企业取得政府授权,行业参与主体增多,清运、处理与处置一体化模式逐渐成熟。2021年至今,行业迈入高质量发展阶段,资源化利用系统全面升级,90%以上采用专用设备和智能软件,环保水平持续提升,并出现建筑固废与工业固废协同处置模式。技术研发不断深化,分类利用和深度资源化成为主流,“互联网+”等新兴技术的融入进一步推动行业数字化、智能化发展。中国建筑垃圾处理行业发展历程如下:

行业政策背景

中国建筑垃圾处理行业政策历程从无到有、从零散到系统,逐步推动行业向减量化、资源化、无害化方向发展。2025年6月,住房城乡建设部《关于进一步加强城市建筑垃圾治理的意见》的通知,提出到2027年,健全城市建筑垃圾治理体系,完善建筑垃圾管理法规政策和标准规范,建筑垃圾全过程管理制度得到有效落实,偷排乱倒问题得到有效遏制,全国地级及以上城市建筑垃圾平均资源化利用率达到50%以上,城市建筑垃圾有效治理新格局基本形成。政策历程具体如下:

行业发展现状

随着我国建筑业的不断发展,尤其是房地产行业的高速发展,根据中国战略性新兴产业环保联盟此前的调查结果显示,我国在城市建设施工过程中所产生的建筑垃圾数量已占城市垃圾总量的30%-40%,成为第一大城市垃圾源。根据建筑垃圾管理与资源化工作委员会测算,我国年产生建筑垃圾35亿吨以上,且中国的建筑垃圾存量已经超过200亿吨。据前瞻初步估算,2024年我国建筑垃圾产量达到38.74亿吨,同比增长3%。当前,我国建筑垃圾已占城市垃圾总量的40%以上。

为了做到最大程度的实现建筑垃圾的资源化利用,现今建筑垃圾资源化已被国家列入可享受税收优惠政策的范围,目前,全国很多地方都对建筑垃圾资源化给予大力度扶持,可见投资建筑垃圾处理项目以及相关产业发展广阔。

现阶段我国建筑垃圾处理行业的收入主要来自于建筑垃圾运输收费与建筑垃圾处置收费,费用标准一般是各地方发展改革委员会出台价格指导标准,按市场情况进行浮动,不同地区的价格标准不一。前瞻产业研究院通过对比众多城市建筑垃圾运输收费与建筑垃圾处置收费标准后,暂时不考虑建筑垃圾运输里程的影响,在此选取建筑垃圾运输收费与建筑垃圾处置收费分别为25元/吨和10元/吨,那么每吨建筑垃圾的运输与处置收入在35元左右。前瞻以此测算,2024年我国建筑垃圾处理行业的市场规模约1355.90亿元。

行业竞争格局

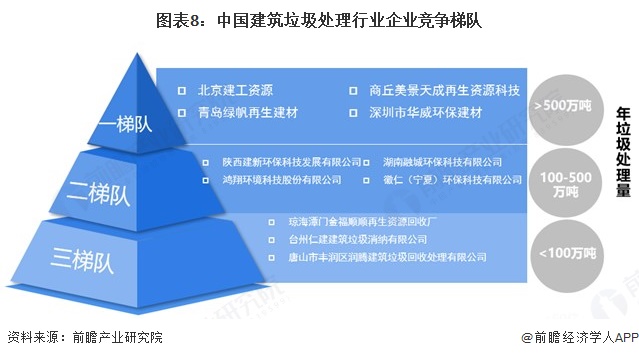

1、中国建筑垃圾处理企业竞争格局

前瞻根据各公司垃圾年处理量进行竞争梯队分析,其中北京建工资源作为国内建筑垃圾处理领域的重要国企,有着丰富的行业经验与强大的资源优势,累计处理量超3000万吨。二梯队中的企业通常多为各地本地小型建筑垃圾处理、清运公司等,年垃圾处理量小于100万吨,如琼海潭门金福顺顺再生资源回收厂。

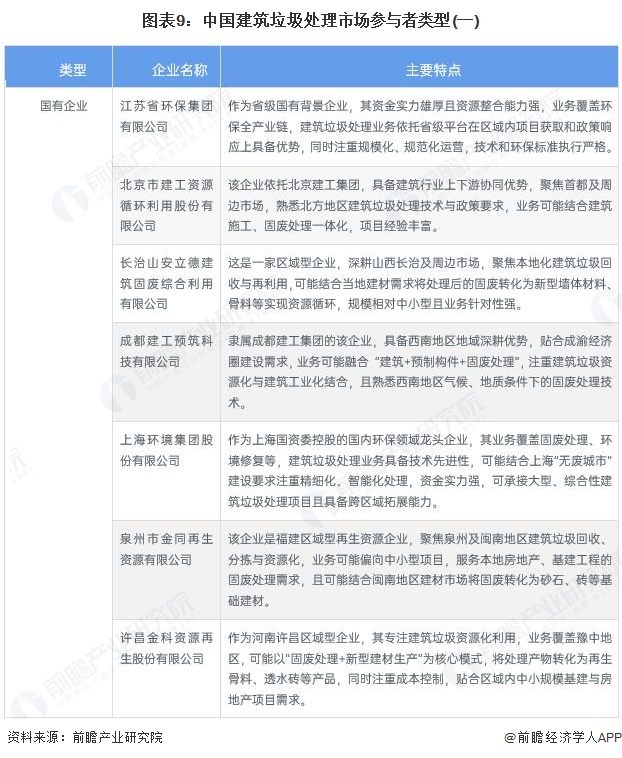

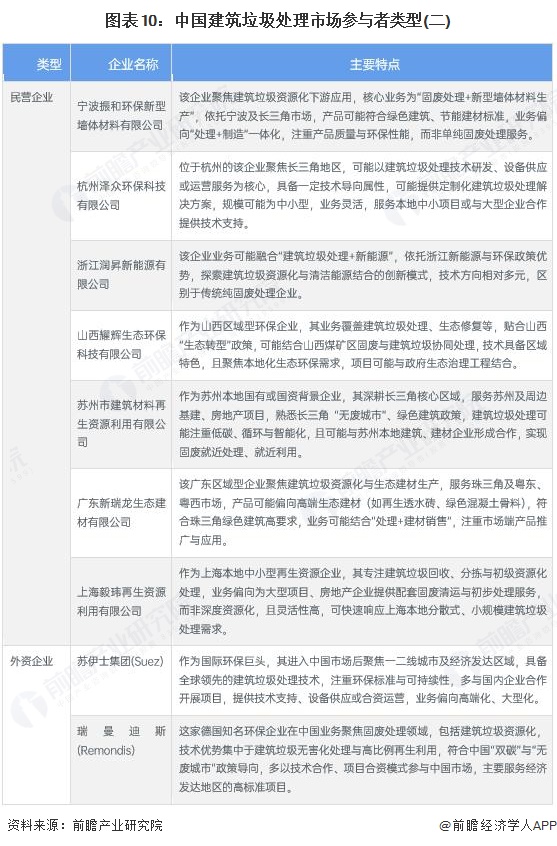

中国建筑垃圾处理市场参与者类型主要包括国有企业、民营企业和外资企业。建筑垃圾处理产业各类型企业中的代表性企业及其主要特点如下:

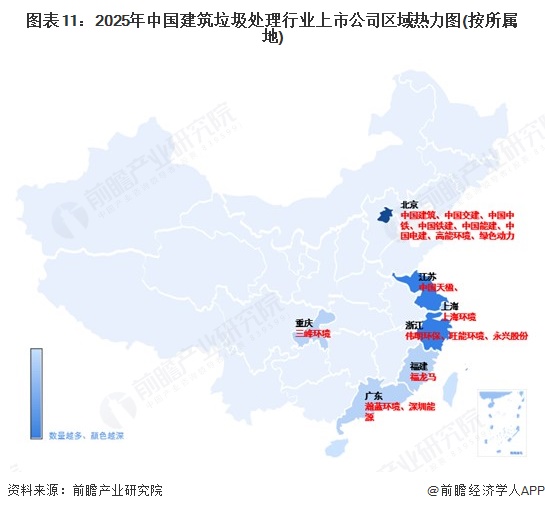

2、中国建筑垃圾处理区域竞争格局

我国建筑垃圾处理行业上市公司主要分布在北京、浙江、上海等省份,其中北京有中国建筑、中国交建、中国中铁、中国铁建、中国能建、中国电建、高能环境、绿色动力等上市公司分布。

行业发展前景及趋势预测

中国建筑垃圾处理行业正处于加速转型期,呈现出政策规范化、技术智能化、利用高值化和产业链协同化四大趋势。政策层面不断完善全链条管控,通过费用纳入工程造价、电子联单和北斗监管等手段提升行业合规水平,推动市场向集约化、规模化企业集中。技术方面,智能化分拣、物联网和大数据等技术广泛应用,移动式和模块化装备进一步提升处理效率与灵活性。资源化利用正从传统低值回填向高值化方向发展,高端再生建材、3D打印应用及碳足迹认证体系逐步建立,显著提升产品附加值和市场认可度。产业链协同不断深化,上下游企业加强合作,形成完整的收集—运输—处理—利用体系,同时建筑固废与工业固废协同处置、井下充填等多元化模式不断拓展,为行业提供更高效、更可持续的发展路径。

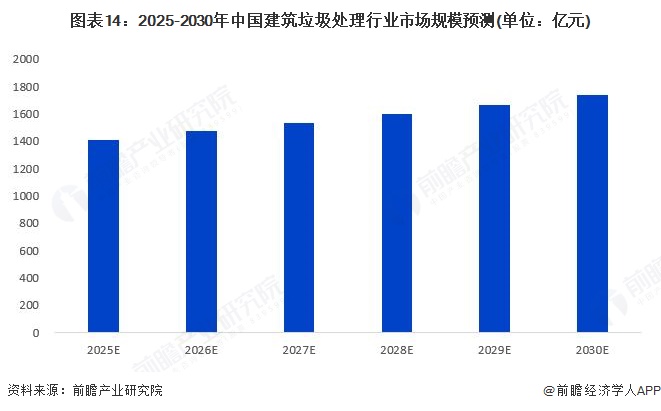

前瞻根据对建筑拆除、建筑施工及商品房装修三个细分领域对建筑垃圾处理的产量的预测情况来看,到2024年我国需要处理的建筑垃圾产量约为38.74亿吨,2030年建筑垃圾产量或将突破50亿吨;若以35元/吨(运输费与处置费)计算,预计2030年建筑垃圾处理市场规模将超过1730亿元。同时,随着我国建筑垃圾资源化利用程度的不断提高,再生建材的销售收入占比也将不断提高,从而带动建筑垃圾行业的利润提高,推动行业发展。

更多本行业研究分析详见前瞻产业研究院《中国建筑垃圾处理行业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

成招荣(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务