投资成都 | 一文看懂成都市光伏产业发展现状与投资机会前瞻(附光伏产业现状、空间布局、投资机会分析等)

1、成都市光伏产业政策环境

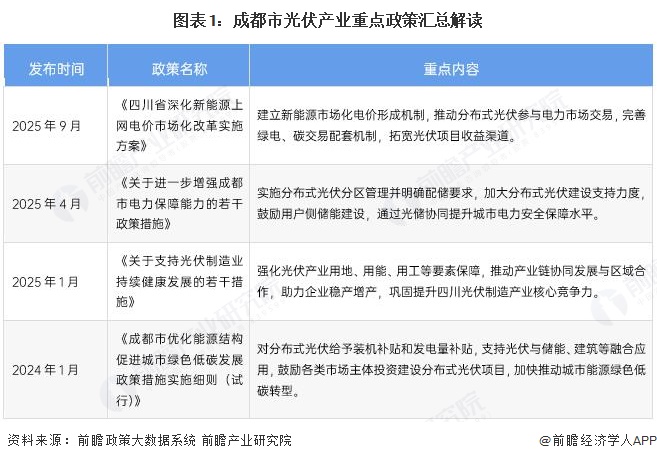

——成都市光伏产业重点政策梳理

成都市已构建起一套目标明确、层次清晰的光伏政策体系,以《成都市光伏“十四五”发展规划》为顶层设计,系统推进数字基础设施、数字创新、数字产业化、产业数字化、数字治理和数字开放等六大体系建设,核心目标是到2025年实现光伏核心产业增加值占GDP比重超18%。在此蓝图下,政策聚焦产业创新集群建设与制造业智能化改造数字化转型两大主攻方向,同时以《数字金融产业发展三年行动计划》和《数字政府建设》等专项政策为关键支撑,共同驱动成都至2025年基本建成全国数字化发展标杆城市。

——成都市光伏产业各区域政策规划

成都市各区域围绕光伏产业高质量发展,形成了“核心引领、错位协同”的政策格局。双流区与高新区聚焦上游研发制造,依托通威产业园和中试平台,在高效光伏电池、技术研发领域形成核心优势;金牛区、青羊区及温江区侧重下游应用拓展,通过建筑光伏一体化、虚拟电厂及分布式光储项目推动光伏与城市深度融合;龙泉驿区以新型储能试点为抓手,探索“光伏+储能”协同路径。各区政策目标明确、相互支撑,共同构建起覆盖研发、制造、应用、储能全链条的产业生态。

2、成都市光伏产业链图谱

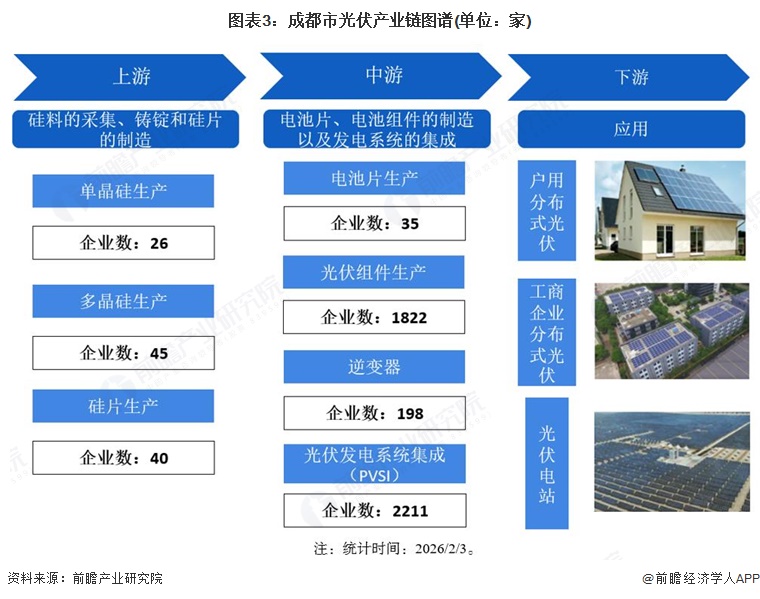

——成都市光伏产业链图谱

成都市光伏产业链涵盖上游硅料与硅片生产、中游电池片及组件制造、下游系统集成与应用等环节。从企业分布来看,呈现中游制造环节高度集中、上游原材料环节相对薄弱的发展特征——中游光伏组件生产和光伏发电系统集成企业数量占绝对优势,合计超数千家,占全产业链企业绝大多数,而上游单晶硅、多晶硅及硅片生产企业数量稀少。

注:统计时间:2026/2/3。

——成都市光伏产业链图谱(按区域维度)

成都市光伏产业链各环节呈现显著的区域分化特征,形成"双核引领、多点支撑"的发展格局。武侯区和天府新区(成都片区)在电池片、光伏组件及光伏发电系统集成等核心制造环节占据绝对主导地位,企业集聚度高、产业链完整,成为全市光伏产业发展的两大核心引擎;双流区则在硅片、电池片等上游环节形成独特优势,与两大核心区形成有效互补。中心城区中的锦江区、青羊区、金牛区、成华区依托区位优势,在光伏组件和系统集成等应用端环节形成集聚,但上游材料环节布局相对薄弱。相比之下,温江区、崇州市等区域产业发展较为滞后,各环节企业数量均处于较低水平,整体呈现"中心强、外围弱"的梯度分布态势。

注:1)统计时间:2026/2/3,2)上述数据仅列举成都各地区企业数量前四的环节。

3、成都市光伏产业发展规模

——成都市光伏产业发展规模

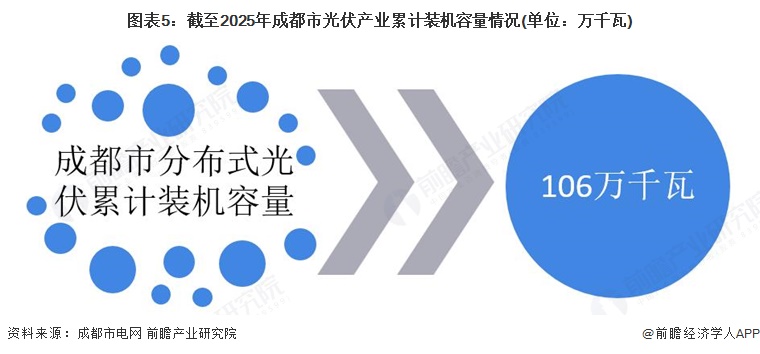

截至2025年8月,成都市分布式光伏装机容量实现稳步快速增长,当年新增装机容量达75万千瓦,累计装机容量成功突破百万千瓦大关,达到106万千瓦,较2024年底实现大幅跃升,增长势头迅猛,充分彰显了成都光伏产业高质量发展的良好态势。

——成都市光伏产业各区发展规模

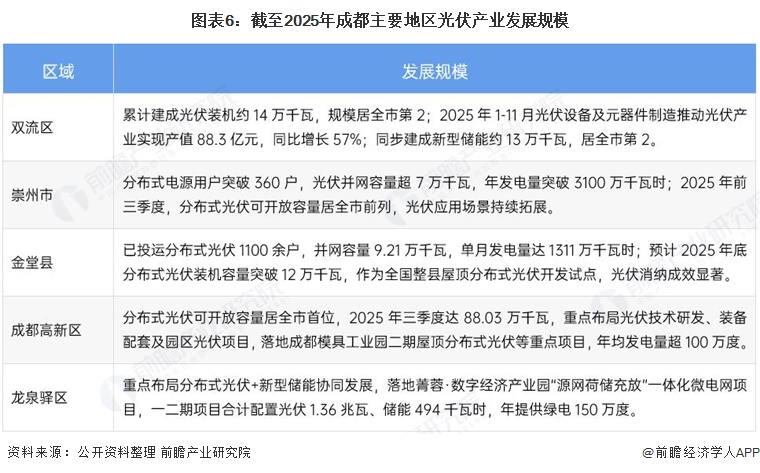

截至2025年,成都市光伏产业发展呈现出“核心引领、多点支撑、应用驱动”的强劲态势。双流区以88.3亿元产值和57%的同比增速领跑全市,在光伏制造环节展现出绝对的产业优势,同时光伏与储能协同发展,形成有力支撑;金堂县作为全国整县屋顶分布式光伏开发试点,在光伏消纳和应用推广上成效显著;成都高新区重点布局技术研发与园区光伏项目,彰显创新策源能力;龙泉驿区则聚焦“光伏+储能”融合,通过微电网示范项目探索源网荷储一体化路径。总体来看,光伏产业已成为各区绿色低碳转型的重要引擎,通过制造端、应用端和储能端的协同发力,共同构建起成都市光伏产业全域高质量发展的新格局。

4、成都市光伏产业企业布局分析

——成都市光伏产业企业空间布局

成都市光伏产业呈现"中心集聚、外围多点"的空间分布格局,主要集中于中心城区及周边近郊区,远郊市县尚未布局代表性企业。双流区企业数量最多,以通威太阳能、晶澳太阳能等龙头企业为核心形成电池及组件制造集群;武侯区依托通威晶硅光伏产业创新和三峡集团四川能源投资,构建"光伏制造+能源投资"双轮驱动模式;新都区、青白江区则侧重能源装备、电工材料等配套环节。产业链覆盖硅料、电池组件、逆变器电气、工程设计EPC、分布式能源及新材料等全环节,既有通威、晶澳等行业龙头,也有中能投、三峡等央企区域总部及大量本土配套企业,形成较为完整的"研-产-用"一体化格局。

——成都市光伏产业载体空间布局

成都市已构建起“主城引领、全域协同、错位支撑”的光伏产业载体空间布局。其中,成都高新区作为创新核心引擎,聚焦光伏研发与光储充一体化,发挥技术策源与场景示范的引领优势;双流区、金堂县锚定光伏制造与全产业链集群,打造高效电池、规模化生产的产业增长极;金牛区、龙泉驿区、成华区深耕光储融合、综合能源服务与新型储能,形成能源数字化应用特色板块;青羊区则以建筑光伏一体化为突破,构建绿色低碳建筑应用标杆。全域依托专业产业园区精准布局、功能互补,共同形成研发—制造—应用—服务“闭环协同的光伏产业生态体系。

5、成都市光伏产业融资分析

——成都市光伏产业融资现状分析

从2018年至2025年的融资数据来看,成都市光伏产业的资本活动呈现出显著的阶段性特征。其中,2022年是一个爆发式增长的高峰节点,当年仅发生2起融资事件,但融资金额高达9.86亿元,占统计周期内总融资额的80%以上,。相比之下,2021年及以前年度多以小额融资为主,单笔金额多在0.01亿元至1亿元之间,处于早期探索阶段。而2023年及2025年融资事件数量虽有所增加,但单笔规模明显缩小,总金额分别为0.8亿元和0.21亿元,反映出资本在经历高峰后趋于谨慎,市场进入稳定调整期。

统计时间:2026年2月3日。

——成都市光伏产业融资区域分布

成都市光伏企业的融资活动呈现出高度集中的区域分布特征。其中,高新区以10起融资事件遥遥领先,是全市光伏产业资本汇聚的绝对核心;彭州区与新都区分别各有1起,构成基础性的外围支撑。整体而言,成都光伏的资本聚集效应极为明显,形成了以高新区为单极引领、二三圈层区域初步参与的发展格局。这种分布既反映了高新区在半导体与新能源领域的创新策源能力,也提示未来可进一步强化核心圈层的溢出效应,带动更多区域融入光伏产业链条。

统计时间:2026年2月3日。

6、成都市光伏产业投资机会分析

——成都市各区光伏产业发展规划

成都市正构建一个协同发展的光伏生态:金牛区、龙泉驿区、成华区、青羊区均聚焦于“光伏+储能”协同发展,其中金牛区以量化项目目标打造全链条格局;龙泉驿区强化产业集群与“龙泉造”品牌建设;成华区侧重机制创新与央地协同布局;青羊区以光伏建筑应用为先导打造试点标杆,各区互补协同,共推光伏产业高质量发展。

——成都市光伏产业优势及投资机会总结

成都市光伏产业依托系统完善的多层次政策体系与完整的产业链基础,通过各区域在光伏+储能、产业集群、机制创新、建筑光伏应用等领域的错位协同布局,构建了覆盖前沿技术研发、多元场景应用与高效产学研融合的创新生态,为投资者在核心零部件制造、光储一体化落地、技术成果转化及光伏融合应用等领域提供了多元化的战略机遇。

更多本行业研究分析详见前瞻产业研究院《中国光伏产业投资机会与投融资策略建议分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务