祝贺!神舟十六号载人飞船发射圆满成功!【附中国航天行业发展预测】

今天有一件值得欢呼的事情:5月30日9时31分,我国成功发射神舟十六号载人飞船!

此次任务是载人航天工程今年的第二次飞行任务,也是空间站应用与发展工程首个载人飞行任务,任务主要目的为:完成与神舟十五号乘组在轨轮换,驻留约5个月,开展空间科学与应用载荷在轨实(试)验,实施航天员出舱活动及货物气闸舱出舱,进行舱外载荷安装及空间站维护维修等任务。

相比以往乘组,神十六乘组有3个特点:

•“全”:首次包含了“航天驾驶员、航天飞行工程师、载荷专家”3个航天员类型;

•“新”:第三批航天员首次执行飞行任务,也是航天飞行工程师和载荷专家的首次飞行;

•“多”:航天员景海鹏第四次执行飞行任务,将是中国目前为止“飞天”次数最多的航天员。未来肯定会有越来越多的“新人”入选飞行乘组,接续执行载人航天飞行任务。

我国航天行业发展历程

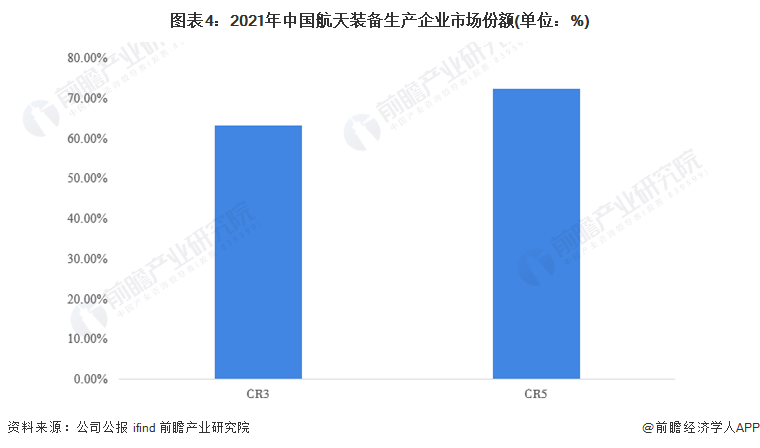

中国航天行业生产制造企业集中度相对较高,2021年中国航天行业CR3超60%,CR5超70%,生产企业多以央国企为主。

在航天行业,仅有航天科技旗下航天装备行业营收占比相对较少,这主要与其旗下子公司较多为主,但实际上航天科技是我国重要的航天装备生产上市央企。其他航天行业上市公司情况如下:

从五力竞争模型角度分析,目前,我国航天行业属于高科技壁垒行业,行业替代品威胁和潜在进入者威胁较低;现有竞争者以央国企为主,市场集中度较高;上游供应商一般为高端材料制造企业,如合金、复合材料等,随着中国在相关领域制造水平的不断提高,国内相关航天材料的供给能力不断增强,为中国航天行业发展奠定了坚实的基础,因此航天行业对上游的议价能力适中,而下游应用领域广泛,议价能力较弱。

2016年以来,中国航天进入创新发展“快车道”,空间基础设施建设稳步推进,北斗全球卫星导航系统建成开通,高分辨率对地观测系统基本建成,卫星通信广播服务能力稳步增强,探月工程“三步走”圆满收官,中国空间站建设全面开启,“天问一号”实现从地月系到行星际探测的跨越,取得了举世瞩目的辉煌成就。

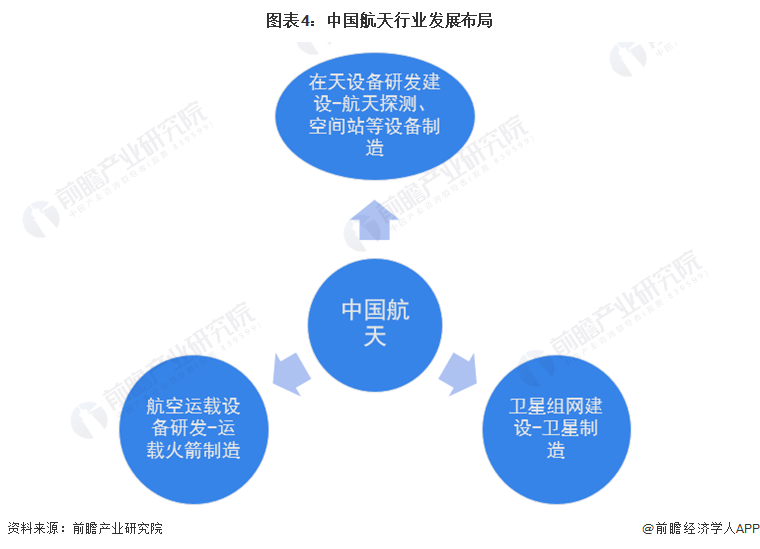

总体来看,中国航天行业布局主要可以分为三大部分,即各种类型绕地卫星制造、航空运载火箭制造、其他在天设备研发制造等三大类。

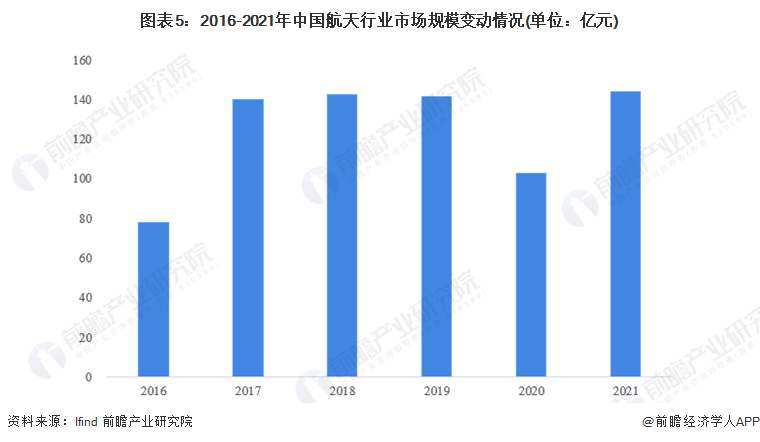

根据Ifind统计数据,2016-2021年中国航天科技市场规模呈现波动上升趋势,2021年中国航天市场规模近150亿元,行业或迎来较好发展。

目前,航天行业主要生产制造主体为“国家队”,行业发展仍旧主要受国家管控。但国务院发布的《2021中国的航天白皮书》提出,研究制定商业航天发展指导意见,促进商业航天快速发展。2022年7月6日,海南商业航天发射场项目开工仪式在海南文昌举行。这是我国首个开工建设的商业航天发射场。从设施建设和国家导向来看,未来商业航天或将成为行业增长“新引擎”,推动中国航天进一步发展进步。

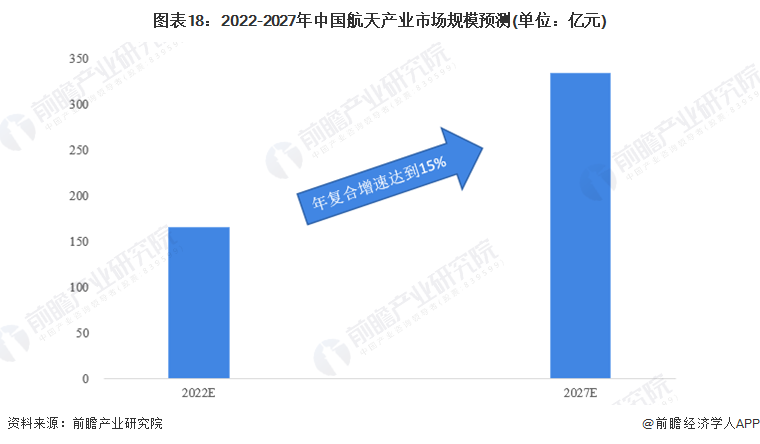

基于此,前瞻预测2027年中国航天行业市场规模或会超300亿元,2022-2027年年复合增速或达到15%。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《2023-2028年中国商业航天行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务