2020年中国金融服务大数据行业市场现状及竞争格局分析 客户生命周期管理需求较大

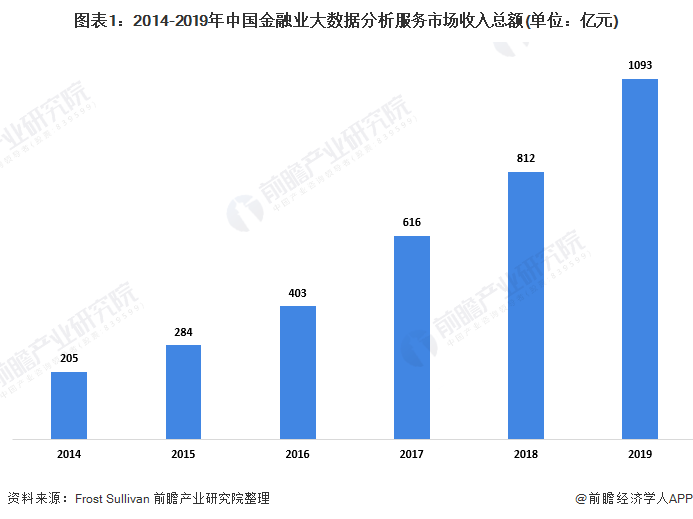

2019年,中国金融服务业大数据分析服务市场的收入总额为人民币1093亿元。其中323亿元用于金融风险管理及70亿元用于客户生命周期管理,后者包括吸纳新客及现有客户管理。

疫情导致大数据分析市场需求下降

金融服务供应商对科技服务的强劲需求及科技服务的增长潜力吸引新参与者进入市场。这些参与者凭借其庞大的客源或强劲的技术能力,如大数据、AI及云计算,快速扩展。同时,在金融服务业迅速增长的推动下,由于大数据分析技术可促进信贷评级及有效实现精准营销及更有效率的客户管理,中国金融业迅速应用大数据分析技术。金融服务供应商现广泛应用大数据分析技术于金融风险管理及客户生命周期管理。

2019年,中国金融服务业大数据分析服务市场的收入总额为人民币1093亿元,受COVID-19疫情影响,2020年上半年,金融机构的业务发展步伐放慢,导致对大数据分析服务的整体需求下降。

2019年在金融服务业大数据分析服务市场中323亿元用于金融风险管理及70亿元用于客户生命周期管理,后者包括吸纳新客及现有客户管理。

独立大数据分析服务市场份额上升

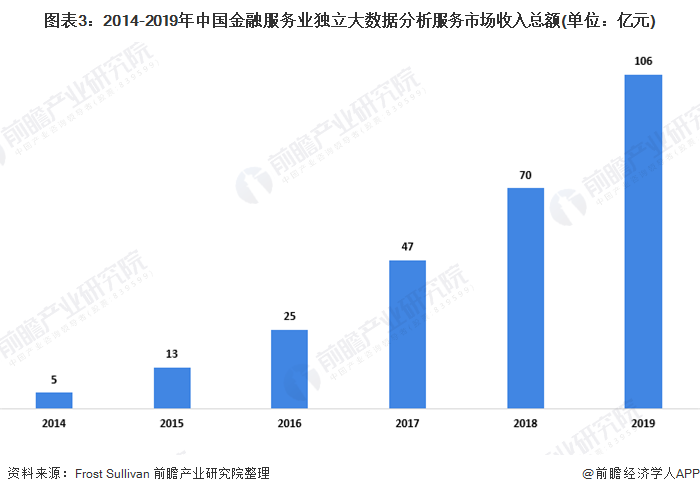

准确、客观及中立的大数据分析结果是客户寻求大数据分析服务所着重的元素。独立的服务供应商能够更准确地识别客户需要、避免利益冲突、维持客观及中立,并更好地服务客户。2019年中国金融服务业独立大数据分析服务市场收入为106亿元,2014-2019年的复合增长率高达86.2%。

2014年起至2019年,独立大数据分析服务供应商的市场份额占金融服务业大数据分析服务供应商整体市场份额由2.3%增至9.7%。

从竞争格局情况来看,中国金融大数据分析服务市场的竞争者分为三类,独立金融大数据分析解决方案供应商、非独立金融大数据分析解决方案供应商以及征信局。根据Frost&Sullivan的数据显示,2019年就收入而言,百融云创为中国最大的独立金融大数据分析解决方案供应商。

更多数据请参考前瞻产业研究院《中国大数据金融行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务