2026年全球电解铝行业区域发展情况【组图】

以下数据及分析来自于前瞻产业研究院电解铝研究小组发布的《中国电解铝行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:中国铝业(601600.SH)、南山铝业(600219.SH)、中孚实业(600595.SH)、神火股份(000933.SZ)、云铝股份(000807.SZ)等

本文核心数据:电解铝;全球区域发展情况;

全球主要地区均出台针对性举措保障电解铝及相关产业发展

全球主要地区均出台针对性举措保障电解铝及相关产业发展,美国扩大钢铝关税清单范围并建立关键矿产国内战略储备以强化供应链安全;欧洲通过强化碳边境调整机制(CBAM)相关收费要求、执行《关键原材料法》、推行“欧盟制造”本地化及低碳标准,保障原材料安全、促进循环经济并推动行业低碳转型;日本投入资金支援矿山开采与冶炼业务,稳定重要矿物供应;中国则聚焦绿色化升级与资源勘查利用,推进相关行业节能减污降碳改造、更新绿色高效设备,同时加强铝等资源勘探以形成新成果。

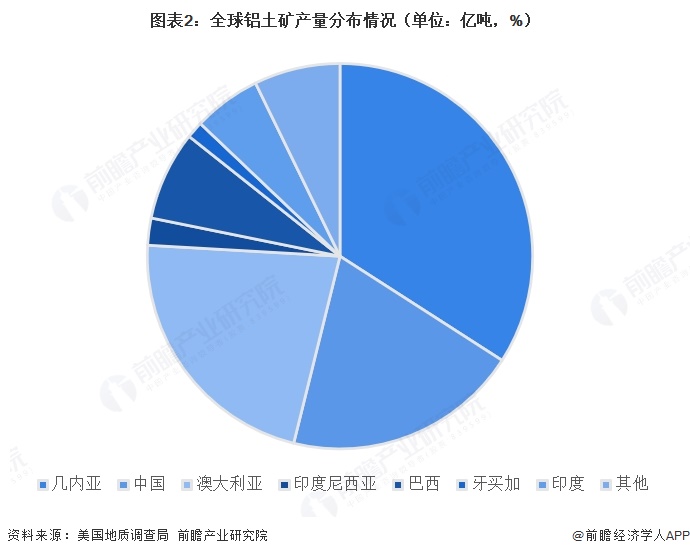

几内亚拥有世界上最大的铝土矿产量

几内亚拥有世界上最大的铝土矿产量,2025年以1.5亿吨铝土矿产量位居全球第一,是最核心供应国,澳大利亚0.97亿吨、中国0.87亿吨紧随其后,印尼、巴西、印度等国产量有限,其余国家合计仅0.318亿吨;这种资源国集中供应、消费与冶炼集中在中国的地域错配格局,直接决定了全球电解铝行业原料依赖跨境贸易、成本受资源国政策与物流影响显著。

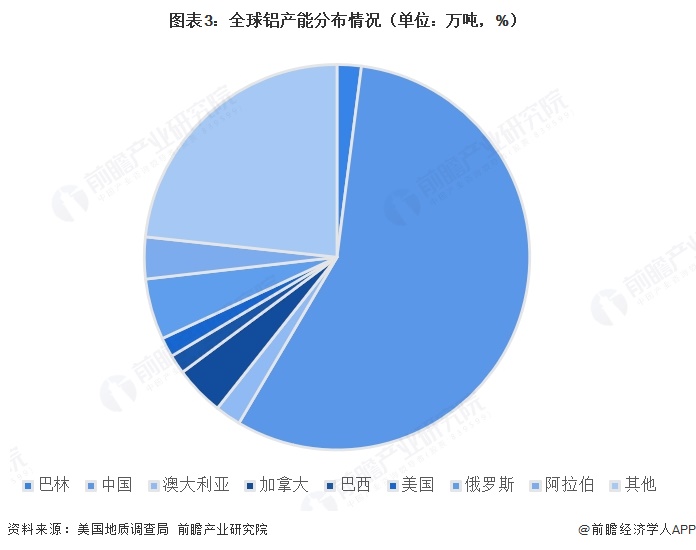

中国以4500万吨的产能成为全球铝产能核心

从铝产能分布来看,中国以4500万吨的产能成为全球铝产能核心,占全球总产能的主体地位;俄罗斯、加拿大、阿拉伯产能位居前列,构成全球铝产能的重要支撑;澳大利亚、巴林、美国、巴西产能规模相对适中,均处于100-200万吨区间;其余地区合计产能1858万吨,共同构成全球铝产能的补充。

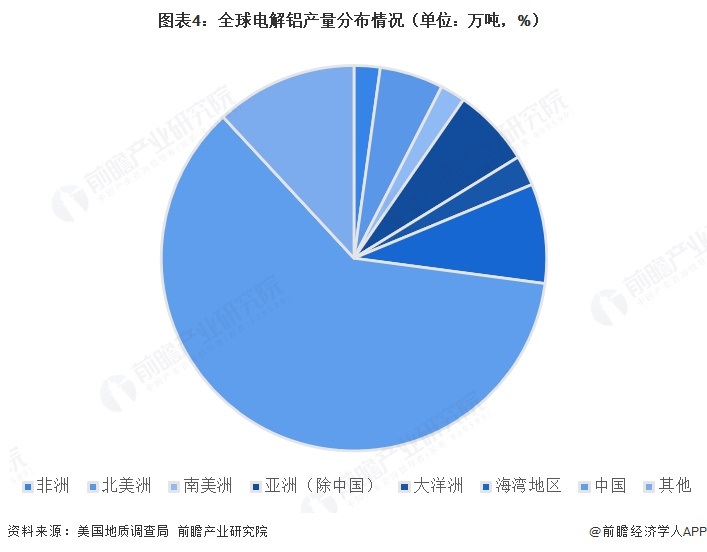

2025年全球电解铝产量高度集中于中国

2025年全球电解铝产量高度集中于中国,中国以4501.6万吨的产量占据绝对主导地位,远超其他所有地区;其余区域中,海湾地区、亚洲(除中国)产量相对较高,北美洲、大洋洲、非洲和南美洲产量则相对偏低。

中国企业在全球电解铝格局中占据核心主导地位

从全球电解铝企业竞争格局来看,中国铝业与中国宏桥集团稳居头部,是全球规模与综合实力最强的两大龙头;国电投、信发、UCRUSAL、Rio Tinto等企业组成第一梯队,具备较强产能与市场影响力;EGA、Vedanta、Alcoa、东方希望、Hydro等构成第二梯队,在区域市场或细分领域具备竞争力;酒钢、神火、Alba、Hindalco等则位列第三梯队,以区域性布局或特定产能参与竞争。

更多本行业研究分析详见前瞻产业研究院《中国电解铝行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

谢彬涛(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务