2020我国物业服务企业市场现状与发展趋势 行业规模扩张和并购趋势明显

物业发展指数不断上升

根据中国物业管理协会发布的《2020年物业管理行业发展指数报告》,预计2020年我国物业管理行业发展指数达到361.6,复合增长率达13.6%;营业收入发展指数达到464.9,行业产值超过万亿;管理面积发展指数达到244.1,行业在管规模突破330亿平方米;从业人员发展指数达到246.8,每年新增就业岗位50万个。

营收规模持续扩大

我国物业服务行业处于高速发展阶段,根据中物研协和上海易居房地产研究院中国房地产测评中心联合发布的《2020物业服务企业综合实力测评研究报告》,2019年物业管理行业经营收入突破万亿,达10512.1亿元。

物业管理行业营业收入的快速增长主要来源于房地产行业的过去十年的高速增长、平均物业管理费稳步小幅提升和智慧社区的普及等因素,此外物业服务企业在互联时代积极拓展营收渠道,不断挖据新业务,使得物业服务产业链的不断延长及增值服务收入不断提升也是营收规模扩大的一个重要原因。

依托地产母公司的物业服务企业规模扩张加快

随着企业的重视和资本市场的青睐,多个头部地产集团在近年剥离物业子品牌,成立专业服务公司,加速物业品牌的专业能力建设与独立发展,推动物业管理业务自负盈亏。除了服务母公司的关联开发商物业之外,各个物业公司也积极开拓外部市场,市场化的独立物业服务公司应运而生。仍依托于母公司支持的物业服务品牌需要尽快实现业务上的独立,开展外部市场合作,避免在物管需求市场上失去品牌声浪,错失增长机会。

兄弟开发企业独立开发的项目面积转化为物业服务企业的管理面积是常见的物业服务企业规模扩张路径。2020年上半年,碧桂园、恒大销售面积近4000万平方米,保利发展的销售面积超千万平方米,为其物业服务企业持续而快速的发展提供动力。

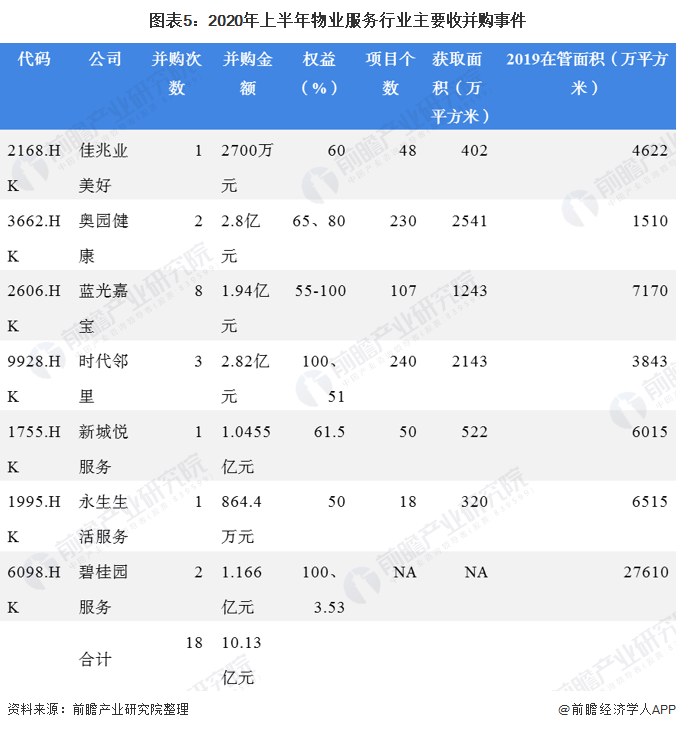

行业兼并重组加剧

近年来物业服务行业行业并购愈发频繁,根据中信建投的对30家样本公司的不完全统计,2011-2016年物管公司并购数量还在个位数徘徊,但是到了2017年之后,出现放量提升,且趋势来看呈现逐年提升的态势,物管行业并购热度提升明显。从估值角度来看,主流上市物管公司2018年以来并购标的的PE估值在5-25倍之间,中位数在10倍左右,平均在12倍左右,尽管热度在增加,但是整体对估值而言还是较为的理性。

2020年上半年,物业管理板块的收并购活动频繁。据统计,上半年物业管理板块一共有18起并购,涉及金额达到10亿元,并购标的大部分是小型物管公司。包括永升生活服务,新城悦服务,时代邻里,奥园健康,佳兆业美好等多家上市物业公司均披露了收购或并购动作。

更多数据请参考前瞻产业研究院《中国物业服务企业商业模式与市场投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务