2018年澳洲啤酒行业市场现状与竞争格局分析 市场集中度有所降低 百威处于领先地位

2013-2018年期间澳洲啤酒市场稳定增长,其中高端及超高端啤酒实现强劲增长,使澳洲成为全球最具盈利能力的啤酒市场之一。与此同时,澳洲啤酒市场集中度有所下降,由2013年的94.9%下降至2018年的91.9%。

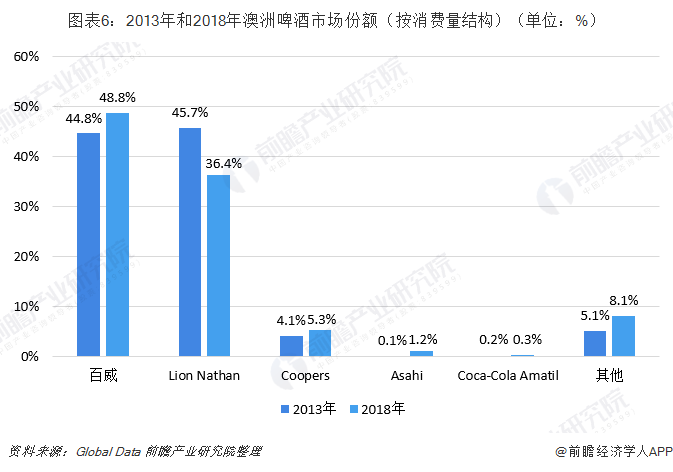

在市场参与这方面,百威是澳洲啤酒市场的领导者,2018年占据着澳洲啤酒市场48.8%的市场份额。

澳洲高端啤酒市场实现强劲增长

澳洲啤酒市场相对较大且稳定,再加上人均70升的啤酒消费量、人均GDP以及整体宏观经济发展等因素,被视为相对成熟的啤酒市场。同时澳洲也是全球最具盈利能力的啤酒市场之一,每百升消费的价值相对较高。

根据Global Data发布数据,2018年啤酒占整个澳洲酒精饮品消费量(27亿升)的65.3%。烈酒占比占为12.1%,葡萄酒占比达到22.6%。

2013-2018年间,澳洲啤酒市场消费量一直相对平稳,2013年澳洲整体啤酒市场消费量达到17.5亿升,2018年上升至17.8亿升。

澳洲啤酒市场中,越来越多的消费者转向价格较高的高端及超高端啤酒,2013-2018年,高端及超高端啤酒消费量和消费价值都实现了强劲的增长。2018年澳洲市场高端及超高端啤酒实现消费量7.1亿升,实现销售价值72亿美元。预计到2023年,消费量将达到8.4亿升,消费价值将达到90亿美元。

澳洲市场消费者除了转向高端啤酒外,低卡路里及较健康的啤酒消费不断增加。澳洲消费者的健康意识日益增强,专注于体重管理及减少摄取糖份等方面。该趋势在更喜欢低卡路里及低酒精饮料的年轻消费者中更为普遍。

精酿啤酒及苹果酒持续收到欢迎。消费者的品味继续转向精酿啤酒酿造商于当地生产的啤酒。该等精酿啤酒被认为是使用当地最好的原料“手工制作”的手工艺品。这种偏好精酿啤酒的转变亦是啤酒市场更广泛高端化趋势的一部分。

苹果酒仍然是一个受欢迎的类别,预期2018年至2023年的消耗量将按5.1%的复合年增长率增长。

偏爱有味啤酒、艾尔啤酒及小麦啤酒。有味啤酒消费正在上升,该类别主要吸引年轻人及初次啤酒消费者。除有味啤酒之外,消费者亦偏爱其他类型的啤酒,如艾尔啤酒及小麦啤酒等。

啤酒市场集中度有所降低 百威处于领先地位

2018年澳洲啤酒市场集中度有所降低。前五大市场参与者市场份额由2013年的94.9%下降至2018年的91.9%。

在市场参与者竞争方面,百威和Lion Nathan二者占据了绝大部分的市场份额,2018年百威市场份额占比达到48.8%,较2013年上升4.0个百分点;Lion Nathan市场份额占比为36.4%,较2013年下降9.3个百分点。

以上数据来源于前瞻产业研究院发布的《中国啤酒行业品牌竞争与消费需求投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢正源(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务