2026年中国汽车金融行业车险市场分析 车险保单数量持续提升【组图】

行业主要上市公司:上汽集团(600104)、福田汽车(600166)、广汇汽车(600297)、江淮汽车(600418)、广汽集团(601238)、比亚迪(002594)、物产中大(600704)等

本文核心数据:汽车保险分类;汽车保险市场发展现状;汽车保险代表性企业竞争格局等

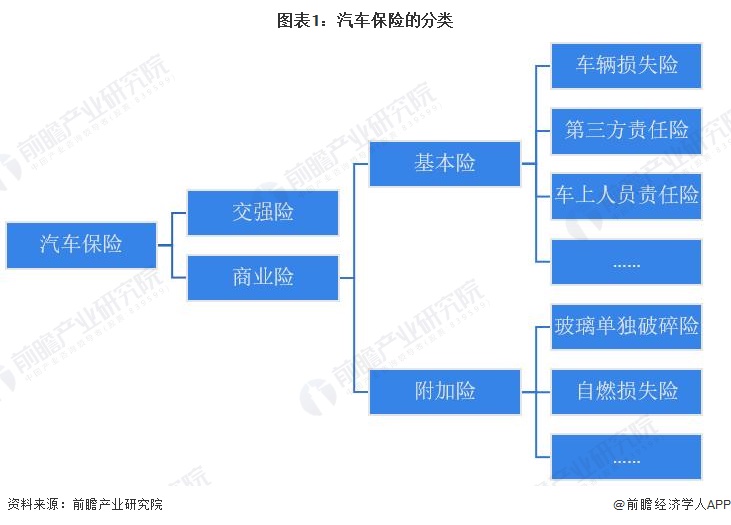

分类:车险可分为交强险和商业险

汽车保险按商业性质进行划分,可分为交强险和商业险。其中交强险是最基本的险种,为国家强制购买。

商业险按功能可分为基本险和附加险。其中,基本险(主险)又可分为车辆损失保险、第三者责任保险和车上人员责任险等。车辆损失保险是车辆在遇到碰撞、倾覆、火灾、爆炸、外物体倒塌、空中运行物体坠落、保险车辆行驶中平行坠落、雷击、暴风、龙卷风、暴雨、洪水等情况造成的损失,保险公司将给予赔偿。第三者责任保险是被保险人或其允许的合格驾驶人员在使用保险车辆过程中发生以外事故,致使第三者遭受人生伤亡或财产直接损毁,保险公司将予以赔偿。附加险又分为玻璃单独破碎险、新增设备损失险、自燃险、车身划痕损失险等。不同的保险公司对险种分法略有差异,一般不能独立承保,需要先购买基本险后再搭配购买。

行业市场发展现状

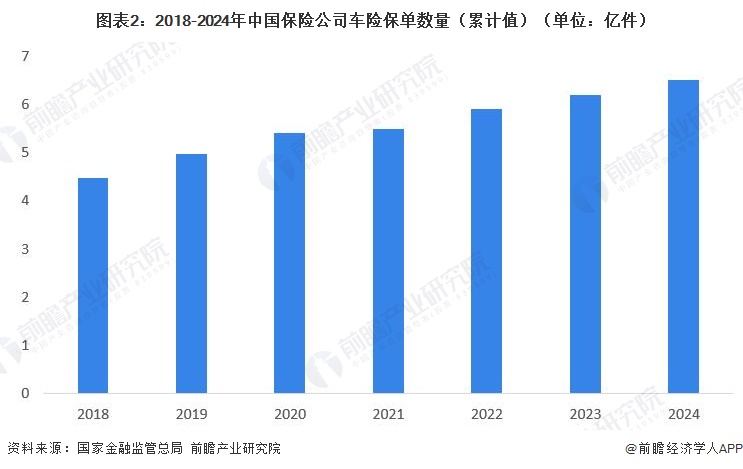

1、保单数量保持增长

近年来,随着我国保险行业稳步发展,财产保险行业也得以快速发展,而在我国财产保险保费收入中,车险所占比重最大,且由于汽车消费量的增加以及相关政策的出台,投保率不断提高,增长率较快。

根据国家金融监督管理总局数据,2024年,中国保险公司车险保单总数量为6.5亿件,与上年相比具有较明显的提升。

2、车险赔付率维持较高水平

我国机动车辆保险一直保持着较高的赔付率。2021-2023年赔付率连续抬升,2023年达81.7%的阶段性峰值;2024年在费用压缩和严格核保下回调至74%左右,但新能源车高赔效应仍使整体水平显著高于车险综合改革前。

3、车险保费收入增速稳中略降

近年来,随着我国保险行业稳步发展,财产保险行业也得以快速发展,而在我国财产保险保费收入中,车险所占比重最大,且由于汽车消费量的增加以及相关政策的出台,车险保费收入不断提高。

但由于商车费改继续深化,新车费率下调,旧车费率持续下降以及2018年中国新车销量首次负增长,市场增量不足,2020年,车险市场保费收入8245亿元,增速为0.7%,受疫情影响,增速较2019年下降3.82个百分点,延续了自2013年以来增速下降的趋势,是自2000年以来的最低增速。2021受2020年年启动的车险改革对该年车险保费的影响,保费出现明显下降。2021年车险业务实现原保费收入7773亿元,同比下降5.72%。

2024年,车险原保费收入为9137亿元,同比增长5.4%,稳中略降。该年车险保费规模首次突破9000亿元大关,其中新能源汽车车险保费收入占车险总体保费收入的15.4%,达到1409亿元,成为推动车险保费增长的重要力量。

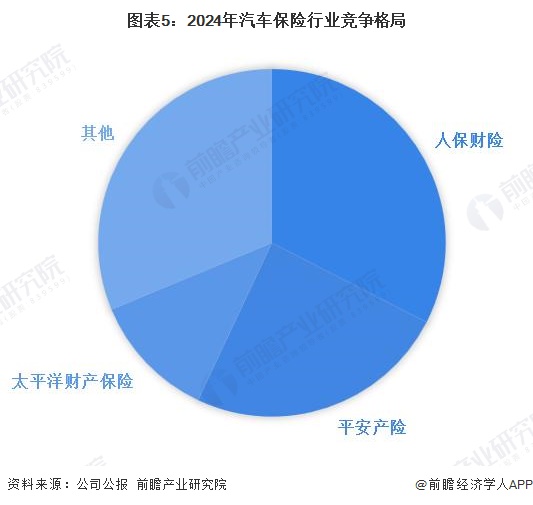

人保财险公司车险保费收入位居榜首

我国的保险业务在1986年以前由原人保独家垄断,长期的寡头垄断和保险牌照的稀缺性,共同导致车险市场集中度较高。人保财险、平安产险和太平洋产险长期以来是我国财险以及车险市场的三巨头。

从车险保费收入看,2024年人保财险公司车险保费收入达2973.94亿元,占全国汽车保险保费收入比重为32.55%;其次为平安产险,车险保费收入达2233.01亿元,占比达24.44%;中国太平洋财产保险车险保费收入达1073.02亿元,占比11.74%。三家公司市场总份额达68.73%,超过全国一半以上比重,市场集中度较高。

更多本行业研究分析详见前瞻产业研究院《中国汽车金融行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务