十张图带你了解调味品行业细分产品酱油的发展 酱油行业量价齐升,规模持续增长

酱油也是我国调味品收入规模最大的子品类,具有“小品类、大市场”的特点。根据Euromonitor数据,2018年我国酱油行业零售收入达到了745.55亿元,同比增速为9%,其中消费量同比增长6.33%,价格同比增长2.51%。伴随酱油行业的逐渐成熟,销量仍然会保持5%左右的增长状态。

酱油行业仍然由量升主导

酱油也是我国调味品收入规模最大的子品类,具有“小品类、大市场”的特点。根据Euromonitor数据,2018年我国酱油行业零售收入达到了745.55亿元,同比增速为9%,其中消费量同比增长6.33%,价格同比增长2.51%。前瞻认为,伴随酱油行业的逐渐成熟,销量仍然会保持5%左右的增长状态。

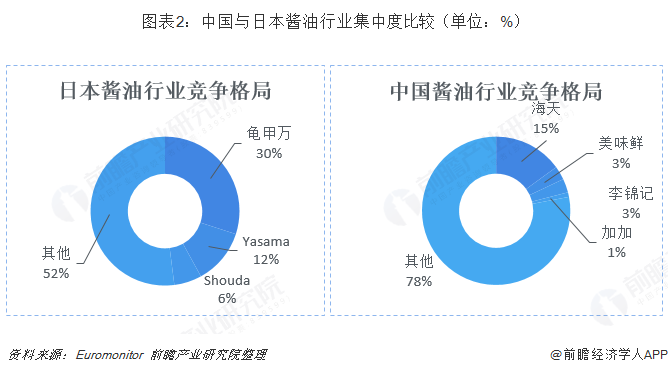

我国酱油行业集中度尚待提升

与日本酱油行业相比,中国酱油行业集中度较低,CR3仅为21%,日本CR3高达48%。国内一超多强的格局比较稳定:海天已经成长为全国性品牌,美味鲜和李锦记的区域性仍然比较明显。区县乡镇等小品牌小企业仍然较多,看好未来几大品牌进行渠道下沉,进一步提升行业集中度。

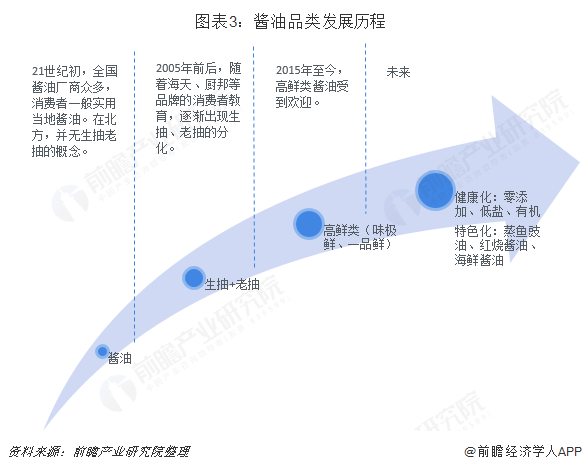

酱油品类不断增加,生抽代替食盐、味精,人均消费量有望增长

酱油由原来的普通酱油衍化出生抽和老抽,再到目前市面上的多品类酱油(佐餐酱油、烹饪酱油、特色酱油),酱油的人均购买量在逐步提升的过程当中。尤其随着某些菜色的推广,特色酱油也进入大众视野,例如适合做清蒸鱼的蒸鱼豉油以及虾蟹蘸料的海鲜酱油。

目前,国内大部分地区仍处于生抽+老抽的使用阶段。随着消费者对调味料健康的需求不断增长,消费者对于食用盐、味精的消费减少,酱油的主要功能需求由原来的提色变为调味和增鲜。生抽能够取代食盐以及味精的部分功能,所以在消费频次和消费数量上都远高于老抽,占比将不断提升。谷氨酸钠(味精)中氨基酸态氮含量约为7.4%,是一级酱油的10.57倍,特级酱油的9.25倍。根据中国营养学会建议,食用盐每日摄入量为6g,目前5-6ml的普通生抽约含1g盐。假如将1g盐和0.5g味精,用5ml酱油替代,则居民端人均酱油年摄入量会提升。

目前中国酱油的人均消费量与亚洲其他国家和地区仍有较大差距,日本目前人均酱油消耗量是9升,历史峰值为11升,中国大陆的人均酱油消费量7.14升。未来酱油行业年均量增5%左右,对比日本仍有26%到54%的增长空间。受益于生抽部分替代食盐味精、酱油品类增加,人均消费量将继续增长。

酱油价格结构性提升,行业成本推动,酱油单价有望上涨

以酱油产品调查样本来看,酱油产品两极分化比较严重,18家酱油企业的84种酱油产品里特级与三级酱油占比较大,分别占比42%、43%。近年来,由于消费者消费水平和营养保健意识的提升,级别较高,特级酱油产品消费量逐步提升。三级酱油也有广大的受众市场,集中在三线城市、远郊区县和农村市场。

酿造酱油质量等级的相关指标中,最重要的就是“氨基酸态氮”含量,在GB 18186-2000中,区分酿造酱油级别的指标就有氨基酸态氮含量。每百毫升酱油的氨基酸态氮含量越高,鲜味越好,酱油的品质也越高。

目前各大酱油品牌纷纷推出高鲜、零添加、有机酱油,其中以高鲜类占比最多,一品鲜、味极鲜等产品添加了酵母抽取物和味精等物质,使口感和风味有了很大的提升,广受消费者欢迎。高鲜类产品的价格较普通一级酱油价格高30%以上,而零添加、有机酱油的价格则为一级酱油的3倍左右。随着居民对于调味品健康以及鲜味的需求,酱油的产品结构调整是长期趋势。

另一方面,近年来,酱油原材料等生产成本提升,在毛利率下行且对未来成本价格继续提升预测的情况下,公司一般会提价,向经销商、市场转移成本压力。提价一般由行业龙头(海天)开启,其他品牌滞后于海天提价的时间长短能够反应该品牌的行业地位和市场认可度。

各公司由于产品及制造人工效率的差异,成本构成略有不同。但从总体来看,大豆及白砂糖是酿造酱油的两种重要原材料,占总成本比重分别为20%左右,其价格走势对公司毛利率有重要影响。另外,包材占比近40%,对公司毛利率的影响甚至高于大豆及白砂糖。包材主要包括纸箱、玻璃瓶、塑料瓶等。

2016年底至2017年初,受环保政策影响,包材以及燃料价格大幅上涨:塑料上涨约15%、玻璃瓶上涨约19%、纸箱上涨约57%,燃料上涨约16.5%,导致调味品公司毛利率下行。公司纷纷迫于利润端压力陆续于2016年底至2017年初提价,以提升毛利水平。由于目前包材价格、白砂糖已经维持在高位,边际上行概率较小。尽管由于中美贸易摩擦影响,2019年大豆价格有走高趋势,预计2019年酱油行业毛利率下行压力不大。

以上数据及分析均来自于前瞻产业研究院《中国调味品行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

江望月(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务