2018年中国芯片行业发展现状与市场趋势分析 芯片产业“大而不强”,在国家扶持下大力发展【组图】

产业规模发展迅速,产业结构不断优化

我国芯片产业自从1997年“909”工程启动以后,已经走过21年的发展历程。作为国家工业的明珠,芯片产业对于一国综合实力有着至关重要的作用。我国芯片产业在国家的重视和大力倡导下,实现了飞快的进步。根据根据中国半导体协会数据,2017年我国集成电路市场实现销售额5411.3亿元,同比增长24.81%,实现历史新高;2018年1-9月,累计销售额达到4461.5亿元,同比增长22.4%。

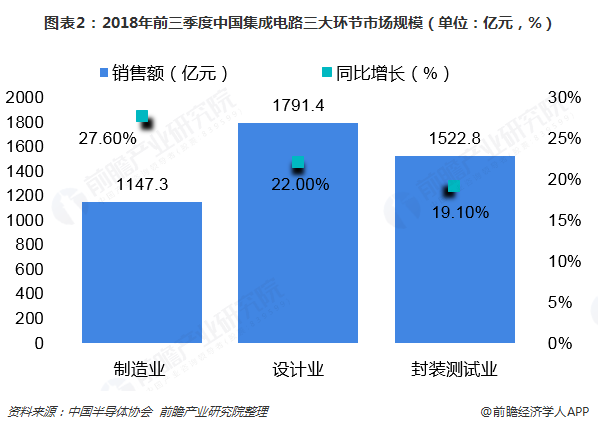

目前,我国集成电路产业形成了芯片设计、晶圆制造、封装测试三业并举,各自相对独立发展的格局。自2008年国家科技重大专项宣布实施起,产业结构在不断优化。中国半导体协会数据显示,2018年1-9月,制造业实现销售额1147.3亿元,同比增长27.6%;设计业实现销售额1791.4亿元,同比增长22%;封装测试业实现1522.8亿元,同比增长19.10%。

其中,芯片设计业发展较快,其销售额占比从2004年的14.95%提高到2017年的38.32%。

贸易赤字逐年扩大,对外依赖严重

尽管中国集成电路市场已成为全球增长引擎,但我国集成电路产业的发展与自身的市场需求并不匹配,国内集成电路产能全球占比仅为7%,而市场需求却接近全球的1/3,正因如此,我国集成电路大量依靠进口,对高端芯片的依赖逐年扩大。

根据海关统计,2018年1-9月中国进口集成电路3200.6亿块,同比增长14.7%;进口金额2351.6亿美元,同比增长27.8%。出口集成电路1636.9亿块,同比增长8.9%;出口金额613.1亿美元,同比增长28.4%。贸易赤字已达到1738.5亿美元,对外依赖度十分严重,自主可控迫在眉睫。

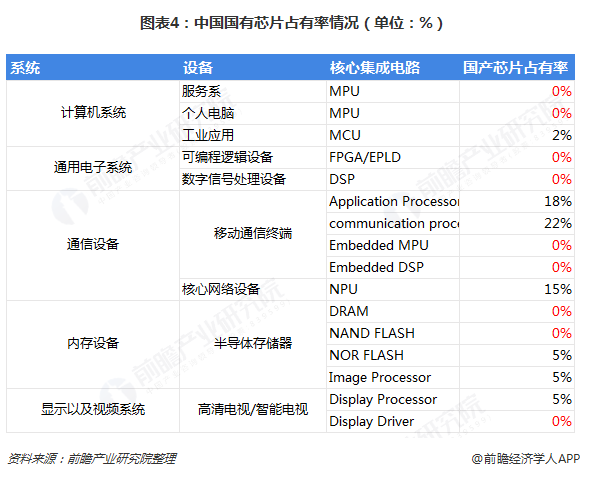

与此同时,在核心芯片领域,中国厂商长期缺席。一方面,我国厂商固守自己的市场,不愿意下大工夫突破不属于自己能力半径覆盖的领域;另一方面,中国芯片产业人才缺失,影响了产业发展的进度。

这些原因导致中国芯片产业一直处于“大而不强”的状态,产业更多集中在后端工艺,但对上游基础原材料、半导体设备以及核心元器件,如射频、FPGA、高速数模转换、存储等多个核心芯片技术仍掌握在国外厂商手中,产业需求基本来自进口。

政策、基金双项扶持下,核心技术取得突破

好在,国家一直没有放弃追赶的脚步。一方面,政策上,国家大力扶持半导体产业,为我国半导体企业的发展营造了良好的政策环境;另一方面,国家成立了国家集成电路产业投资基金,为我国芯片产业发展提供强有力的资金支持。

当前,我国在核心电子器件关键技术方面取得重大突破,技术水平全面提升,与国外差距由专项启动前的15年以上缩短到5年,一批重大产品使我国核心电子器件长期依赖进口的‘卡脖子’问题得到缓解。

未来,我国将继续加快实施已部署的国家科技重大专项,重点攻克高端通用芯片、高档数控机床、集成电路装备等方面的关键核心技术,形成若干战略性技术和战略性产品,培育新兴产业。

以上数据来源参考前瞻产业研究院发布的《中国芯片行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

万亚男(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务