2018年骨质疏松用药行业现状与趋势分析 未来市场大有可为【组图】

骨质疏松类用药行业现状

近年来,我国骨质疏松症患病患病者逐渐攀升。全国性大规模流行病学调查研究显示,国内骨质疏松症总患病率为12.4%,总人数已超过1.6亿,是全球骨质疏松症患者最多的国家。此外,骨质疏松发病人群存在明显的“年轻化”趋势,预计到2020年,我国骨质疏松和低骨量患者人数将增加至2.8亿。

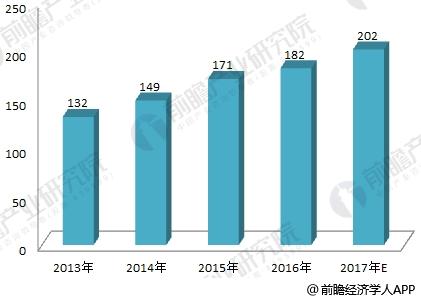

庞大的患者规模,推动着骨质疏松类用药市场的不断扩张。前瞻产业研究院发布的《2018-2023年中国骨质疏松类用药行业市场前瞻与投资战略规划分析报告》数据显示,2016年骨质疏松药物市场总规模为182亿元,同比增长6.8%。另外,膳食补充剂已是补充微量元素及矿物质的首选途径,这推进了抗骨质疏松及钙制剂市场的同步增长,骨质疏松类用药市场有望进一步繁荣。

图表1:2013-2017年骨质疏松类用药市场规模(单位:亿元)

资料来源:CMH 前瞻产业研究院整理

骨质疏松的治疗药物主要分钙制剂、维生素D以及骨病治疗药三大类。其中,钙制剂及维生素D是骨质疏松症的基础治疗药物,钙制剂占据了半壁江山,维生素D则占市场份额的20.6%。在骨病治疗药中,影响骨结构及其矿物质化的药物占比最大,钙稳态药占比次之,其他治疗药物占比较小。

图表2:骨质疏松类用药各类别占比情况(单位:%)

资料来源:CMH 前瞻产业研究院整理

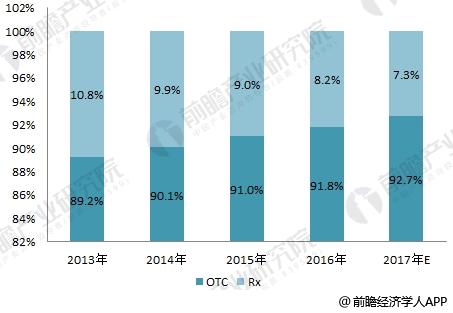

由于骨质疏松类用药多为OTC药物,所占比重基本维持在90%左右。也正因此,零售药店成为质疏松类用药的重要销售渠道,2016年通过零售渠道销售的骨质疏松药物共计70.6亿元,同比增长8.7%。其中,化学药几乎独霸市场,2016年化学药的份额为98.3%。

图表3:2013-2017年骨质疏松类用药OTC/RX占比变化情况

资料来源:CMH 前瞻产业研究院整理

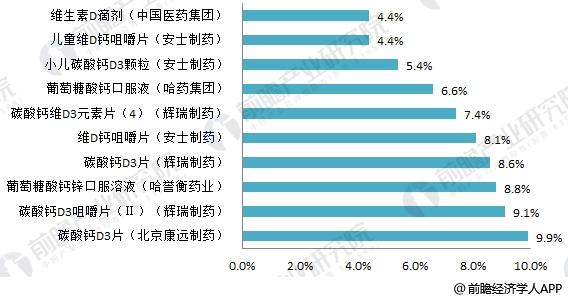

具体产品来看,在零售市场份额前十产品中,北京康远制药的碳酸钙D3片排名首位,2016年份额为9.9%;辉瑞制药的碳酸钙D3咀嚼片(Ⅱ)排名次之,市场份额为9.1%。排名前10的产品之间差距并不明显,市场竞争激烈。

图表4:骨质疏松类用药零售市场份额前十产品

资料来源:CMH 前瞻产业研究院整理

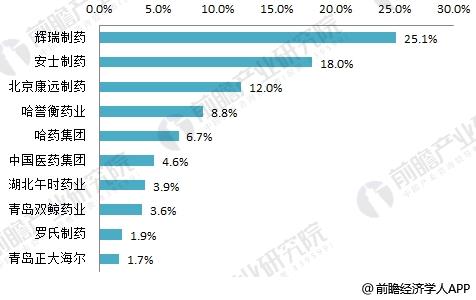

企业竞争方面,2016年骨质疏松用药零售市场上,有3个厂家份额超过10.0%,分别是辉瑞制药、安士制药和北京康远制药,三者份额分别为25.1%、18.0%和12.0%。TOP10厂家合占市场份额86.1%,市场集中度较高。其中,外资企业强势占据前两席,合占份额43.1%,内资企业市场竞争力相对薄弱。

图表5:骨质疏松类用药零售市场份额前十企业

资料来源:CMH 前瞻产业研究院整理

骨质疏松类用药行业趋势

首先,随着我国经济社会的发展,骨质疏松的发病人群将继续扩大,其危害不容忽视。虽然目前的治疗药物种类繁多,却无法根治该病,因此预防显得更为重要。只有及早地采取防治措施,制定预防和治疗骨质疏松指南,才能在全国范围内有效地防治骨质疏松。从这点来看,骨质疏松用药市场发展空间巨大。

其次,在全国建立骨质疏松症的防治体系和信息联络网,以便能够迅速地收集和传播骨质疏松防治的信息,推动该领域的学术交流。

再次,防治骨质疏松症的药物和仪器的研制开发将加强。为了满足我国广大城乡人群的需要, 迫切需要研制一些安全有效的和价廉的抗骨质疏松(包括促进骨形成和抑制骨吸收)的新中药和西药。目前仍有部分患者采用进口药物,价格较贵,很难长期服用,一些新药还需要进行远期临床观察。一些抗骨质疏松的仪器的研制开发也非常需要, 但应特别注意了解其远期随访的安全性、有效性和实用性。

最后,现阶段临床用于治疗骨质疏松的药物主要有钙制剂、降钙素、双膦酸盐类、维生素D3 类、激素替代疗法、雄激素和中成药7 种。零售市场基本是以钙制剂为主导,瓜分了80%的市场;激素替代疗法存在副作用的争议性使其使用频率相对缓慢减少;中成药因起效速度平缓、药理机制不清晰,故现阶段大多作为辅助治疗用药,主要是以补肝益肾、健脾养胃、活血通脉的药物为主,潜力有待开发,未来的研发将在膦酸盐的更新换代、激素类的萃取、新化合物的合成等方面各有侧重。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

温程辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务