2018中国有机硅行业现状与市场价格分析,行业走出低迷,重拾涨势

中国有机硅产能分析: 行业持续低迷导致部分企业产能逐步关停,行业产能增速放缓

我国是硅产业大国,有机硅单体产量约占全球产量的70%,2009~2010年中国有机硅迎来扩产潮,随后行业连续6年产能过剩,国内市场需求不旺,价格近几年连续下滑,企业利润几乎为零,甚至亏损。2016年9月行业洗牌完成后迎景气反转,并持续到2017年。截至2017年,中国共有甲基硅氧烷生产企业13家,产能合计139.1万吨,产量预计达94.0万吨,同比分别增长4.5%和4.3%,行业平均开工率为67.6%,同比下滑0.2个百分点。2017年中国甲基硅氧烷生产企业情况见表:

图表1:2017年中国甲基硅氧烷生产企业产能(单位:万吨)

资料来源:前瞻产业研究院整理

有机硅价格分析:价格走势分为四个阶段

我国有机硅行业通常以DMC价格来反映有机硅产品价格的变化情况。回顾有机硅价格近十二年走势,结合行业动向,可以清晰划分为四大阶段。2008年以前,有机硅价格总体维持在25000-30000元/吨的区间2008年至2011年,我国DMC价格呈区间波动的走势,但是价格中枢下降。2011年至2016年上半年,DMC价格经历了长达5年的下跌02016年下半年,我国DMC价格出现明显反弹回升;2017年第二季度,价格有所回落,8月份涨势再度开启。

图表2:2006年1月-2018年1月DMC价格走势(单位:万元/吨)

资料来源:前瞻产业研究院整理

2008年以前一一国内供给不足,价格维持高位

2008年以前,国家对进口有机硅实施反倾销措施,有机硅国外进口量下降。受益于需求高速增长,国内供给不足,有机硅价格总体维持在25000-30000元/吨的区间。

2008年至2011年一一行业产能扩张,价格区间波动

受较高的利润水平驱动,国内有机硅新项目快速扩张。期间需求情况小幅增长,随着有机硅单体产能快速释放,有机硅产品价格下降,供需维持相对动态平衡,DMC价格回落到18000-25000元/吨的价格区间波动。

2011年至2016年7月一一行业产能激增,供给长期严重过剩

2011年开始,DMC价格开始了长达五年的下跌趋势,主要是有机硅产能在2010年暴增,其后几年行业一直处于扩产能状态,世界产能也在向中国集中,从2009年开始,国内有机硅行业产能过剩现象越来越严重。然而海内外需求增长缓慢,有机硅价格经历了漫长的下跌,最低价出现在2016年7月的12500元/吨。行业内大量公司出现亏损,产能大幅放缓。

2016年7月至今一一行业走出低迷,重拾涨势

2016年7月下旬至年底,有机硅DMC市场发生惊天逆转,市场价格直线飘升,由12000元/吨持续上涨至18000元/吨。市场价格上涨主要得益于三方面原因:1、受环保影响,部分厂家被迫停产检修,开工企业开工率也持续走低,导致市场货源紧张,部分厂家持续处于缺货地步,部分订单也被排到1月中下旬;2、原料上涨,原料甲醇、金属硅价格持续上涨,拉涨有机硅DMC市场;3、运费上涨也对有机硅DMC市场起到一定的拉涨作用。

有机硅需求结构:广泛应用于建筑、汽车、纺织、电子电气、电力等领域

需求方面,有机硅下游包括硅油、硅橡胶、硅树脂和硅烷偶联剂,广泛应用于建筑、汽车、纺织、电子电气、电力等领域,行业需求与宏观经济关联密切,目前需求增速虽然有所放缓,但仍保持逐年增长。此外,随着国内有机硅生产能力提高,而国外企业产能萎缩,有机硅进口量逐步下降,而出口量逐步增长。2017年,中国聚硅氧烷消费比例预测如下图所示,其中建筑、电子/家电、电力/新能源、医疗及个人护理、纺织服装、工业助剂等领域,分别占硅氧烷消费总量的24%、19%、17%、11.0%、9%和7%,日用品和交通领域分别占4%和2%,仍有较大的发展空间。

图表3:2017年有机硅需求结构(单位:%)

资料来源:前瞻产业研究院整理

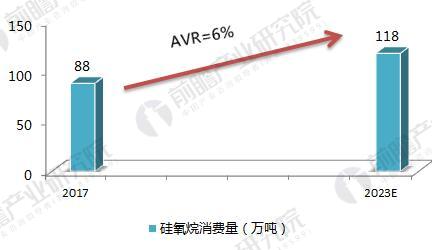

随着中国经济转型的逐步推进,以及“中国制造2025”、“一带一路”国家战略的稳健实施,预计未来几年国内硅氧烷消费仍将保持在中等水平,2017-2021年期间年均增长6.0%,2021年消费量将达到118万吨。

图表4:2017-2021年有机硅消费量及预测(单位:万吨,%)

资料来源:前瞻产业研究院整理

以上数据与分析均来自前瞻产业研究院发布的《2018-2023年中国有机硅行业市场需求预测与投资战略规划分析报告》。

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务