癌症治疗新途径:新AI平台合成出32种新候选多靶点药物【附人工智能技术赛道观察图谱】

瞻观前沿

美国加州大学圣迭戈分校科学家开发了一种机器学习算法,来模拟药物发现早期阶段耗时的化学过程,其可以显著简化研发流程,同时也为前所未有的治疗找到新途径。科学家借助这一工具,已合成出32种治疗癌症的新候选药物。相关研究成果发表在新一期《自然·通讯》上。

识别候选药物以进行进一步优化,通常需要数千次单独的实验,但新的人工智能(AI)平台可在很短的时间内得出结果。这个名为POLYGON的新平台可识别多靶点药物,而现有的筛选流程则优先考虑单靶点药物。多靶点药物与联合疗法具有相同的益处,即几种不同的药物共同用于治疗癌症,效果更好且副作用更小。

为了测试平台有效性,研究人员利用其生成了数百种针对多种癌症相关蛋白对的候选药物。从这些候选药物中,他们成功合成出32种药物,这些药物可与MEK1和mTOR这两种细胞信号蛋白相互作用。MEK1和mTOR是癌症联合治疗中备受关注的潜在靶点,被科学界称为“综合致死蛋白”,同时抑制这两种蛋白被认为足以杀死癌细胞。

图片来源:摄图网

技术价值观察

人工智能产业链上游为硬件设备和数据设备,其中包括芯片、传感器、大数据、云计算服务等,为人工智能提供数据服务和算力支持;中游是人工智能产业的技术核心,包括通用技术、算法模型、开发平台三个方面,涵盖了机器感知、自然语言理解、机器学习、图谱、基础开源框架等核心技术;下游是人工智能的应用产品和场景,涉及交通、医疗、安防、金融、家居、制造等多个领域。

科学家开发出一种机器学习算法,合成出32种治疗癌症的新候选多靶点药物。因此,从人工智能产业链上看,该技术处于产业链的下游环节。

宏观市场观察

——全球人工智能企业以软件企业为主

根据全球企业数据库查询,目前人工智能行业的主要活跃企业中产品服务仍然以软件为主,以计算机系统设计及相关服务作为主要产品和服务的企业共有755家,软件出版商共有495家,前十个类主要人工智能产品服务占总产品服务的32.6%。

——全球人工智能企业主要分布在中国和美国

根据全球企业数据库查询,目前人工智能行业的主要活跃企业主要分布在中国,截至2022年4月,中国共有活跃的相关人工智能企业数为6052家,占可查询人工智能企业总数的73.9%;其次为美国的609家,占可查询人工智能企业总数的7.4%。

——中国人工智能市场规模突破5000亿元

受益于国家政策的支持,以及资本和人才的驱动,我国人工智能产业蓬勃发展,已步入世界前列。根据中国信通院发布的数据,我国人工智能产业规模从2019年开始快速增长,2021年同比增长达到33.3%,2022年产业规模达到5080亿元,同比增长18%。初步统计,2023年规模达到5784亿元,增速放缓至13.9%。

——人工智能行业投融资活动进入相对冷静期

中国人工智能行业投融资活动在2012-2018年经历了快速增长,2018年融资金额达2668亿元,投资事件1396起。2021年达到历年峰值,融资金额增长至4761亿元,投资事件数1362起。2022年中国人工智能行业的投融资活动进入相对冷静期,投融资数量和金额均呈现下滑态势,融资金额下降至1731亿元,投资事件数减少至963起。2023年人工智能行业投融资活动有所回温,投资事件有所下降但是融资规模有所上升,融资金额达到2631亿元。截止2023年12月14日,中国人工智能行业总计共有10110起投资事件发生,总计融资金额为37762亿元。其中投资事件主要集中在企业服务、先进制造和汽车交通领域,占比分别为38%、31%和13%。

——人工智能下游应用主要集中于智慧城市和企业智能管理

2022年,在人工智能下游应用领域中,智慧城市和企业智能管理的占比较高,分别达到12.16%和12.10%。智能制造、智能营销与新零售、智能网联汽车的占比都在8%左右,分别为8.89%、8.41%和8.07%。随着人工智能技术在不同产业的应用逐渐加深,人工智能已深刻重构着社会生产、分配、交换、消费等各个环节,并持续催生新技术、新产品、新产业,推动社会进入智能经济时代。

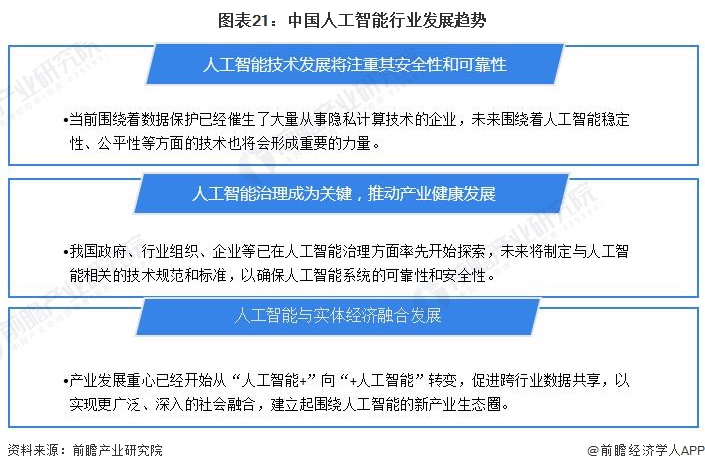

——发展趋势:推动人工智能可靠可控的发展,进一步与社会各方面融合

随着人工智能技术不断演进,人工智能已应用到人们日常生产、生活的方方面面。与此同时,人工智能风险引起普遍担忧,因此,对于安全可信人工智能技术的需要已经提升到前所未有的高度,推动人工智能可靠可控的发展成为全球共识。另一方面,随着传统行业数字化进程的提升,将提供海量的数据和丰富的应用场景,为人工智能的应用打开新的空间,使得其与社会各方面进一步融合。

中国人工智能技术赛道热力图

根据前瞻产业热力图显示,与人工智能关键技术强关联的城市集群主要集中在华南和西北地区,并且以广东、陕西省为重点发展区域,未来布局人工智能技术及其他相关技术的发展路径,极大可能性在于华南、西北地区优先导入,其中可重点关注广东省广州市天河区、广东省深圳市福田区及陕西省西安市雁塔区所处的人工智能相关企业,以及该地方对于人工智能产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国人工智能行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务