预见2024:《2024年中国可穿戴设备行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:歌尔股份(002241);小米集团(01810);九安医疗(002432);奋达科技(002681);卓翼科技(002369);宝莱特(002906);佳禾智能(300793)等。

本文核心数据:中国可穿戴设备行业出货量;中国可穿戴设备行业代表性企业注册资本

行业概况

1、可穿戴设备定义及分类

可穿戴设备,即直接穿在身上,或是整合到用户的衣服或配件的一种便携式设备。可穿戴设备不仅仅是一种硬件设备,更是通过软件支持以及数据交互、云端交互来实现强大的功能,可穿戴设备将会对我们的生活、感知带来很大的转变。

目前可穿戴设备的产品形态主要有智能眼镜、智能手表、智能手环等。可穿戴设备通过连接互联网,并与各类软件应用相结合,使用户能够感知和监测自身生理状况与周边环境状况,无需手动便能迅速查看、回复和分享信息,其功能覆盖了健康管理、运动测量、社交互动、休闲游戏、影音娱乐、定位导航、移动支付等诸多领域。由于可穿戴设备种类繁多,功能多样化,因此有多种分类方法。

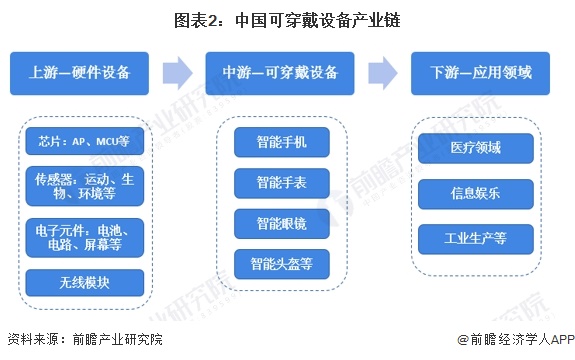

2、产业链剖析

可穿戴设备产业链涉及环节较多,从产业分工维度看可分为上游关键器件、中游可穿戴设备产品、下游应用领域三个环节。

目前可穿戴智能设备产业链尚不成熟。产业链上包含了从芯片解决方案到外观设计,再到生产组装以及应用开发等一系列流程。硬件公司致力于可穿戴设备的开发,容易忽略软件的叠加性和更新性;软件公司致力于可穿戴软件的开发,却在硬件生产、渠道建设和售后服务方面有所欠缺,导致可穿戴细分领域普遍存在的最大问题就是产业链各环节脱节,无法形成闭环运作。

目前我国商业消费级可穿戴设备主要厂商包括华为、OPPO、三星、苹果、小米、小天才等。产业链上游的硬件供应商包括京东方、紫光国微、欧姆龙、亿纬锂能、立讯精密、台积电等;软件供应商包括安卓、百度云、阿里云等。下游终端渠道主要包括淘宝、京东等线上门店以及各品牌线下体验店。

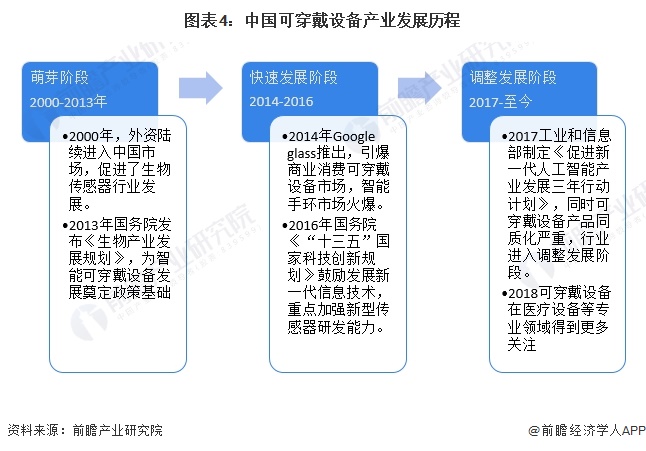

行业发展历程:当前可穿戴设备行业重视在医疗领域中的应用

可穿戴设备是19世纪70年代发展起来的一种直接穿在身上,或是整合到用户的衣服或配件的一种便携式电子设备。此类设备通常包括眼接触式和皮肤接触式,通过与人体相关部位的接触,起到生理指标监测、理疗、信息显示等功能。中国智能可穿戴设备行业的发展历程较短,但是发展速度十分快速;受到政策的扶持以及市场需求的变化,可分为三个发展阶段:萌芽阶段、快速发展阶段、行业调整阶段阶段。

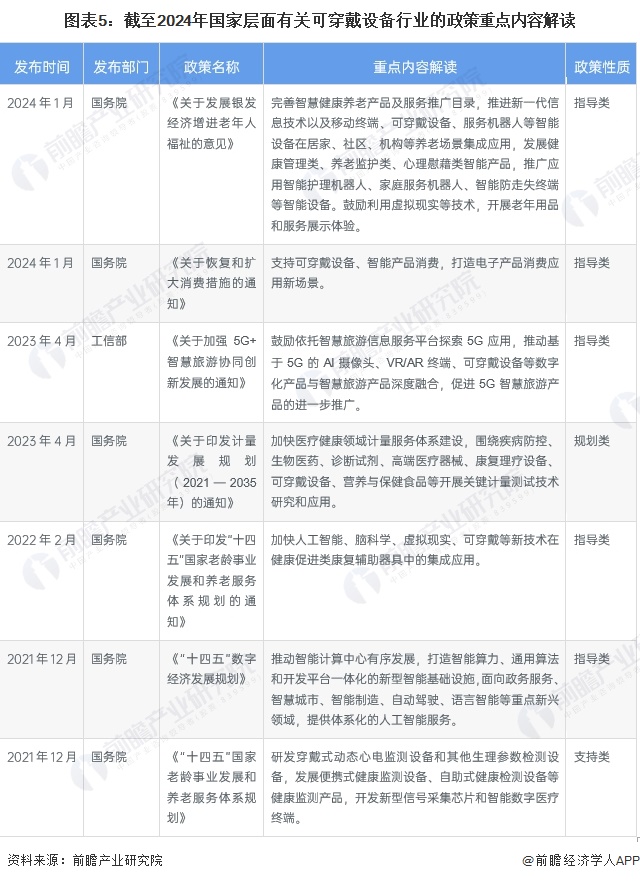

行业政策背景:国家部门出台一系列政策鼓励国内可穿戴设备企业持续进行研发

经过多年发展,我国已经形成了庞大规模的电子产品制造业,可穿戴设备作为重要的电子智能设备,也形成了成熟的产业。随着国内外消费需求和技术水平不断提高,各类电子产品在设计、质量、性能、成本控制等方面的提升速度不断加快,为了扶持、鼓励国内可穿戴设备制造企业持续进行研发、制造和品牌等方面的升级以适应行业变化,国家有关部门近年来出台了一系列政策。

从全国各省市的可穿戴设备行业发展布局来看,各省市的对可穿戴设备行业的发展呈现不同的发展重点,黑龙江、辽宁、安徽、浙江等省注重可穿戴设备在医疗检测等领域的应用发展,四川省、山西省则主张可穿戴设备在消费市场中的技术发展;湖北省政府规划提高可穿戴设备的研发能力及集中度,打造智能终端产业集群。

行业发展现状:近两年可穿戴设备出货量有所波动

2017-2021年中国可穿戴设备出货量不断增加。根据IDC《中国可穿戴设备市场季度跟踪报告,2021年第四季度》,2021年第四季度中国可穿戴设备市场出货量为3753万台,同比增长23.9%。2021年中国可穿戴市场出货量近1.4亿台,同比增长25.4%。2022年中国可穿戴设备的出货量呈现下降趋势,2023年出货量数量有所回升,根据IDC披露2023年前三季度中国可穿戴设备出货量的数据,初步估计2023年全年中国可穿戴设备出货量约1.24亿台。

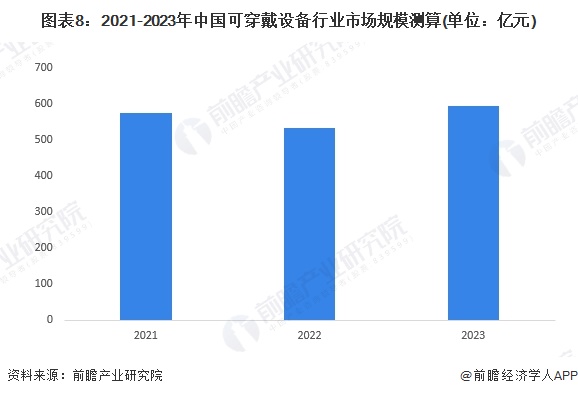

结合中国可穿戴设备行业设备出货量及产品平均价格进行测算,2021-2023年中国可穿戴设备行业市场规模呈现波动趋势,2023年约达到600亿元。

行业竞争格局

1、中国可穿戴设备企业竞争格局:华为企业的企业规模最大

国可穿戴设备主要产品可以区分为智能手表、智能耳机以及其他专业领域的可穿戴设备。其他专业领域可穿戴设备包括工业可穿戴设备、医疗可穿戴设备以及娱乐可穿戴设备等。随着传感、无线和电池技术的成熟和可穿戴设备标准的完善,中国可穿戴设备在越来越多专业细分领域得到应用,创造出更多生产级别的消费需求。

市场上目前智能手表的厂商有小米、华为、苹果、步步高、vivo、努比亚、三六零、科大讯飞、万普拉斯、立讯电子等,智能耳机的厂商有小米、华为、苹果、vivo、百度、爱国者、万魔、奋达科技、杰科数码等。其中华为企业的企业规模最大。

在智能可穿戴设备行业中,硬件水平和软件水平是衡量企业产品的两个重要维度。目前商业消费级的可穿戴设备产品具备更好的软件设计能力,因此具有更好的操作体验。而医疗专业级可穿戴设备产品具有更精确、更全面的生物传感技术,在专业医疗检测、治疗、康复方面能提供更大的帮助。

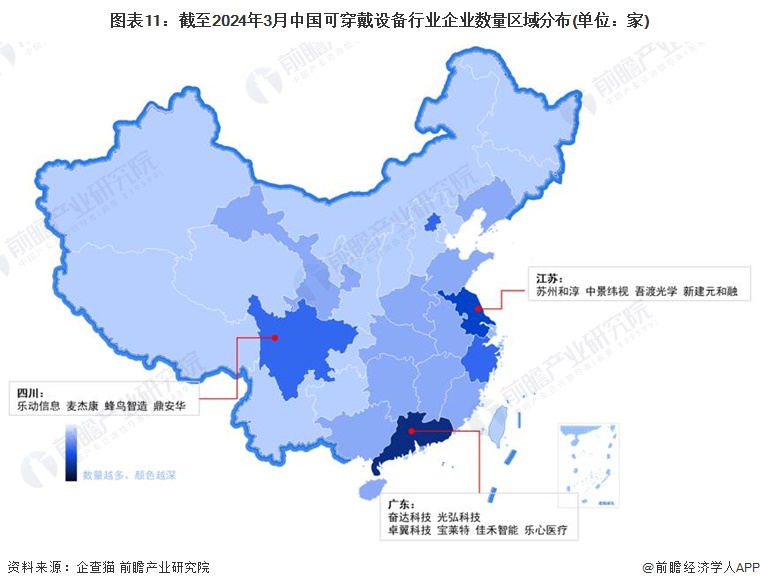

2、中国可穿戴设备区域竞争格局:可穿戴设备注册企业主要集中在广东省和江苏省

根据中国企业数据库企查猫,目前中国可穿戴设备注册企业主要集中在广东省和江苏省,此外浙江省、四川省、北京市等也同样布局较多可穿戴设备业务相关企业。

行业发展前景及趋势预测

1、可穿戴设备行业发展前景预测

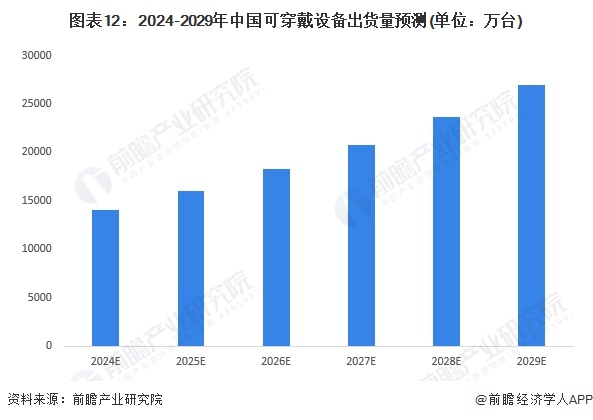

目前,我国可穿戴设备行业仍保持较快发展。可穿戴设备在工业、医疗、信息娱乐等行业发挥着越来越重要的作用。“十四五”时期,我国全面贯彻新发展理念,推动制造业高质量发展,建设现代化工业产业体系,发挥市场在资源配置中的决定性作用。在《“十四五”国家老龄事业发展和养老服务体系规划》重点提出研发穿戴式动态心电监测设备和其他生理参数检测设备,发展便携式健康监测设备、自助式健康检测设备等健康监测产品,开发新型信号采集芯片和智能数字医疗终端。在可预期的未来,可穿戴设备将在专业服务领域继续深耕,创造更多需求。综合来看,我国可穿戴设备行业在“十四五”时期将不断增长, 2029年中国可穿戴设备出货量有望超过2.7亿台,2024-2029年的CAGR约为13.8%。

2、产品体验提升,便携度、性能全面提升

随着时间推移,“可穿戴设备”这个词的含义发生了很大变化。传统的可穿戴设备是指穿戴在身上的设备,比如健身追踪器、耳机和智能手表,但随着非消费电子产业的需求不断增加,“可穿戴设备”的定义已扩大到包括我们与之互动的所有便携设备。在当前和未来的物联网世界中,将出现各种类型的可穿戴设备,以支持和改善日常工作和生活,让最终用户能够获取和管控关于健康、位置和工作任务的信息。

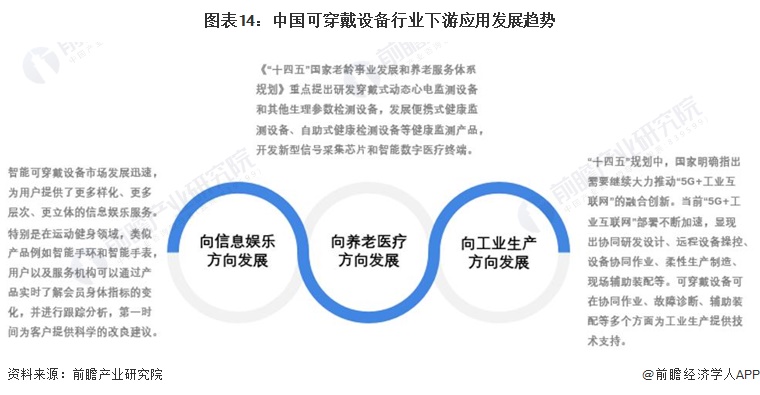

3、“十四五”重点提及可穿戴设备养老医疗领域应用,各细分应用领域持续渗透

《“十四五”国家老龄事业发展和养老服务体系规划》重点提出研发穿戴式动态心电监测设备和其他生理参数检测设备,发展便携式健康监测设备、自助式健康检测设备等健康监测产品,开发新型信号采集芯片和智能数字医疗终端。可穿戴设备企业横向切入养老医疗行业,将为行业提供如血氧、心率、睡眠等生物体征全天在家监测技术。在降低医疗卫生成本的同时,为用户打造智能化、定制化、可追踪的医疗卫生服务,形成可穿戴设备企业、医疗卫生机构和用户均能获益的局面。

除此之外,其他下游应用如工业、信息娱乐等行业正在加快产业转型升级:部分传统工业在过去的发展中信息化、技术化、智能化程度较低,目前相应行业的转型升级以及相关规划政策的陆续出台,因此也为可穿戴设备行业内优质的企业带来发展机遇。

更多本行业研究分析详见前瞻产业研究院《中国可穿戴设备行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

何乐(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务