【投资视角】2022年中国电子烟行业投融资现状及兼并重组分析 监管政策下“风光不再”

相关企业:雾芯科技(RLX.NYSE)、华宝国际(00336.HK)、思摩尔国际(06969.HK)、劲嘉股份(002191.SZ)、盈趣科技(002925.SZ)

本文核心数据:中国电子烟行业投融资金额、中国电子烟行业投融资区域分布

1、中国电子烟行业风光不再

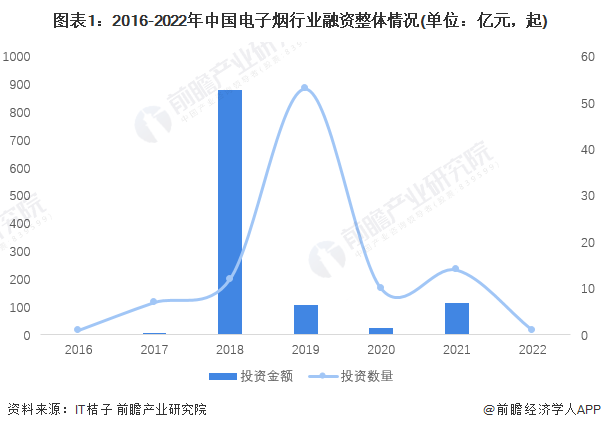

根据IT桔子数据库,我国电子烟行业的融资顶峰发生在2018-2019年,其中2018年投资金额最高,达到了877.67亿元;2019年投资数量最多,全年电子烟行业共发生53起投融资事件。

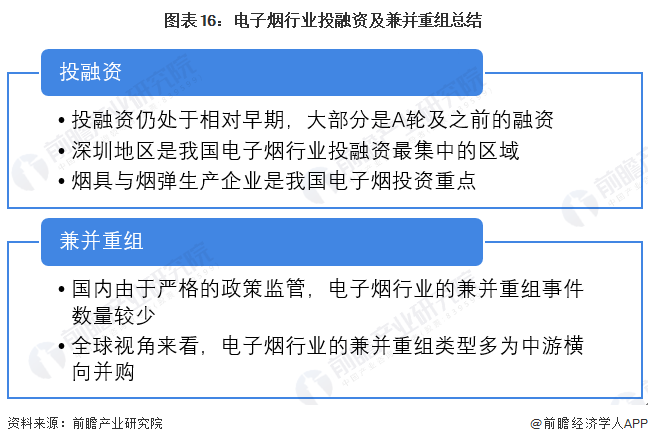

2019年后,随着国家层面电子烟行业的规范政策不断出台,政策监管不断收紧,电子烟行业的投融资金额与数量快速下降。2021年,我国共有14起电子烟行业融资行为,融资金额112.74亿元。

2、中国电子烟行业投融资仍处于早期阶段

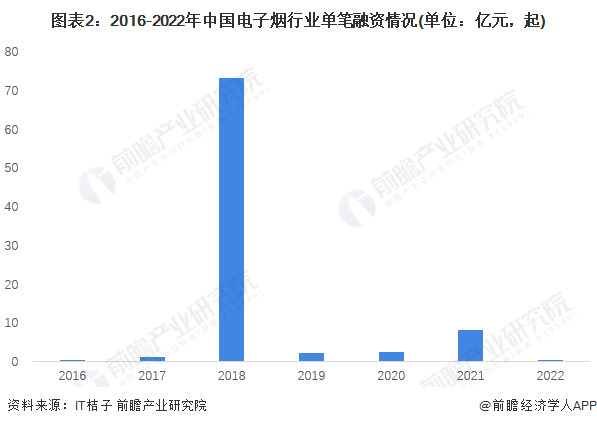

从单笔融资金额来看,2016-2022年,除了2018年的单笔金额水平“突破天际”以外,其他年份的单笔融资金额最高时为2021年的8.05亿元。

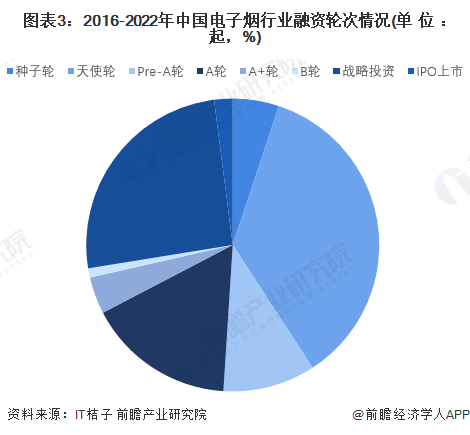

从电子烟行业的融资轮次进行分析,电子烟行业的融资轮次人就处于早期阶段。除战略投资外,A轮之后的融资都寥寥无几。尽管2018-2019年时我国电子烟行业的融资金额与融资数量涨幅较快,但考虑到市场背景,2018-2019年主要是由于电子烟行业监管体系不够完善所导致。

3、中国电子烟行业投融资集中在深圳地区

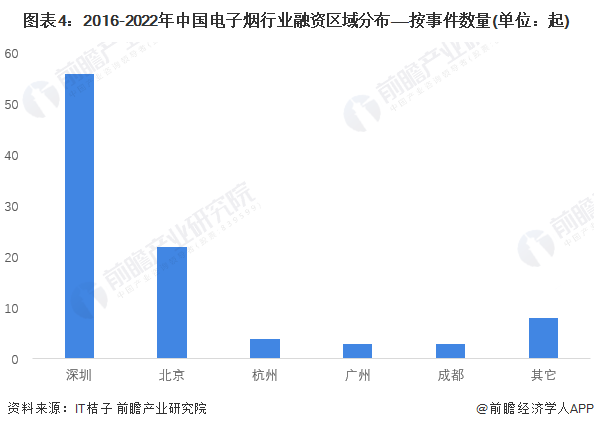

从电子烟行业的企业融资区域来看,截至2022年6月,深圳市的融资企业最多,2016-2022年累计达到56起,占全国电子烟行业融资数量的57.1%,融资活跃程度可见一斑。

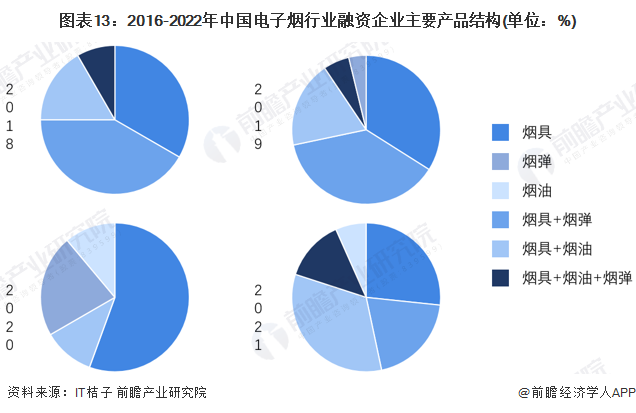

4、中国电子烟行业获投企业主营产品集中于烟具与烟弹

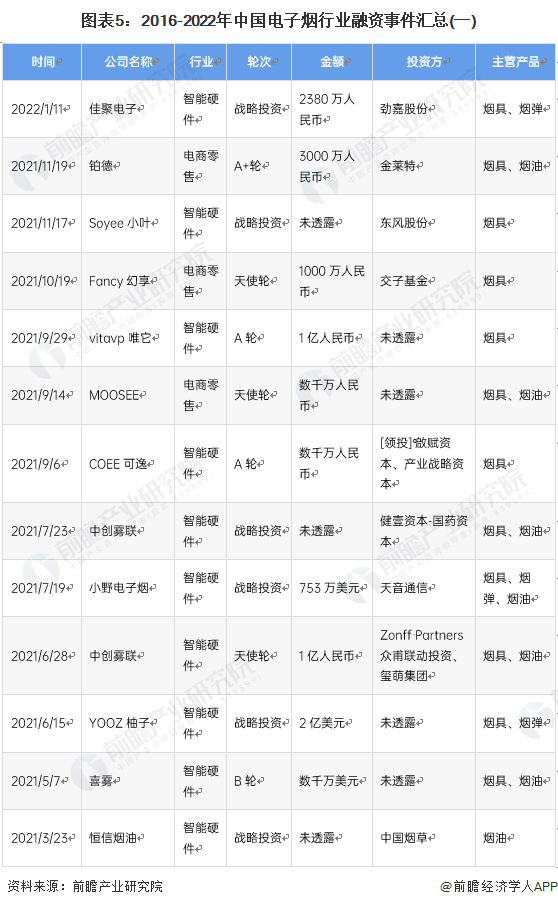

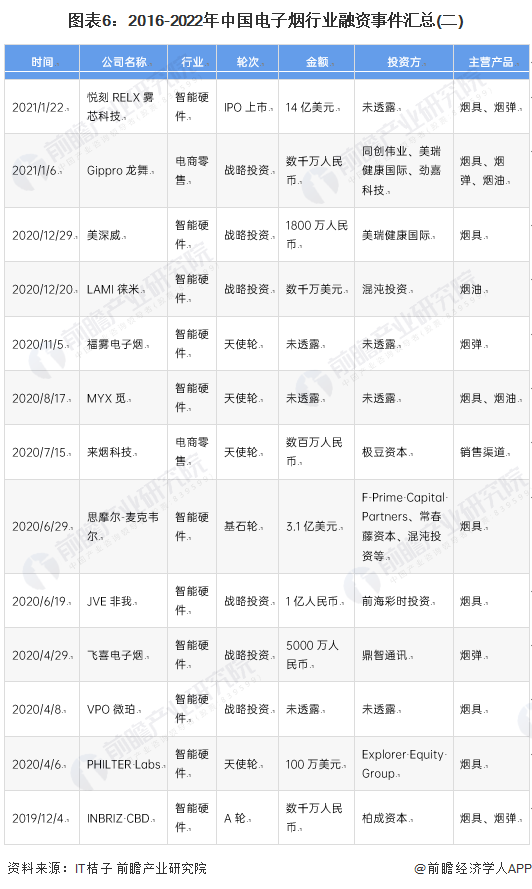

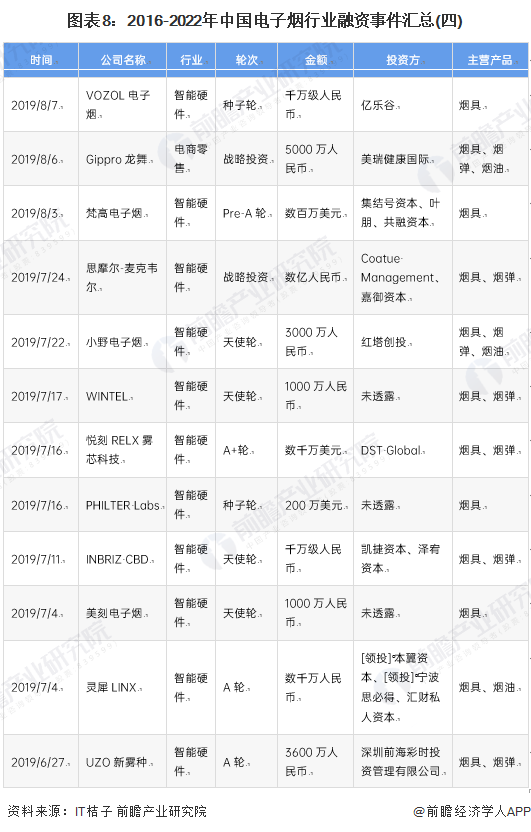

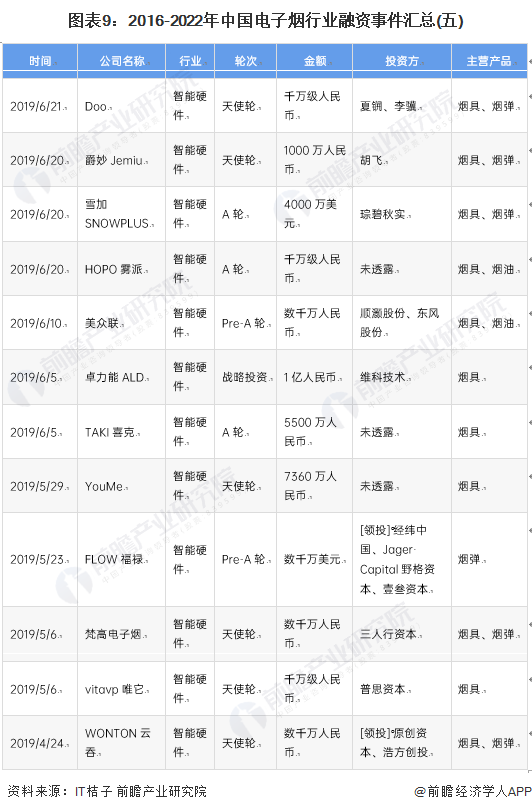

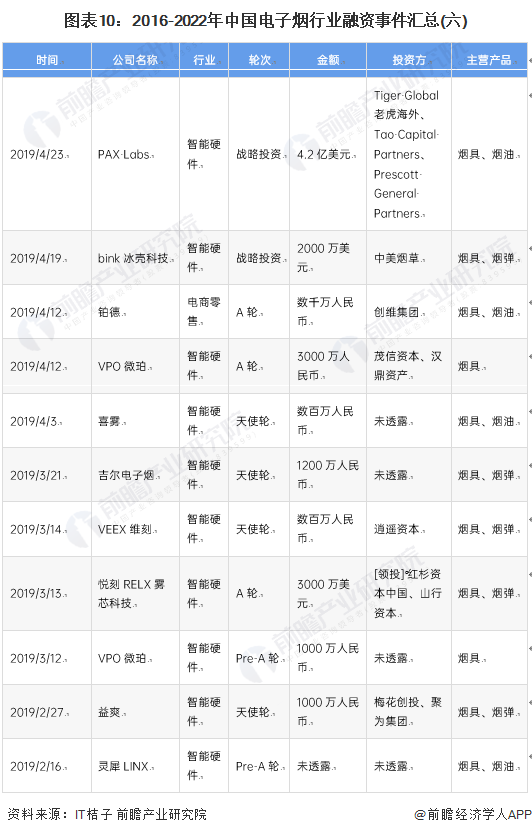

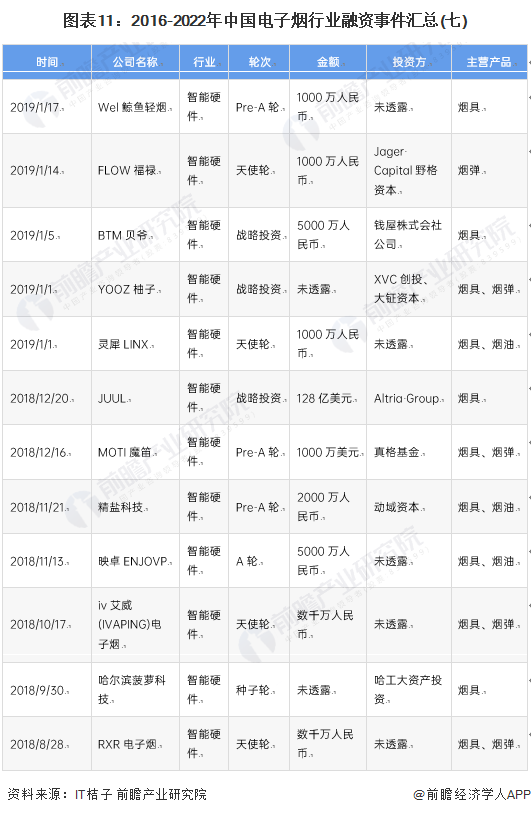

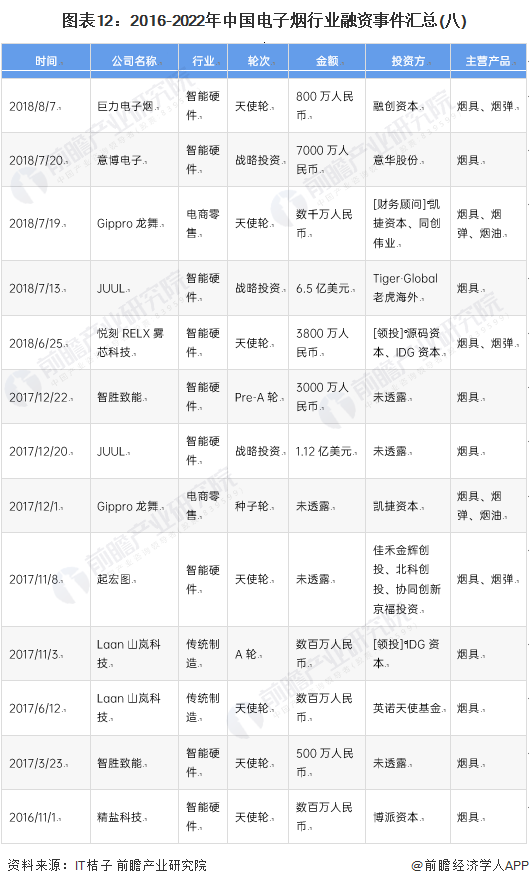

2016-2022年,我国电子烟行业的主要投融资事件如下:

从2016-2022年融资企业的主营产品分析,我国电子烟行业的投资热点一直以烟具企业为主。

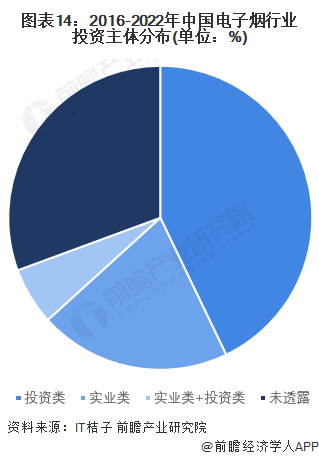

5、中国电子烟行业投资者以投资类企业为主

根据对电子烟行业投资主体的总结,目前我国电子烟行业的主体投资主要以投资类为主,代表性投资主体有红塔创投、普思资本和茂信资本;实业类的投资主体有中国烟草等。

6、中国电子烟企业横向收购较多

目前,中国电子烟行业的兼并重组事件发生量较少,从全球的角度分析,目前兼并重组的类型主要为中游企业横向收购扩大规模。

7、中国电子烟行业投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国电子烟行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务