突发!2026年第一颗大雷炸了,7000亿一夜消失

2026年3月,全球汽车行业炸响了一记惊雷。

在全球汽车舞台呼风唤雨半个世纪的超级巨头——本田技研工业株式会社(Honda),业绩爆雷!

一、旧秩序的碎裂

本田技研工业株式会社正式发布2025财年业绩修正公告,宣布计提高达157亿美元的电动化转型相关资产减值,预计归属于母公司股东的净亏损将达到4200亿至6900亿日元(约合人民币182亿至298亿元)。

这是这家自1950年上市以来,凭借精湛内燃机技术驰骋全球的日系巨头,首次遭遇年度亏损的沉重打击,76年的盈利神话就此戛然而止。

曾经,本田的VTEC发动机以“高转自吸的巅峰”之名风靡全球,成为无数车迷心中的性能图腾,“买发动机送车”的调侃背后,是市场对其机械制造实力的极致认可。

如今,这份曾经引以为傲的技术荣光,在财报冰冷的亏损数字面前黯然失色,走下神坛。

但比亏损数字更致命的,是与之并行的一份“撤退声明”:

本田官方正式确认,将彻底取消原定于2027-2028年量产上线的三款核心电动SUV车型,这3款车型原本是本田布局北美高端电动市场的核心筹码,原型车曾于2025年1月在拉斯维加斯国际消费电子展上高调亮相,如今却沦为战略调整的“牺牲品”。

其原因很简单,至今为止,本田纯电车型都没有建立起可持续的盈利模型。

过去依靠补贴,本田还能在北美市场装点门面,但是2025年9月美国联邦政府取消电动汽车7500美元税收抵免政策,再叠加关税政策变化带来的巨额损失,本田的北美电动化布局彻底失去盈利支撑。

这不仅仅是财务报表上的一个污点,更是在利润最丰厚、曾由自己牢牢统治的北美市场,日系车企对自身未来的战略性“阉割”。

它所传递的信号清晰而残酷:日系汽车在内燃机时代用半个世纪筑起的、以精益生产和可靠耐用为核心的“马其顿防线”,正在我们眼前崩塌。

核心利润池的失守,将引发可怕的连锁反应。

研发投入的断层,会导致技术代差进一步拉大;而技术落后又将导致市场份额加速流失,进而侵蚀宝贵的现金流,形成“亏损-收缩-更落后-更大亏损”的死亡螺旋。

本田的157亿美元亏损,可以视为为告别旧时代支付的、极其惨痛的一次性“赎身费”。

然而,付费之后,能否成功挤进新时代的大门,仍是未知数。

更加讽刺的是,本田内部正在经历一场“倒反天罡”的变化。

2026年春季,日本本土市场正式开启广汽本田、东风本田纯电车型的预售与交付,其中东风本田生产的猎光e:NS2车型以“INSIGHT”之名登陆日本,限定销售3000台,广汽本田e:NP2车型也同步进入日本市场,这标志着日本本土开始大规模接收由中国生产的本田纯电车型。

这一幕相当于扇在日本汽车产业脸上的一记耳光:

过去,日本是全球汽车技术的“母港”,中国市场是日本技术、生产线、核心零部件的利润之源;今后,日本消费者购买的本田电车,大部分钱都要反过来流向位于中国的研发办公室,以及电池、底盘、系统等上游供应商。

不仅如此,东南亚市场作为过去半个多世纪日本车企的“后花园”,也正被中国汽车产业疯狂渗透。

巅峰时期,日系车在泰国、印尼等国的市场份额高达90%以上,但在2026年,日系车在泰国、印尼等国的市场份额跌破65%,半个世纪的统治地位土崩瓦解。

与之形成鲜明对比的是,以比亚迪、长安、长城、奇瑞、上汽等为首的中国车企正在东南亚市场多点开花。泰国纯电车型1月迎来爆发式增长354%,销量前五中中国品牌占据4席;比亚迪成为印尼1月销量榜第四,市占率达7.3%;马来西亚市场中,宝腾e.MAS 5(中国吉利星愿海外版)以3276辆的销量领跑纯电榜单。

东南亚的失守,意味着日系汽车工业最后的战略缓冲地带正在消失。

一条贯穿北美、本土和东南亚的日本汽车产业战线,在2026年的这个春天,呈现出全线崩塌的态势。

天下大势浩浩荡荡,顺之者昌逆之者亡。中日汽车产业如今的此消彼长,其本质是新能源赛道对传统燃油车赛道的时代性替代。

本田的巨亏与撤退,日系防线的全面松动,都是这场不可逆的产业浪潮中最显眼的浪花。

二、全球产业链重构的中国力量

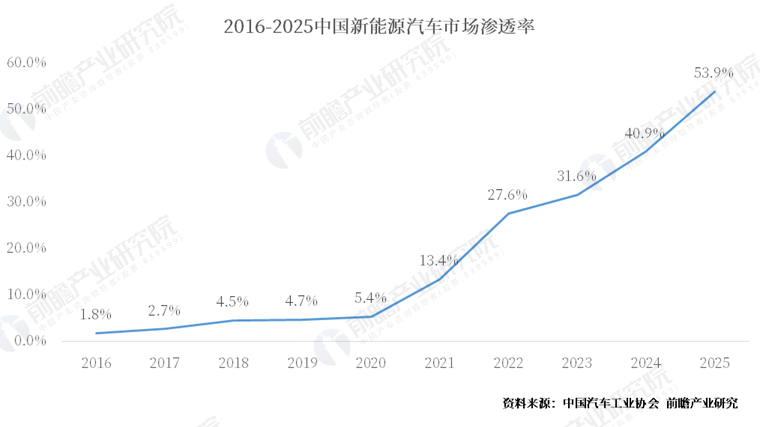

在本田难堪的业绩背后,还有一个更令人惊叹的数字:2025年,中国新能源汽车的国内零售渗透率正式突破50%,并且在2025年12月单月就将渗透率推向了56%的高峰。

这意味着每卖出2辆新车,就有1辆是新能源。

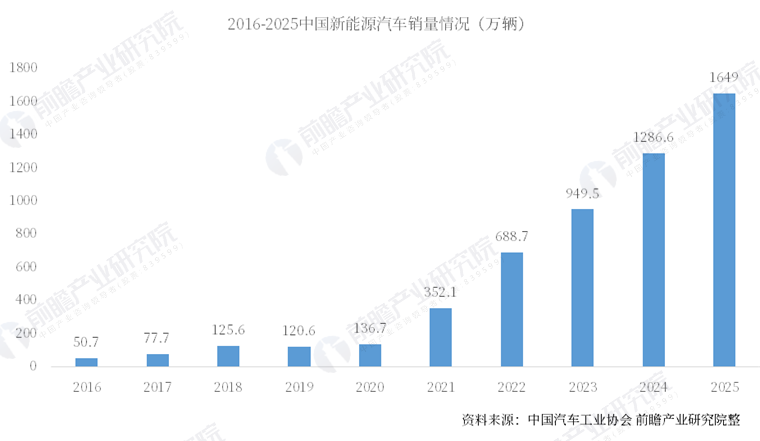

全年1387.5万辆的新能源汽车销量,规模已超过欧洲和美国的总和,占据全球新能源市场60%以上的份额。

这还只是“内功”。内功修炼好了,就该对外出击。

2025年,中国汽车出口总量达到832.4万辆,连续3年稳居全球第一。其中,新能源汽车出口261.5万辆,同比激增100%。进入2026年,这股势头丝毫未减,前两个月新能源汽车出口同比暴涨120%。

一个更具象征意义的里程碑是:2025年,中国车企总销量首次超越日本车企,终结了后者长达25年的全球霸主地位,登顶世界第一。

一个渗透率过半的庞大内需市场,加上一支销量登顶的出海舰队,中国汽车产业正在取得整个产业生态、市场认知、迭代速度与全球攻势的全面代差。

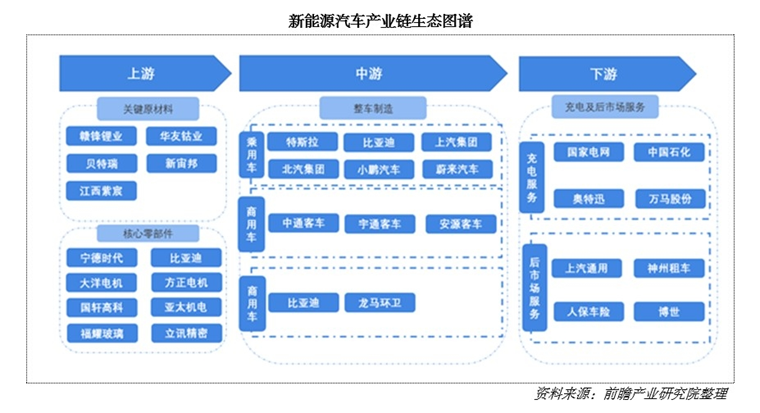

而支撑这一切的,是一张从矿产资源到软件生态、从研发节奏到成本控制的、全域垂直整合的“天罗地网”。

上游:资源与材料——扼住产业的“成本命门”

真正的产业战争,始于矿山与化工厂。通过资本出海与技术布局,中国掌控了全球超过70%的锂盐加工产能,并且在下一代材料体系抢先突围,磷酸锰铁锂(LMFP) 和钠离子电池均已实现规模化装车。

中游:研发与制造——定义产业的“中国速度”

在这里,中国建立了一套让传统巨头望之兴叹的速度与效率体系。比如超大型一体化压铸技术的普及等,使得一款新车的完整研发周期被压缩至18个月,大约仅是大众、丰田一个平台研发周期的一半。

下游:生态与循环——重塑产业的“终极形态”

在对汽车产品的终极定义上,中国完成了一场深刻的范式革命。全球最密集、最智能的超充网络已将“充电”体验逼近“加油”的便捷。同时,一个步入成熟期的动力电池回收利用网络,确保了核心资源的闭环循环。

在牢牢掌控了从资源到回收的全产业链优势后,真正的胜负手,落在了对几个核心技术制高点的领先突破上。

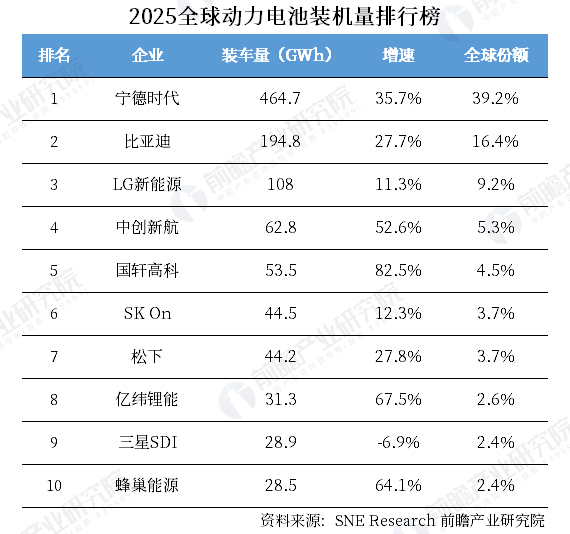

首要的是电芯层的跨代碾压。

2025年,中国动力电池企业占据全球出货量的8成,市场份额遥遥领先。日韩企业不仅份额少,增速也远不及中国车企,甚至三星SDI的动力电池装车量还出现了下滑。

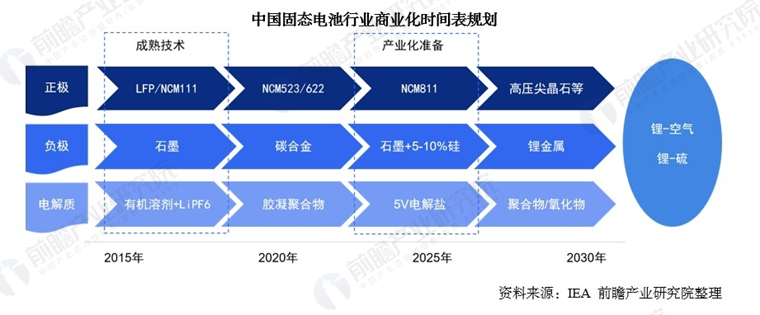

到2026年,国内头部企业的全固态电池已逼近量产,能量密度突破400Wh/kg,而国外同行的同类技术大多仍停留在实验室的样品阶段。

这种量产现货与研发原型之间的差距,表明产业化能力的鸿沟仍在拉大。

另外还有架构层的“高配平权”。

中国新能源汽车数据库QuestAuto数据显示,2025年12月全价位段市场L2级辅助驾驶配置装车占比达到77.3%,较年初的64.3%实现显著提升,10万元以下价位段市场也从17.4%增长至37.8%,呈现出明显的智驾平权趋势。

这种“高配平权”的产业奇观,根源在于市场竞争的倒逼——企业必须将最尖端的技术,以最快的速度和最具杀伤力的成本强行塞进主流车型。当国际厂商仍在与供应商为数月交付期反复谈判时,中国的产业生态已能实现以“天”为单位的供应链协同。

这种全产业链上的优势,具体体现为一个个区域、一座座城市的集群爆发。

恰好有一座城市,正从昔日日系合资的“战略后方”,变身为今日自主品牌冲锋的“创新前沿”,为这场中日产业对垒与全球权力交接,提供了最无可辩驳的地域标本。

三、中国反击的桥头堡

重庆,曾是日系车在中国至关重要的“战略后方”,长安福特、长安铃木等合资企业在此深耕数十年。

然而,也是这片土地,在2026年成为了观察中国汽车产业如何完成“换轨超车”的绝佳缩影。

2025年,重庆全年汽车产量达到278.8万辆、增长9.7%,时隔9年,重回“中国汽车第一城”,其中新能源汽车产量以超过150%的同比增速狂飙,成为全国增长极。以长安、赛力斯、深蓝为代表的“重庆籍”本土品牌阵营,在新能源赛道上实现了集群式、爆发性增长。

而重庆汽车产业的蜕变,还不仅是产量数字的回归,更是由几个“硬核瞬间”构成的、在智电新赛道上的彻底重生:

第一,智电重构的“塔尖时刻”。

2025年12月,全国首块L3级自动驾驶专用正式号牌“渝AD0001Z”在重庆颁发。为支撑这一地位,重庆进行了“饱和式投入”,比如成立嘉陵江实验室专攻“汽车机器人”的底层逻辑、将 “8D”魔幻地形打造为全球最具挑战性的自动驾驶测试场等。

第二,生态聚变的“韧性基石”。

重庆设计的 “33618”现代制造业集群体系设计,形成了从电池原材料到智能终端的完整内循环。2026年1月赛力斯迎来第100万辆汽车下线,背后是超过1000家本地供应商的协同转型与升级。

第三,全球共振的“通道革命”。

2025年5月,长安汽车泰国工厂正式投产,“重庆造”从单纯的产品贸易,转向“品牌、制造、供应链”一体化输出的新阶段。重庆作为西部陆海新通道运营组织中心,通过“东盟快班”等物流创新,实现了“出厂即上车,上车即出海”。

然而,阶段性胜利绝非终点。

重庆要坐实“中国反击号”的战略地位,必须在全球产业博弈的深水区,攻克更具战略价值的山头。

未来的胜负手,在于对几个关键细分赛道的精准卡位与极限突破。

建议一:攻克车规级功率半导体“设计端”,掌控800V平台的电流闸门。

重庆应设立专项产业攻坚基金,以“揭榜挂帅”等方式,吸引顶尖SiC设计团队落地,与本地顶尖高校、龙头企业共建联合设计与验证实验室,在高端车载SiC芯片的自主设计能力上实现突破。

建议二:打造“全球右舵版新能源车”研发制造母港,直捣日系东南亚腹地。

重庆坐拥西部陆海新通道的跨境物流战略优势,可以通过政府牵头,联合长安、赛力斯等整车企业,从产品定义、研发伊始,就针对东南亚、澳新、英国等右舵市场进行深度定制开发。

建议三:全域布局动力电池回收绿色闭环,铸造应对“碳关税”的后盾。

欧盟的碳边境调节机制(CBAM)已成定局,重庆应利用其工业体系完备、地理位置相对集聚的优势,抢先在全国构建首个可验证、可追溯的“车-桩-网-废-材” 全生命周期数字化碳追踪体系。

重庆的故事,远未结束,且正渐入高潮。

当下,这座站立在“一带一路”与长江经济带Y字形战略交汇点上的城市,正将其庞大的制造业基盘、坚韧的产业工人军团和求新求变的城市意志,全部压注于智能电动化的新纪元。

全球汽车产业的权杖,正伴随着这种产业地壳的剧烈运动与价值中心的深刻位移,发生着不可逆的、决定性的传递。

放眼未来,面对全球汽车产业的变革浪潮,无论是车企的技术迭代、产业链的优化升级,还是区域产业的布局规划、出海战略的落地实施,都需要专业的研判与系统的规划指引。

前瞻产业研究院新能源汽车产业规划所,依托亿万产业数据与专业研究能力,深耕新能源汽车领域,提供涵盖产业研究、区域产业规划、企业战略规划、产业链布局、出海策略等全维度服务,助力车企突破发展瓶颈、地方打造特色产业生态、从业者把握行业趋势,以专业力量赋能中国新能源汽车产业高质量发展,陪伴行业在全球竞争中持续领跑,共赴智能电动时代的产业新未来。

前瞻产业研究院 产业观察组

更多行业研究分析详见:

【1】《2025-2030年中国新能源汽车行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务