黄金价格震荡上行!上半年国际金价涨幅超12%,国内金价涨幅约13%【全球黄金市场供需情况】

图片来源:摄图网

近期以来,黄金价格走势备受关注,从今年年初到上半年,黄金价格呈现震荡上行态势。在4月22日之前,国际金价屡屡创下历史新高。4月22日之后,黄金价格一夜“刹车”,创近两年单日最大跌幅。进入5月,黄金价格在5月20日最高触及2450.1美元/盎司后,上涨动力不足,价格出现高位回落。

进入6月以来,金价继续波动变化。截至6月6日,COMEX黄金期货涨0.83%报2395.2美元/盎司。当地时间6月26日,现货黄金失守2300美元心理整数位,至6月7日以来的近三周最低。数据显示,6月28日,伦敦现货黄金收盘价为2326.15美元/盎司,COMEX黄金期货收盘价为2336.9美元/盎司,分别较年初上涨约12%和13%。

受国际金价带动,上海黄金交易所公布的现货黄金价格(AU9999)6月28日收盘价为549.88元/克,相比年初上涨约13%。国内足金首饰价格在上半年也迎来大涨,多家黄金珠宝品牌6月30日公布的足金首饰价格为715元/克左右,相比年初上涨约90元/克。

国泰君安期货贵金属高级研究员刘雨萱分析,上半年贵金属的交易逻辑呈现以下特点:一是一季度美国经济延续了韧性表现,宏观经济数据呈现出明显的“错峰下行”,经济边际变化成为宏观情绪和资产配置范式变化的关注点;二是黄金价格上涨受益于市场流动性充裕、全球央行持续增持黄金储备等背景;三是上半年黄金市场呈现出与利率、美元走势的“劈叉”。但刘雨萱认为,利率与黄金价格之间负相关的本质并不会失效,且不应执拗于两者重心回归的必然性,需要用长短期兼备的动态视角佐以研判。

回看黄金行业发展情况:

——全球黄金产量增长情况

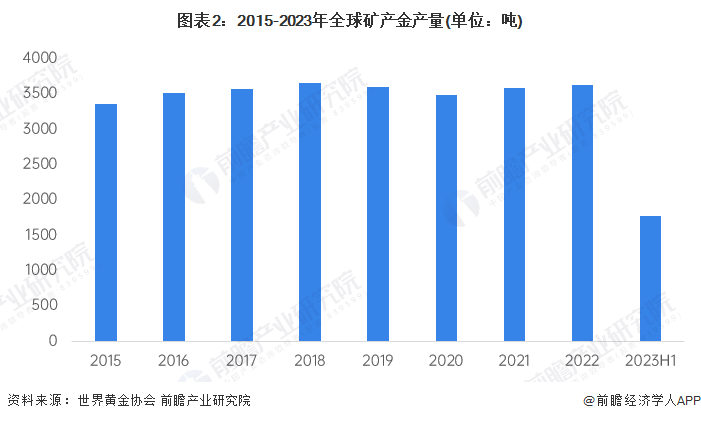

从黄金产量来看,根据世界黄金协会统计数据,2015-2018年全球金矿产量呈持续增长的势头,2018年产量为3655.84吨,达到峰值;2019-2020年金矿产量呈现负增长,部分受到疫情、开采成本高、剩余金矿开采难度增加等因素的影响;2021-2022年再度恢复增长,接近此前峰值,2022年全球金矿产量为3627.72吨。2023年上半年,全球金矿产量累计1780.5吨。

——中国为全球最大黄金生产国

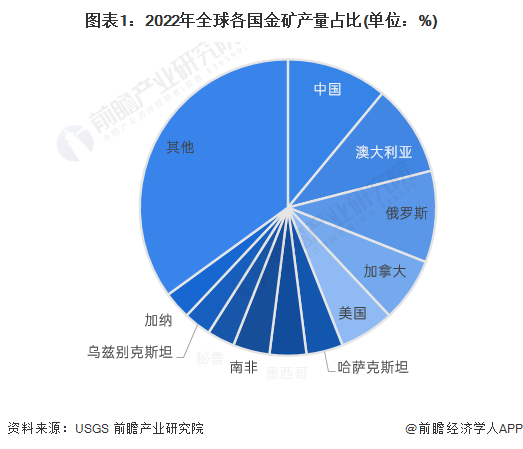

全球金矿资源分布在多个国家,根据世界黄金协会统计数据,2022年全球金矿产量为3627.72吨,中国、澳大利亚、俄罗斯的黄金产量即占全球的1/3,前五大黄金主产国的黄金产量占比达45%。中国是世界最大的黄金生产国,2022年金矿产量占全球总量的近11%,其次为澳大利亚和俄罗斯,占比均为10%。

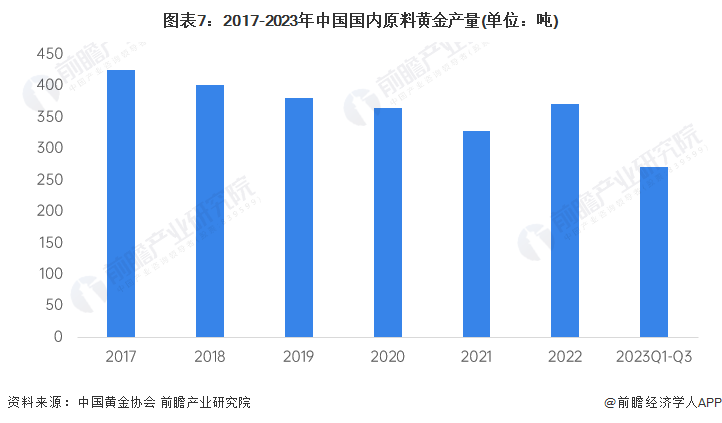

从产量数据来看,2017-2021年,我国黄金供应进入滑坡通道,2022年重回上行通道。中国黄金协会统计数据显示,2022年我国原料黄金产量为372.048吨,与2021年同期相比增产43.065吨,同比增长13.09%。其中,黄金矿产金295.423吨,有色副产金76.625吨。

2023年前三季度,国内原料黄金产量为271.248吨,与2022年同期相比增产1.261吨,同比增长0.47%,其中,黄金矿产金完成214.866吨,有色副产金完成56.382吨。

——全球黄金需求增长情况

从全球黄金消费需求来看,2015-2022年我国黄金消费量呈波动变化。2022年黄金需求为近年来增长最强劲的一年,全球黄金需求量大幅增长18%至4740.7吨,需求增速为近年最高水平。其中,2022年第四季度需求大幅提升,为近十年单季度需求的最高值,从而对2022年全年需求的高增长有较大贡献。2023年上半年,全球黄金需求量累计达2460.1吨。

黄金下游需求可分为黄金饰品、工业应用、金币金条、黄金ETF投资需求及央行储备等需求。根据USGS的统计数据,珠宝首饰为黄金的最大消费市场,2022年需求占比达47%;其次为央行储备,占比20%。

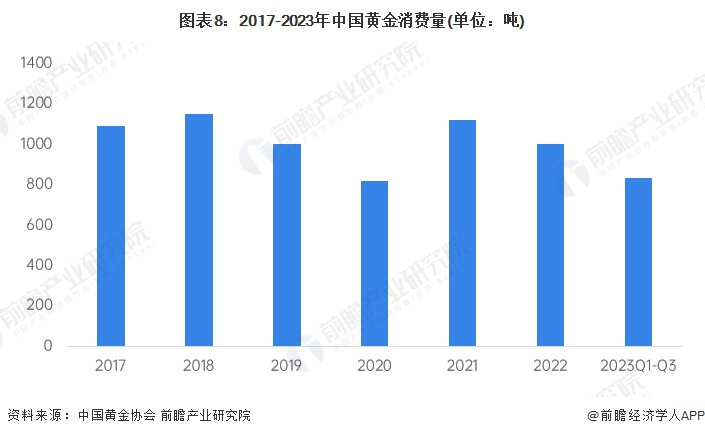

从我国黄金消费需求来看,2017-2022年我国黄金消费量呈波动变化。2018年全国黄金消费量到达顶峰,达1151.43吨;2020年受疫情影响,全年黄金消费需求降至821吨,为近几年最低值;2021年同比大增36.5%至1121吨,;2022年,我国黄金消费量再次下降,为1001.74吨;2023年前三季度累计消费黄金835.07吨。

贺利氏贵金属中国区交易总监陆伟佳表示,在全球经济及地缘政治不确定性加剧的环境下,黄金的避险属性支撑了黄金的投资需求。预计短期黄金价格将在每盎司2250美元至2350美元的高位宽幅波动。中长期来看,美元降息周期到来叠加不确定的地缘政治因素,金价依然具有上涨的机会。

兴业证券经济与金融研究院分析师赖福洋等表示,白银兼备工业需求与投资属性,白银供需缺口逐步扩大,黄金牛市下白银有望迎来新机遇。

注:本文仅作内容传播,不构成任何投资建议。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国黄金行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务