关乎国运!20万亿超级大基建,重磅官宣

6月26日,国新办举办“开局起步‘十五五’”系列主题新闻发布会,详解“十五五”时期新型能源体系建设顶层规划与落地举措,围绕拓宽民营企业能源投资渠道、推进算力电力双向协同、扩大非化石能源供给三大核心方向,释放了重磅政策信号。

在产业角度,国家能源局局长王宏志明确表示,在人工智能爆发式增长带动用电量激增的当下,未来将按照“以电强算、以算促电”的要求,从规划布局、政策体系、运行调节多维度推进算电协同。

而更引人注目的,则是国家在新能源产业建设方面的规划。王宏志透露,预计“十五五”期间能源投资将保持稳步增长态势,总规模超过20万亿元,投资去向为两方面:

一方面是实施一批重大战略工程,包括高质量推进雅下水电等重大项目,建设“沙戈荒”新能源基地、水风光一体化基地、海上风电基地等,积极安全有序推进沿海核电建设。统筹推进油气“全国一张网”、新型电网等基础设施建设。

另一方面是建设新产业新业态项目,包括推动电动汽车充电设施网络提质升级,布局建设风光氢氨醇一体化基地,建设光热发电工程,推进绿电直连和智能微电网发展,建成一批零碳园区。

这20万亿风口,是未来5年国资国企的优势赛道。 国资在重资产、长周期、强公共属性的主干赛道具备天然主场优势。叠加能源安全、双碳承诺、基础设施抗周期这三重逻辑,这条赛道对国资国企而言,确定性高、匹配度强、回报可预期,是少有的“长坡厚雪”。

(国资国企想要了解如何根据自身战略定位和资源禀赋,在不同赛道寻找差异化的产业机会,可以点击下方链接咨询)

20万亿天量资金,花落谁家?

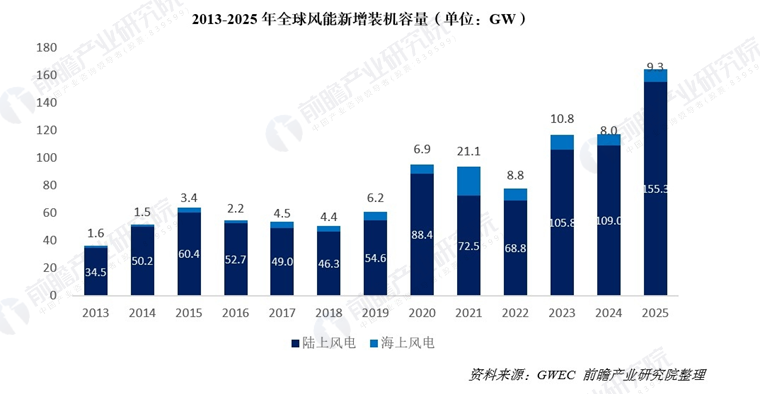

根据全球风能理事会(GWEC)发布《全球风能报告2024》显示,2013年以来,全球风能新增装机容量波动增长。2025年,全球新增风电装机容量达到创纪录的164.6GW,较2024年同比增长40%,是有史以来最好的一年。其中海上风电新增9.3 GW,陆上风电新增达到155.3 GW,是有记录以来最高的一年。

而在国内,2016-2025年新增装机容量呈现波动变化,2024年和2025年分别达8699万千瓦和1.2亿千瓦。

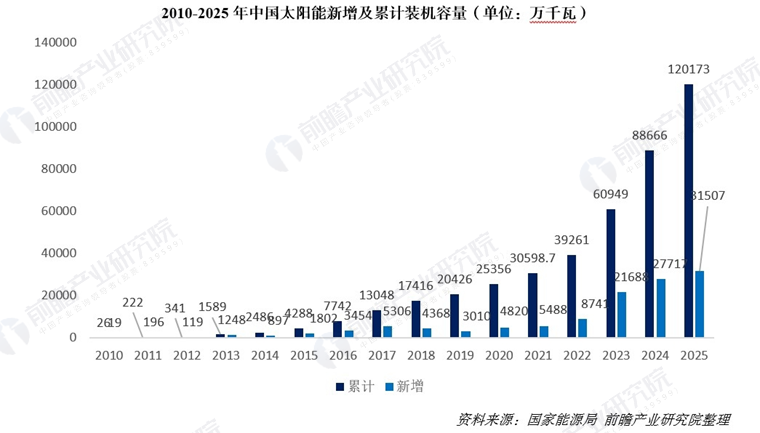

同一时间内,我国太阳能新增装机容量快速增长,2015年突破1000万千瓦,2022年突破8000万千瓦,2025年的新增规模达到31507万千瓦,为历史最高水平。截至2025年年底,我国太阳能累计装机容量达到120173万千瓦。

不过,由于光伏发电产能过剩严重,预计风光发电2026年将出现阶段性回落,全年预计新增装机3亿千瓦上下,其中风电1.2-1.4亿千瓦(与2025年大体相当),光伏1.6-1.8亿千瓦(较2025年明显回落),风光新增装机比例从1:2变为1:1左右,呈现风“强”光“弱”的格局。

长期来看,根据2026年6月国家发改委、国家能源局印发《新型能源体系建设“十五五”规划》,明确到2030年非化石能源消费比重达到25%,风电和太阳能发电装机比重超过50%、成为电力装机主体,非化石能源发电量比重达到50%、成为电量主体,相关领域依然有非常大的增长空间。

当然,新能源行业并非单一赛道,除了发电以外,还包括新型储能、氢能、绿色燃料、智能电网等多条产业链。对于国资国企而言,入局新能源,首先需要系统拆解产业链,厘清哪些是卡脖子的技术高地、哪些是即将爆发的增量市场、哪些是自己有能力也有优势切入的细分环节。

例如,国家能源局提及的新业态项目中,风光氢氨醇一体化项目就是典型的横跨发电、储能、氢能、化工与交通等多个行业的系统性工程,大致可以分为上游风光发电,中游电解水制氢、绿氨与绿色甲醇合成,下游终端应用等板块。

一、上游:风光发电装备制造与绿电生产

上游是整个产业链的能量源头,负责将风能、太阳能转化为绿色电力,为后续制氢提供零碳电能。主要包含两大装备制造体系:

(一)风电装备制造

风电装备制造包含从原材料到整机制造的完整链条。

1. 叶片

叶片是风机捕获风能的核心部件,大型化趋势明显。时代新材(600458) 2025年上半年风电叶片板块完成销售收入39.11亿元,同比增长39.38%,稳居国内前二。中材科技(002080) 同样为叶片领域头部企业。

2. 齿轮箱

风电主齿轮箱是风力发电机组的心脏。德力佳(603092) 是全球第三大风电齿轮箱厂商;中国高速传动(00658.HK) 旗下南高齿是全球风电齿轮箱龙头,全球市场占有率持续多年超过30%。

3. 轴承

轴承是风机的“关节”,直接影响风机的可靠性和寿命。新强联(300850) 是风电轴承龙头,产品覆盖主轴轴承、偏航轴承、变桨轴承、齿轮箱轴承等全系列。国机精工(002046) 2025年成功研制国产首台8MW、18MW及世界首台26MW系列主轴轴承及齿轮箱轴承。恒润股份(603985) 在风电轴承方向亦有布局。

4. 塔筒

塔筒是支撑风电机组的钢结构,将机舱和叶片抬升到高空以获取更稳定、更强的风资源,是风机的基础支撑结构。天顺风能(002531) 为国内塔筒老牌龙头;大金重工(002487) 深耕海上风电塔桩;泰胜风能(300129) 、天能重工(300569) 、海力风电(301155) 均为塔筒领域重要参与者。

5. 整机制造

金风科技(002202) 为风电整机龙头,2025年公告拟在内蒙古投资189.2亿元建设3GW风电制氢氨醇一体化项目。

(二)光伏装备制造

光伏产业链涵盖从硅料到电站的完整链条。

1. 硅料

硅料是光伏产业链的起点,该环节技术壁垒和资金壁垒最高,也是产业链中价值最集中的环节之一。通威股份(600438) 为硅料环节绝对龙头,协鑫科技(03800.HK) 亦为重要参与者。

2. 硅片

硅片是光伏电池的基底材料,其厚度、尺寸和晶体质量直接影响电池效率和成本。隆基绿能(601012) 为全球硅片龙头。

3. 电池片与组件

电池片是在硅片表面通过掺杂、镀膜、印刷电极等工艺制成PN结,实现光电转换的核心器件。组件则是将电池片串联/并联并封装在玻璃、背板、胶膜之间,形成可直接安装发电的终端产品。晶科能源(688223) 、天合光能(688599) 、晶澳科技(002459) 为电池片与组件一体化龙头。

4. 光伏辅材

辅材是光伏组件封装和系统安装所必需的材料,包括光伏玻璃(覆盖组件正面,提供透光和物理保护)、光伏胶膜(将电池片与玻璃/背板粘结封装)、背板(组件背面保护层)、边框和接线盒等。福莱特(601865) 与信义光能(00968.HK) 为光伏玻璃双龙头,合计市占率超50%。福斯特(603806) 为光伏胶膜全球龙头,市占率超50%。

5. 逆变器

逆变器是光伏系统的“心脏”,将光伏组件发出的直流电转换为电网可用的交流电,同时承担最大功率点追踪(MPPT)、并网保护、系统监控等功能,是光伏电站的核心电力电子设备。阳光电源(300274) 为全球最大的上市逆变器企业。

二、中游:绿氢制备、储运与绿氨/醇合成

中游是产业链的“加工厂”,将上游不稳定的绿电转化为易于储运的绿氢,再进一步合成绿氨或绿色甲醇。

(一)电解水制氢

1. 电解槽制造

电解槽是电解水制氢的核心设备,利用直流电将水分子分解为氢气和氧气。电解槽的性能(能耗、寿命、响应速度)直接决定制氢效率和成本。碱性电解槽(ALK)是目前主流,PEM电解槽响应速度快、更适配风光波动性,SOEC处于产业化早期。

隆基氢能拥有全球最大电解槽产能(2.5GW),单槽产氢量3000Nm³/h领先。华电科工(601226) 自主研发3300Nm³/h碱性电解槽,并联合研发500Nm³/h PEM电解槽。华光环能(600475) 2025年完成首批针对中能建松原项目的大标方电解槽测试和交付。林洋能源(601222) 参股公司上海清耀已形成多款电解水制氢产品并成功供货。

2. 电解槽核心材料

电解槽的核心材料决定设备的性能和寿命。质子交换膜(PEM电解槽核心)负责传导质子并隔绝氢氧,目前依赖进口;膜电极(MEA)是电化学反应发生的核心场所;双极板起结构支撑和电流传导作用;隔膜(碱性电解槽)分隔阴阳极、防止氢氧混合;催化剂则降低电解反应的活化能,提高反应速率。这些材料的国产化是降本的关键。

金帝股份(603270) 已布局0.075mm金属双极板,并拟投建氢能金属双极板产能。贵研铂业(600459) 布局电解水制氢关键催化剂产品。聚杰微纤(300819) 正在研发碱性电解槽制氢用隔膜。

(二)氢气储运

1. 储氢装备

储氢瓶是高压气态储氢的核心装备。中材科技(002080) 2023年车载储氢瓶出货1.3万只,国内第一。京城股份(600860) 具备35-70MPa全规格储氢瓶生产能力。

2. 压缩机与储运设备

氢气压缩机是将氢气增压到所需压力的核心设备,用于加氢站、充装站和管道输氢等场景。液氢设备(膨胀机、液氢泵)则是实现氢气低温液化储运的关键装备。杭氧股份(002430) 在氢液化、液氢储运领域积累了丰富技术储备,液氢罐、液氢泵、氢压缩机、液氢阀门等产品均有对外销售。厚普股份(300471) 自2013年起开展氢能业务,是国内箱式加氢站解决方案服务商,覆盖“制-储-运-加”全产业链。

(三)绿氨合成

绿氨合成是将绿氢与从空气中分离的氮气通过哈伯法(高温高压下催化反应)合成氨(NH₃)的过程。

吉电股份(000875) 是国内绿氨制备领域的核心企业,依托大安风光制绿氢合成氨一体化示范项目,首创“绿氨规模、混合制氢规模、直流微网和固态储氢”四项“全球之最”。

东华科技(002140) 在煤制合成氨/尿素领域具备工程市场优势,2024年签署深能鄂托克旗风光制氢一体化合成绿氨项目制氢工程、合成氨工程EPC总承包合同,合计金额14.52亿元。

(四)绿色甲醇合成

吉电股份(000875) 同时布局绿色甲醇赛道,拟投资建设梨树绿色甲醇创新示范项目。中远海控(01919.HK) 持续推进船队绿色迭代,2025年完成首单绿色甲醇加注。

三、下游:终端消纳与应用

下游是产业链价值实现的终点,绿氨和绿色甲醇通过航运燃料、化工原料、发电燃料等途径进入终端市场。

(一)航运绿色燃料

绿氨和绿色甲醇是国际航运脱碳的首选替代燃料。据英国劳氏船级社预测,到2050年氨燃料需求将超过2亿吨/年。

中远海控(01919.HK) 截至报告期末,投入运营及在建绿色船舶合计42艘近78万标准箱。国内绿色液体燃料到2030年缺口预计达450万吨当量。

(二)化工原料与工业燃料

绿氨可用于生产尼龙、聚氨酯、氮肥等化工产品。华鲁恒升(600426) 、鲁西化工(000830) 为传统合成氨及氮肥领域重要生产企业,正积极探索绿氨替代路径。

(三)绿氨掺烧发电

华电科工(601226) 等电力央企正在探索绿氨掺烧等应用场景。绿氨掺烧可大幅降低燃煤电厂的碳排放强度。

风光氢氨醇,在哪落地?

风光氢氨醇项目的核心商业模式是“在资源富集区生产,在需求集中区消纳”。国家层面已明确提出“三北集中生产、东中南分线消纳、陆海联动、全国覆盖”的总体布局思路,国资国企在选择落地区域时,需要综合考虑风光资源禀赋、产业基础、消纳出口和政策支持力度。

一、核心生产区:“三北”风光资源富集带

“三北”地区(西北、华北、东北)是我国风光资源最富集的区域,也是国家级绿色氢氨醇生产基地的核心承载区。这一区域适合布局千万千瓦级一体化基地。

东北地区是目前氢能投资的绝对核心高地。2026年上半年,辽宁、黑龙江、吉林三省氢能项目合计投资414.77亿元,占总投资的69.7%。

吉林是这一区域的标杆——松原坐拥“陆上风光三峡”的资源禀赋,中国能建投资建设的全球最大绿色氢氨醇一体化项目已正式投产;大安风光制绿氢合成氨一体化示范项目已平稳运行9个月;辽源总投资286亿元的天楹风光储氢氨醇一体化项目正加快推进。吉林正建设全国最大的绿氢生产基地。

内蒙古是全国风光氢氨醇项目最为密集的省份之一。内蒙古兴安盟、巴彦淖尔等地的一体化示范项目已具备全国示范意义,中能建、国家能源集团、中广核等央企能源巨头纷纷在此布局。

西北地区(新疆、甘肃、宁夏)同样是重点布局区域。甘肃河西走廊、宁夏等地已集聚多个绿氨、绿醇项目。中国能建已在兰州等多个地区布局50余个相关项目。

河北凭借沧州渤海区域的风光资源与绿色港口战略布局,国家能源集团“绿港氢城”绿氨项目一期已建成中交,成为河北首个万吨级绿氨项目。

二、区域级基地与终端配套区

在“三北”集中生产区之外,环渤海、华东、川渝等地区适合布局区域级基地;港口零碳区、交通枢纽则适合打造场景终端配套基地。

环渤海地区的优势在于既接近北方资源产地,又面向航运燃料需求市场。河北沧州的“绿港氢城”项目就是典型代表。山东拥有国内现存唯一海上风光氢氨醇项目。

华东地区(江苏、上海等)依托海上风电资源和长三角庞大的工业与航运需求,重点布局SAF、生物质气化甲醇等细分赛道。川渝地区作为区域级基地,在绿色氢氨醇的工业应用和交通消纳方面具有独特优势。

粤港澳大湾区则依托港口优势和跨境协同条件,重点布局航运绿色燃料加注和终端应用。

展望未来,随着产业逐步升级完善,新能源将日益成为横跨新能源发电、电解水制氢、化工合成、储运物流等多个工业门类的综合系统,产业链条长、技术路线多元、投资体量巨大。对于国资国企而言,入局这一赛道首先要解决的,不是“要不要投”的问题,而是“投什么、投哪里、怎么投”的战略命题。

前瞻产业研究院深耕产业研究28年,持续研究监测超6600个细分产业,可为氢能产业链各环节提供包括产业趋势研判、技术路线图规划、区域产业集群布局、应用场景商业化路径设计等在内的定制化解决方案。前瞻已为政府、企业及科研机构完成多项氢能专项研究,涵盖从战略规划到落地实施的完整服务链条。

当国资国企站在风光氢氨醇这一战略性赛道的起跑线上,前瞻能够提供的不仅是一份研究报告,更是一套从战略定位、赛道选择、区域布局,到投资决策、项目评估、产业链构建的系统性解决方案——让国有资本投得准、管得住、退得出,在这一国家战略性新兴产业中抢占先机、行稳致远。

更多行业研究分析详见:

【1】《2025-2030年中国清洁能源发电行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务