3D金属打印技术重大突破!欧空局首个在轨金属3D打印机“出炉”【附3D打印技术赛道观察图谱】

瞻观前沿

近日,据物理学家组织网报道,欧洲空间局科学家首次借助3D金属打印技术,在国际空间站上成功打印出一条小型S曲线。这一突破标志着在轨制造领域的巨大飞跃。这款金属3D打印机由空中客车公司领导的一个工业团队制造,该团队与欧洲空间局人类和机器人探索局签订了开发合同。这款演示用打印机于今年1月到达国际空间站,随后被安装到哥伦布舱的欧洲牵引架Mark Ⅱ内。

这款打印机的基本打印步骤是:将不锈钢丝送入打印区域,功率约为标准激光指示器100万倍的高功率激光将该区域加热。当金属丝浸入被加热的熔池内时,金属丝的末端会熔化,从而将金属添加到打印物品上。打印过程完全由地面监督。打印开始前,工作人员只需打开氮气和排气阀。出于安全考虑,打印机在完全密封的盒子内运行,防止多余的热量或烟雾逸出。

欧洲空间局技术官员罗伯·波斯特马表示,这条S曲线作为测试样品,标志着该金属3D打印机的调试取得成功。他们已选择了4种形状,计划开展后续的全尺寸3D打印。打印出来的物品会被送回地球,与在地面打印的物品进行比较。

图片来源:摄图网

技术价值观察

3D打印产业链上游主要包括3D打印设备核心零部件、软件系统和3D打印耗材的原料供应商;3D打印产业链中游包括3D打印材料制造商,3D打印设备制造商以及3D打印服务提供商;3D打印下游涵盖各应用领域,包括医疗健康、航空航天、建筑建材等。

欧洲空间局科学家首次借助3D金属打印技术,金属3D打印机在国际空间站上成功打印出一条小型S曲线。因此,从3D打印产业链上看,处于产业链的下游环节。

宏观市场观察

——全球3D打印市场规模

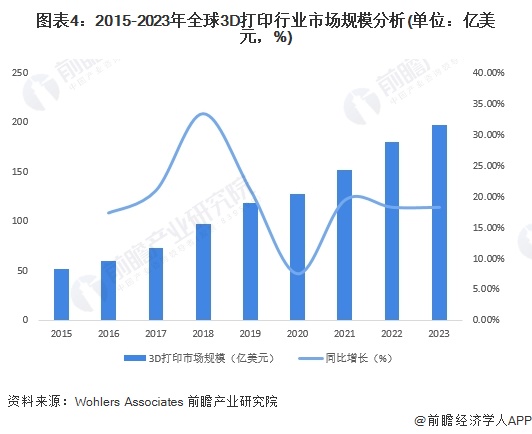

Wohlers Associates是权威的全球3D产业研究机构,通过总结全球117家3D打印服务提供商、114家3D打印机制造商、29家第三方材料开发商以及152家学术和研究机构的数据,在《Wohlers Report 2023》中指出,2022年全球3D打印市场规模达到180亿美元,相比2021年增长18.3%,结合该发展趋势初步估算2023年全球3D打印行业市场规模约为197亿美元。

从全球3D打印行业市场规模结构情况来看,3D打印产品和3D打印服务占比各占一半,结合2022年全球3D打印行业的市场规模来看,3D打印产品及3D打印服务市场规模均约90亿美元。这反映了目前3D打印产业中产品的使用还需要搭配技术人也提供相关服务支持,整体来看是一项较为依赖服务的产业。

注:该图表为2022年数据。

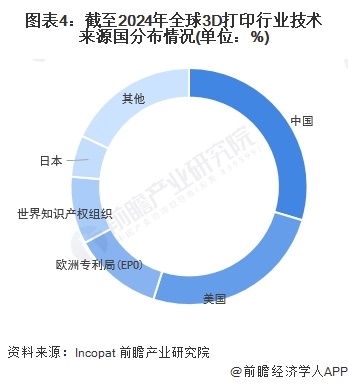

——中国为全球3D打印第一大技术来源国

目前,全球3D打印第一大技术来源国为中国,中国3D打印专利申请量占全球3D打印专利总申请量的30%;其次是美国,3D打印专利申请量占全球3D打印专利申请量的25%;排位第三的是欧洲专利局(EPO),3D打印专利申请量占全球3D打印专利申请量的比例为12%。

——我国3D打印当前处于快速发展期

我国3D打印行业起步较国外较晚,2016年以前是行业的技术积累期,各科研院所和高校不断尝试创新新技术及其应用,同时越来越多的企业积极布局进入3D打印行业。2016-2019年是行业的冷静期,对3D打印技术过高预期导致行业内企业数量增长过快,低端市场区域饱和,而工业级应用不足三成;2020年,我国3D打印行业进入快速发展期,3D打印技术改变原先工厂端的生产模式,从原先的制造流向数字流进阶。

——中国3D打印市场规模

受3D打印产品逐步规模化应用和部分积压的3D打印设备需求的释放,2021年中国3D打印产业规模增速加快。根据CCID统计的数据,2021年中国3D打印产业规模达到261.5亿元,同比增长了34.1%。近两年来,不少消费级的3D打印企业的营业收入增长迅速,营收规模超过10亿元以上的企业有所增加,结合CCID对中国3D打印市场的预测,初步估计2023年中国3D打印市场规模约为400亿元。

——3D打印设备成本结构

3D打印设备的成本主要由材料成本、人工成本、制造费用构成,其中,材料成本包括生产所消耗的光学部件、电子及电气部件等;人工成本主要来自于相关人员工资、奖金等;制造费用主要为产品模具费用、生产厂房及设备的折旧费用、生产过程中耗用的电力成本和其他无法直接归集的材料等费用。从代表企业和行业整体的成本占比来看,材料成本占比最高,能够达到总成本的80%-90%左右,人工成本和制造费用较低,二者合计占总成本10%-20%左右。

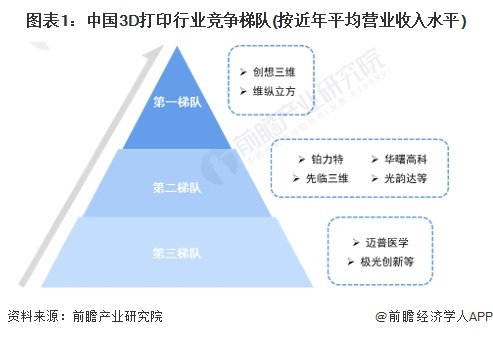

——中国3D打印行业竞争梯队

根据南极熊3D打印网公布的数据,结合部分上市公司公报,可根据企业营收将3D打印行业企业分为3个梯队,第一梯队包括创想三维和纵维立方两家消费级3D打印机龙头厂商,近几年内营业收入在10亿元以上;第二梯队包括铂力特、先临三维、光韵达等企业,平均年营收在1-10亿元间;第三梯队包括峰华卓立、极光创新等营收低于1亿元的企业。

——中国3D打印行业发展前景预测

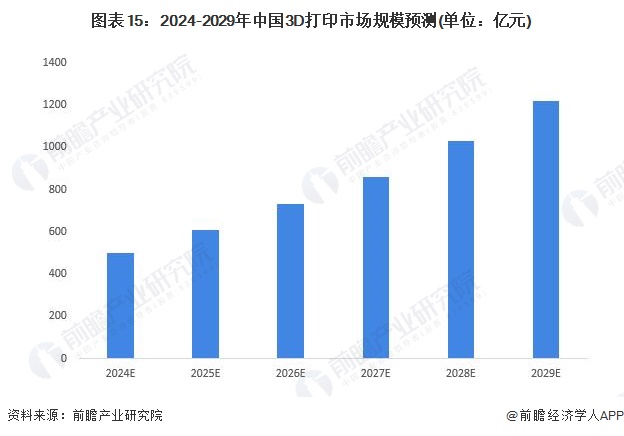

随着3D打印产品在已有场景中应用规模进一步扩张,以及新场景、新应用的不断开拓,预计未来六年中国3D打印产业规模将持续高速增长,但规模增速将有所回落。预计2029年中国3D打印设备的市场规模将超1200亿元,2024-2029年复合年均增长率约为19.5%。

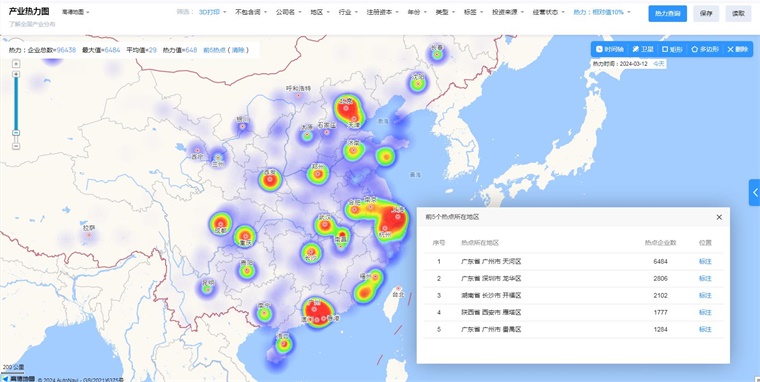

中国3D打印技术赛道热力图

根据前瞻产业热力图显示,与3D打印关键技术强关联的城市集群主要集中在华南和华中地区,并且以广东、湖南省为重点发展区域,未来布局3D打印技术及其他效果技术的发展路径,极大可能性在于华南、华中地区优先导入,其中可重点关注广东省广州市天河区和番禺区、广东省深圳市龙华区、湖南省长沙市开福区所处3D打印的相关企业,以及该地方对于3D打印的产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国3D打印行业深度调研与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务