四川盆地新增千亿方大气田!年产能20亿立方米天然气、13万吨硫黄【附天然气行业市场竞争格局】

图源:摄图网

3月12日,中国石化新闻办发布消息,中国石化“深地工程·川渝天然气基地”取得重大成果,中国石化在四川盆地的第三个千亿方海相大气田——川西气田全面建成投产,年产能20亿立方米天然气、13万吨硫黄,为我国西南地区及川气东送沿线提供更多清洁能源。

据悉,川西气田建设由中国石化自主设计施工,创新集成先进的采气、脱硫工艺,实现封闭循环脱硫和精益化绿色化生产一体化,天然气总硫回收率超99.9%,产品气达到国标一类气标准,实现废水“零”排放。同时,川西气田创新智能应用,集成安全风险智能化管控平台,建立智能运维管理平台,确保全过程安全环保、减排降碳。

四川盆地蕴藏丰富的天然气资源。目前,中国石化在四川盆地探明天然气地质储量近3万亿立方米,年产达到260亿立方米,累计生产天然气超2000亿立方米。

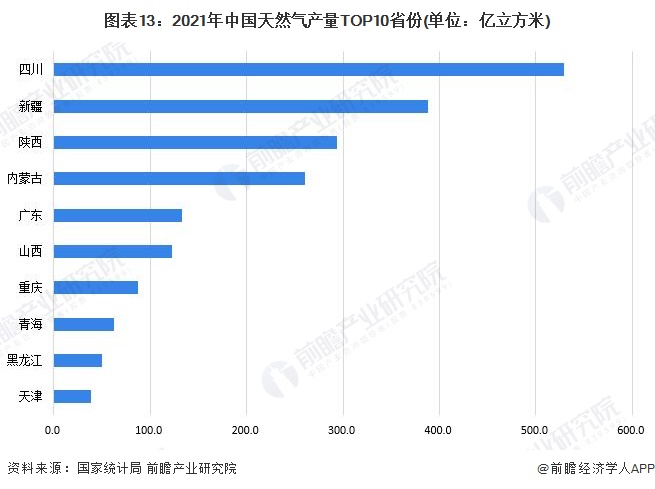

区域竞争格局:陕西、四川、新疆产量较大,区域供需不平衡

我国天然气生产地主要集中在东西区,消费区则主要在长三角、珠三角,导致供需不平衡。特别是产量,陕西、四川、新疆占比较高,三个省(自治区)加在一起产能超过70%。从消费量来看,江苏、广东、四川年消费量超过200亿立方米,而产地在很远的中西部,必须经过管网或者其他方式运输。季节性不平衡是我国天然气市场遇到的最大问题,此外还存在区域调峰需求不平衡、基础设施不平衡、储气调峰能力不足问题。

我国天然气主要分布在陕西、四川、新疆等地区。塔里木、四川等地区天然气储量丰富,为国产天然气产能建设奠定了坚实的资源基础。整体来看,2021年四川、新疆和陕西三省天然气产量分别为529.2亿立方米、387.6亿立方米和294.1亿立方米占全国总产量的近60%。

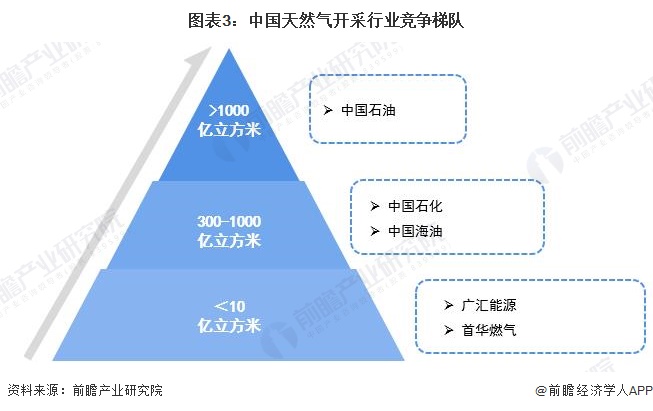

中国天然气开采行业竞争梯队

依据天然气开采企业产量划分,中国天然气开采行业企业可分为3个竞争梯队。其中,年产量大于1000亿立方米的企业有只有中国石油;年产量在300-100亿立方米之间的企业有中国石化和中国海油;其余企业的年产量在10亿立方米以下。

目前,我国天然气开采行业竞争者数量较少,由中国海油、中国石化、中国石油占据着天然气开采行业的主要市场份额,市场集中度较高。石油与天然气开采业是一个特殊的行业,关系着国家的战略安全,我国政府对这个行业的管制比较严格,没有政府的批准,别的企业和个人是不允许进入这个行业的,即使能够进入,国内新进入者受资金及技术的限制,短期内也很难形成气候。此外,随着我国对环境保护的重视,石油与天然气的使用受到很大的鼓励和支持。我国能源消费的总趋势的煤炭所占的比重逐渐减少,石油与天然气的比重越来越大,天然气开采行业存在替代品威胁较小。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国天然气产业供需预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务