眼红中国?韩国向造船厂砸9万亿韩元,争取掌握具有“超级差距”的技术【附船舶制造行业市场竞争分析】

图源:摄图网

近日,根据环球时报报道,韩国政府准备携手HD韩国造船海洋、三星重工、韩华海洋三家造船巨头,未来5年投资9万亿韩元(约合人民币486亿元),争取扩大韩国在造船产业技术方面的“领先优势”,掌握造船领域具有“超级差距”的技术。

韩国造船业重新夺回全球船舶订单第一的宝座,并计划在2030年研制出液化氢运输船,以力争主导制定自主航行船舶国际标准。

然而,韩国政府和企业面临着低出生率、长期衰退的造船业和技术人才匮乏等结构性难题。随着全球对碳中和的要求增强,造船业也准备重组其生产系统以跟上步伐。但造船专业的人气下降,造成了造船人力资源培养困难的局面。

专家警告称,如果不通过培养高素质船舶研究和设计人才来系统应对,韩国可能会在与中国的世界造船主导权之争中出局。

江苏船舶制造行业发展最强劲

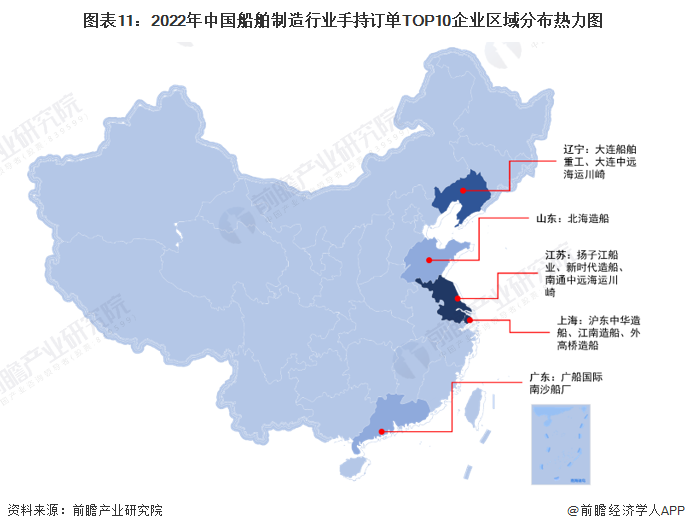

从2022年中国造船完工量前十的企业分布来看,江苏和上海各有3家,辽宁有2家,广东和山东各有一家。

从造船完工量来看,根据船舶工业行业协会披露的信息,2022年,我国造船完工量Top5省市,依次为江苏省、上海市、辽宁省、浙江省和山东省,Top5省市造船完工量占全国份额的91.1%其中。其中,江苏省造船完工量位列第一,2022年江苏省造船完工量占全国份额的46.0%。

龙头企业业绩对比

从发展情况来看,我国船舶制造行业目前的竞争格局是央企、地方造船企业、民营造船企业“三足鼎立”的格局。央企是中国船舶集团有限公司,地方造船企业和民营造船企业则主要分布在长三角和珠三角地区,如江龙船艇、扬子江造船、新时代造船、金海湾船业等。

国金证券研报指出,船舶制造行业长周期靠经济增长和制造业产能变迁驱动;中期受供需格局、更新周期驱动;短期受运输效率影响,而目前处在多重周期叠加的起点。

12月28日,中国工业和信息化部等五部委对外发布了《船舶制造业绿色发展行动纲要(2024—2030年)》,在发展目标中提出到2025年,液化天然气(LNG)、甲醇等绿色动力船舶国际市场份额超过50%。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务