报告:2022年集装箱市场供需转弱 出口数量同比下降34%【附集装箱运输行业分析】

(图片来源:摄图网)

7月19日,《中国集装箱行业与多式联运发展报告(2022年度)》发布。报告指出,我国铁路集装箱发送量达到了3000万标箱,同比增长19.6%。同时,集装箱铁水联运量也突破了千万标箱,铁水联运主力港口的发展态势良好。在中欧班列方面,共计开行了16562列,发送了161.4万TEU的集装箱,同比分别增长了9%和10%。在集装箱生产端,2022年的集装箱产量为362万TEU,较上年有大幅回落。而在集装箱市场需求端,外贸市场需求明显转弱,出口数量同比下降了34%,但仍处于历史较高水平。国内市场需求总体上呈现向好的趋势,占我国集装箱市场总量比例为16.4%。

集装箱运输以其高效、便捷、安全的特点成为交通运输现代化的重要形式,加快发展集装箱运输对促进经济贸易发展、改善经济结构和运输结构具有十分重要的意义。

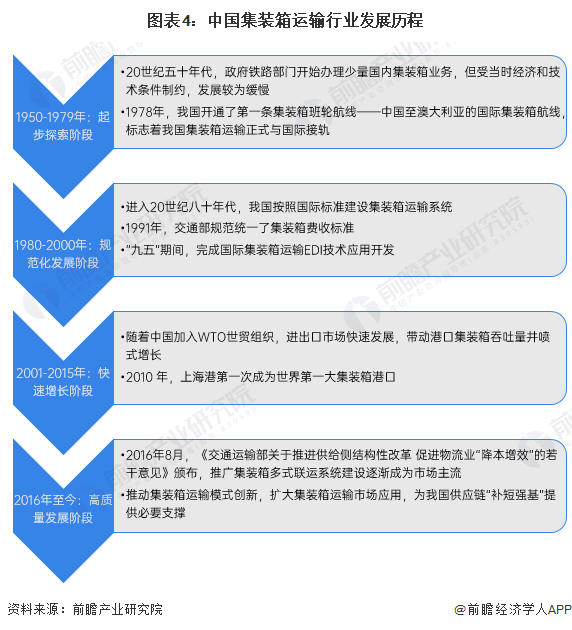

中国集装箱运输起步于20世纪五十年代,经过70多年发展历程,中国的集装箱运输船队规模和集装箱港口吞吐量均位居世界领先地位,目前行业发展正处在高质量提升新阶段。中国集装箱运输行业发展主要分为以下几个阶段:

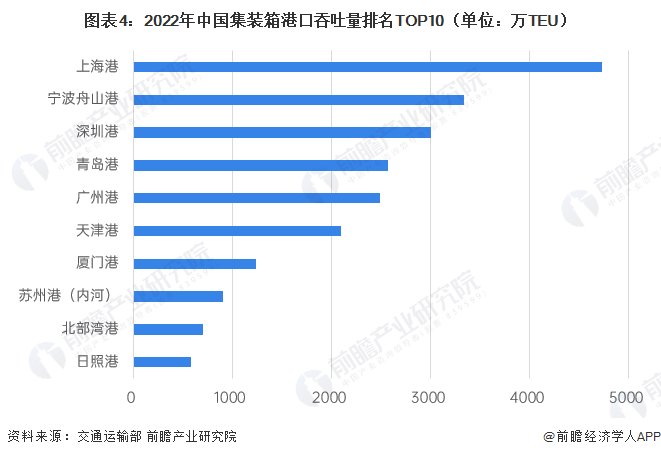

从各省市集装箱港口吞吐量来看,2022年,全国港口集装箱吞吐量前十名分别为:上海港、宁波舟山港、深圳港、青岛港、广州港、天津港、厦门港、苏州港、北部湾港、日照港。其中,上海港以4730万TEU吞吐量位居全球港口第一。

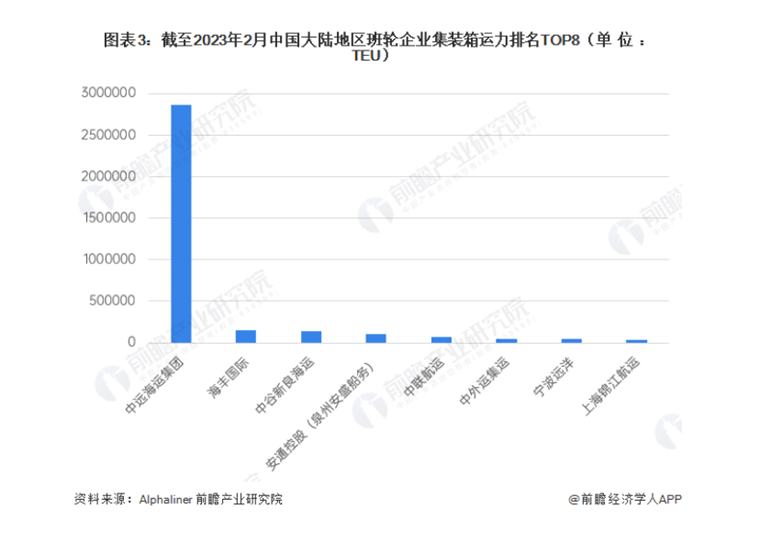

从不同企业集装箱运力来看,截至2023年2月,中远海运集团以超过280万TEU运力规模位居中国大陆地区第一,遥遥领先于其他企业。另外,海丰国际超过15万TEU,中谷新良海运和安通控股(泉州安盛船务)均超过10万TEU。

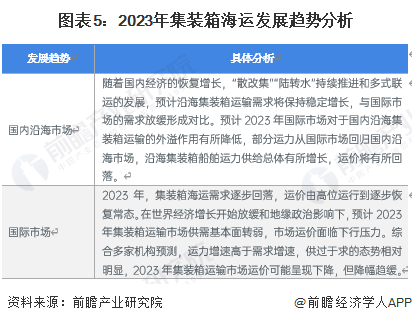

2023年,在世界经济增长开始放缓和地缘政治影响下,集装箱运输市场供需基本面转弱,市场运价面临下行压力。根据交通运输部《水路运输市场发展情况》,预计集装箱运输市场总体上将呈现降幅趋缓。

前瞻产业研究院认为,经济新常态下,我国交通运输发展机遇和挑战并存,而集装箱运输行业在持续落实降本增效的同时,逐渐向集约化、智能化和绿色化等方向发展。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国水运行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务