近2000元涨幅!存储芯片疯涨引全球PC厂商集体涨价,专家:人工智能是幕后推手【附全球存储芯片行业市场分析】

(图片来源:摄图网)

据财联社报道,受存储芯片短缺和价格飙升双重挤压,全球五大PC厂商(联想、惠普、戴尔、宏碁、华硕)已集体确认上调产品价格。华硕共同执行长胡书宾表态称,公司将“依据市场动态变化,非常机动的调整产品组合跟售价”。联想首席财务官Winston Cheng(郑孝明)更明确透露,联想尽量在即将到来的圣诞假期不涨价,但到了2026年,由于整体内存价格水位的整体上行,涨价势在必行。

这波涨价来势汹汹,DDR5等关键内存组件价格同比已上涨70%,部分零部件涨幅甚至高达170%。以戴尔为例,从12月17日起其商用电脑售价已全面上调10%-30%,其中32GB内存机型涨价130-230美元,128GB顶配机型更是暴涨520-765美元(约合人民币3800-5600元),涨幅近2000元。产能瓶颈是重要因素之一,三星、SK海力士、美光三大DRAM供应商新厂建设周期均超两年,最快2027年下半年完工,投产后还需两个季度调试,这意味着2027年底前新增产能贡献有限。时创意董事长倪黄忠表示震惊,称从业十几年首次遇到如此短时间内的大幅涨价。

与以往任何一轮存储芯片涨价不同,此轮涨价潮由人工智能发展转向应用中“以存代算”技术兴起推动,且市场缺口在最近一两年内很难补齐。

倪黄忠指出,以前存储涨价多由手机容量倍增或原厂停产等短期因素引发,但此次本质是存储产品角色的根本性转变。随着2025年AI发展从训练转向应用,算力需求结构发生巨变——推理需求远远大于训练需求,而应用落地的关键在于降本。在此背景下,"以存代算"技术应运而生,成为降本增效的核心路径。

“存储不再是AI算力中可有可无的配件,而是成为AI基础设施集约化发展中的战略性物资,其重要性被严重低估且超出所有人预期。”倪黄忠强调,这一转变将存储芯片从幕后推至台前,使其成为决定AI发展节奏的关键变量。

存储芯片行业是典型的技术、资金双密集型产业,构筑了极高的准入壁垒。产品设计周期长、工艺复杂、资金投入高,对研发能力和技术积累要求苛刻,这导致全球市场长期呈现高度垄断格局。

根据2021年数据,仅三星、SK海力士、美光三家企业就占据DRAM市场94.14%的份额,其中三星独占43.03%,SK海力士占28.38%,美光占22.73%。在NAND Flash市场,三星、铠侠、西部数据、SK海力士、美光、英特尔六家企业的合计份额更是高达97%。

这种寡头格局意味着,当行业景气度上升时,上游供应商拥有绝对话语权,而当供应链出现扰动时,下游厂商几乎没有任何议价能力。

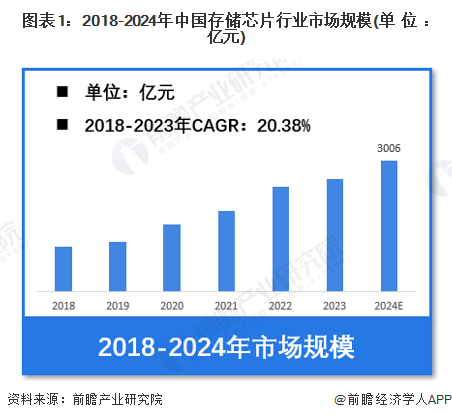

2023年,中国存储芯片市场规模虽已达2591亿元(近五年复合增速20.38%),但在DRAM领域,国产厂商市场份额仍然有限。

华泰证券分析指出,持续涨价将使安卓手机、PC等消费终端产业承压。一方面,部分厂商可能面临出货量下滑,品牌商竞争格局面临洗牌——苹果、三星等拥有供应链优势的企业受影响较小,而中小厂商则需在硬件利润与市场份额间艰难权衡。另一方面,产业链零部件环节的利润率将被挤压,行业可能陷入价格战泥潭。

存储芯片已成为数字经济的战略资源,其重要性堪比工业时代的石油。它不仅决定AI发展速度,更影响国家产业安全和经济稳定,是当前全球科技竞争的核心战场之一。

北京社科院副研究员王鹏认为,此轮存储涨价将考验消费电子企业的供应链韧性、高端化与技术升级能力,行业洗牌将加速,同时也将加速供应链国产替代。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务