2022年中国虚拟人产业市场现状及发展趋势分析 三大因素驱动虚拟人产业化落地

虚拟人行业主要品牌:科大讯飞(002230)、蓝色光标(300058)、歌力思(603808)、芒果超媒(300413)、博瑞传播(600880)、虹软科技(688088)

本文核心数据:中国虚拟人产业发展历程、商业模式、产业化难点分析、市场规模预测

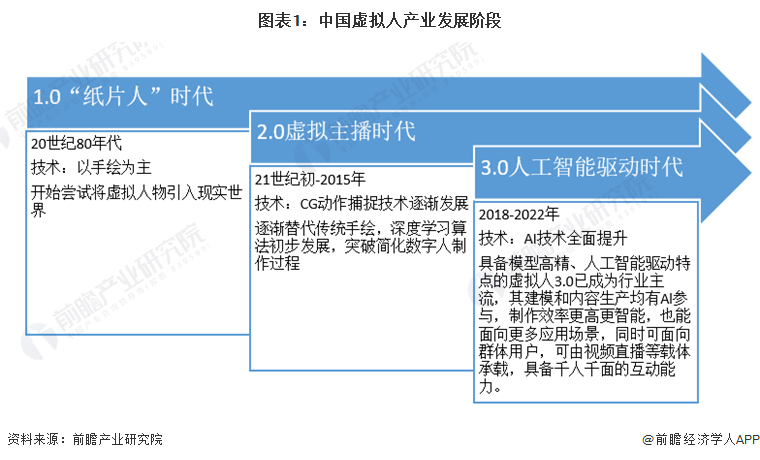

1、中国虚拟人产业发展历程:逐渐进入3.0时代

综合来看,虚拟人经历了传统手绘的“纸片人”时代、技术、CG动作捕捉技术为主的虚拟主播时代,逐渐进入到以人工智能技术为驱动的3.0时代。

2、虚拟人商业模式分析:四大类商业模式

长期来看,虚拟人商业模式包括形象型虚拟人、内容型虚拟人、功能型虚拟人以及虚拟化身共四大类。

3、虚拟人产业化驱动力分析:三大驱动力

近年来,随着AR、VR等硬件快速迭代和算力的提高,虚拟人产业发展正进入快车道,应用场景也在不断落地。文章总结虚拟人产业化三大驱动力如下:

4、虚拟人产业化仍有难度

然而,算力不足、产业链割裂、法规监管不完善等因素仍然制约着产业升级。高机动性、高频需求的虚拟人成本依旧很高,虚拟人产业化落地仍有较大难度。

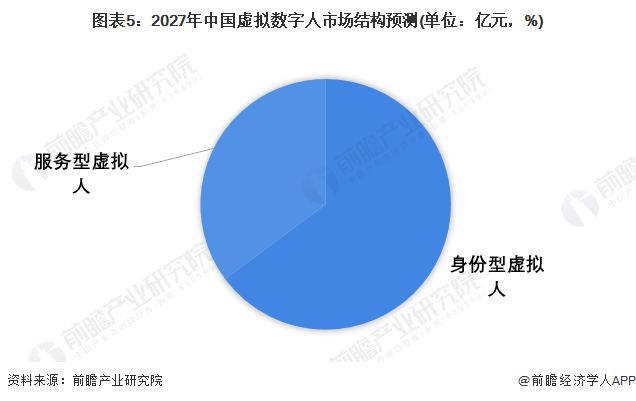

5、未来中国虚拟人产业发展趋势:未来份型虚拟人市场规模占比有望达到2/3

相较于元宇宙的落地,虚拟人目前的发展更加“肉眼可见”,不少现有职业将可能被替代。短期来看,虚拟人目前一般分为服务型与身份型两种。前者可在特定场景提供服务,替代诸多服务行业的社会角色,例如企业员工、主持人、管家等,后者更倾向于在文娱领域应用,例如虚拟偶像、虚拟主播等。中国虚拟数字人市场规模预计在2030年达到2700亿元,其中身份型虚拟人市场规模占比有望达到2/3。

更多本行业研究分析详见前瞻产业研究院《中国虚拟现实(VR)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务