预见2026:《2026年中国口服美容品产业全景图谱》(附供需情况、竞争格局、发展前景等)

以下数据及分析来自于前瞻产业研究院口服美容品研究小组发布的《中国医疗美容行业市场需求预测与投资战略规划分析报告》

行业主要上市公司:汤臣倍健(300146.SZ)、华熙生物(688363.SH)、金达威(002626.SZ)、仙乐健康(300791.SZ)、巨子生物(02367.HK)等

本文核心数据:口服美容品产业链;产业全景图谱;产业竞争情况;发展前景;

产业概况

1、定义

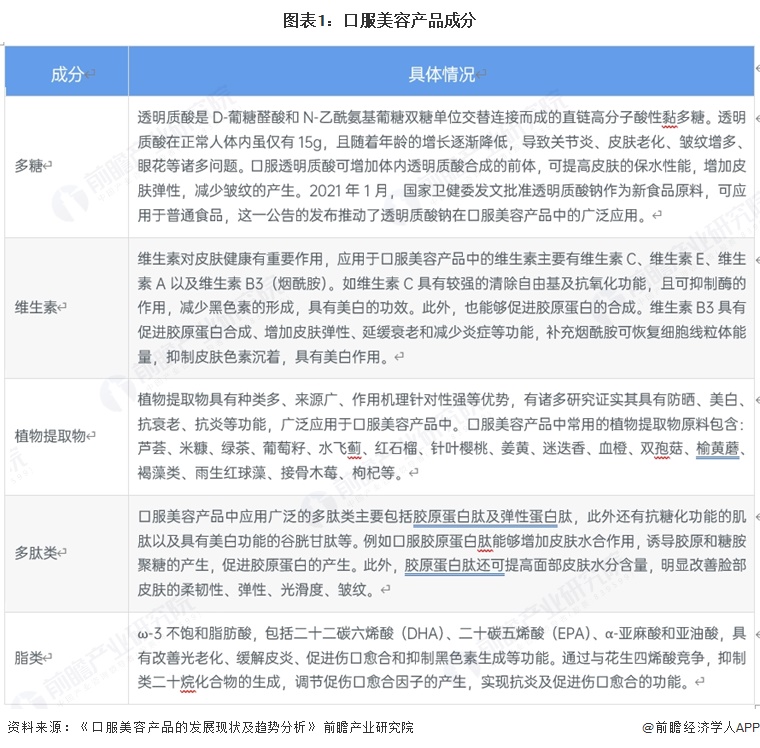

口服美容品(Nutricosmetics)这一术语源于营养学(Nutrition)与化妆品学(Cosmetic)两大领域的创新结合。目前,我国市场尚未对口服美容形成统一的定义。通常而言,该概念涉及通过口服途径达到皮肤护理及美容效果的食品类别,主要包括美容保健食品、美容功能性食品以及美容滋补品。口服美容产品成分主要包括多肽类、脂类、多糖、维生素、植物提取物等。

2、管理框架

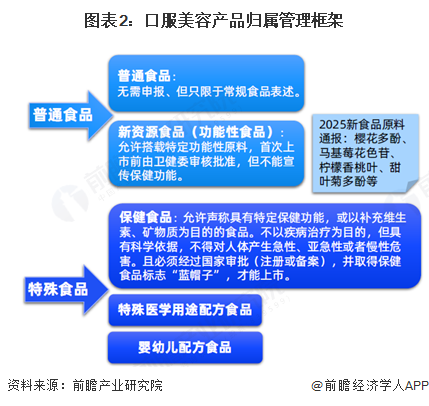

在中国,目前尚未针对口服美容产业建立独立的监管规范与标准。现有的口服美容产品主要归属于两类食品管理框架:其一是含有功能性成分的普通食品;其二是特殊食品范畴下的保健食品。

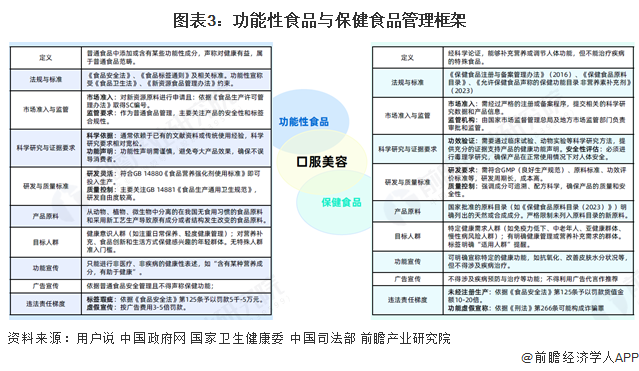

从法规对比来看,功能性食品的法规框架相对宽松,在市场准入、广告宣传、违法责任等方面的约束更为灵活;而保健食品则受到更森严的制度体系管控,从注册备案、功能声称到生产监管都有更严格的要求,违规处罚也更重。

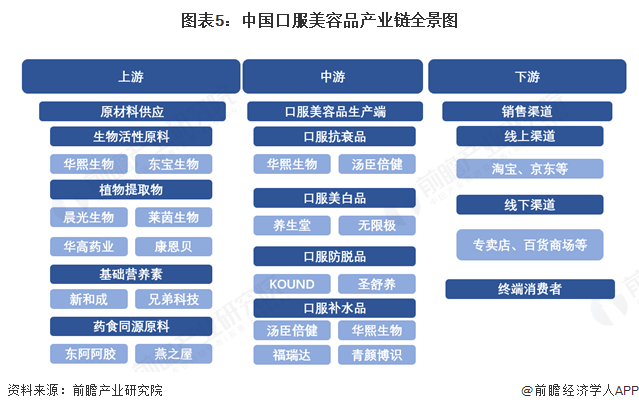

3、产业链剖析

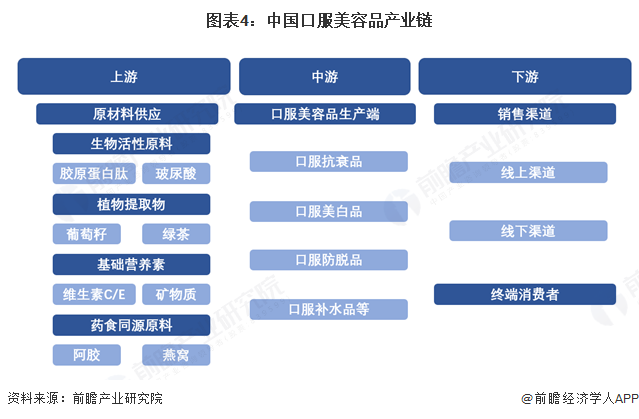

中国口服美容品产业链分为上游原材料供应、中游生产端、下游销售渠道及终端消费者三大环节:上游涵盖生物活性原料(胶原蛋白肽、玻尿酸)、植物提取物(葡萄籽、绿茶)、基础营养素(维生素C/E、矿物质)、药食同源原料(阿胶、燕窝)等品类;中游生产端聚焦口服抗衰、美白、防脱、补水等品类的产品制造;下游则通过线上、线下渠道将产品传递至终端消费者,形成完整的产业闭环。

中国口服美容品产业链清晰划分上游原材料供应、中游产品生产、下游销售渠道及终端消费者三大环节。上游原材料涵盖生物活性原料(华熙生物、东宝生物)、植物提取物(晨光生物、莱茵生物等)、基础营养素(新和成、兄弟科技)、药食同源原料(东阿阿胶、燕之屋)四大类,各品类均有头部企业布局;中游生产端聚焦口服抗衰、美白、防脱、补水四大产品品类,华熙生物、汤臣倍健、养生堂等企业为核心生产主体;下游则通过淘宝、京东等线上渠道与专卖店、百货商场等线下渠道,将产品触达终端消费者,形成完整的产业生态闭环。

产业发展历程:产业正处于迅速发展的阶段

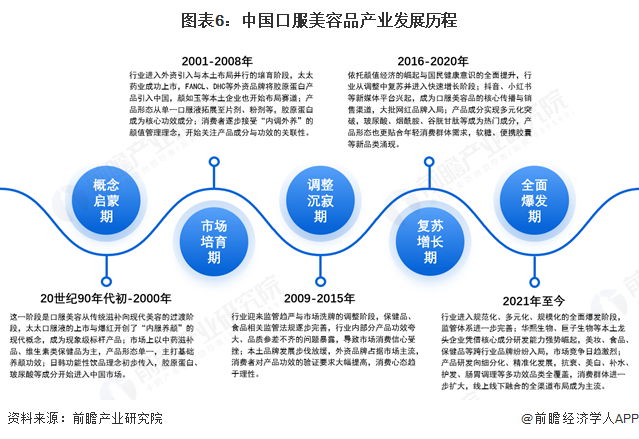

中国口服美容品产业的发展历经概念启蒙、市场培育、调整沉寂、复苏增长到全面爆发五大阶段。90年代初至2000年,太太口服液开创“内服养颜”现代概念,完成行业启蒙,传统滋补类产品为主、日韩理念初步传入;2001-2008年,外资品牌引入胶原蛋白等核心产品,本土企业同步布局,产品形态丰富、消费者逐步接受“内调外养”理念,行业完成初步市场培育;2009-2015年,监管趋严叠加行业乱象引发市场洗牌,消费信心受挫,行业进入调整沉寂期;2016-2020年,颜值经济崛起与新媒体平台发展推动行业复苏增长,成分多元化、产品形态贴合年轻需求;2021年至今,监管体系进一步完善,行业迎来全面爆发,本土龙头企业强势崛起,跨行业品牌争相布局,产品研发向细分化、精准化发展,全渠道布局成主流,行业向品质化、高端化迈进。

产业政策背景:规范发展与产业升级协同推进

国家层面口服美容品行业专项政策较少,大多政策通过规范保健品行业发展,从而影响口服美容品行业。具体来看,2016年确立保健食品注册+备案双轨制,后续通过标志标注、警示用语、功能目录调整、评价方法规范等政策筑牢合规底线,明确功能声称、原料使用、标签标识等核心要求,引入功能声称分级动态管理机制;同时强化技术支撑,布局监管重点实验室,完善风险监测体系,聚焦孕妇、儿童、老年人等重点人群及非法添加风险物质管控;并通过支持化妆品原料创新、中医药健康产品研发、优化特殊食品供给、发展银发经济适配产品等政策,推动行业结合传统优势资源与现代科技创新,实现规范发展与产业升级协同推进。

产业发展现状

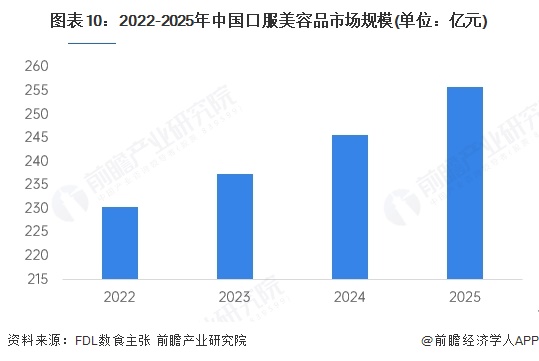

1、2025年中国口服美容品市场规模255.7亿元

当前中国口服美容行业处于蓬勃发展的快速增长期,行业正从粗放式增长转向科研驱动的结构性升级阶段,2025年中国口服美容品市场规模突破255.7亿元,2022-2025年年均增长率为3.8%。

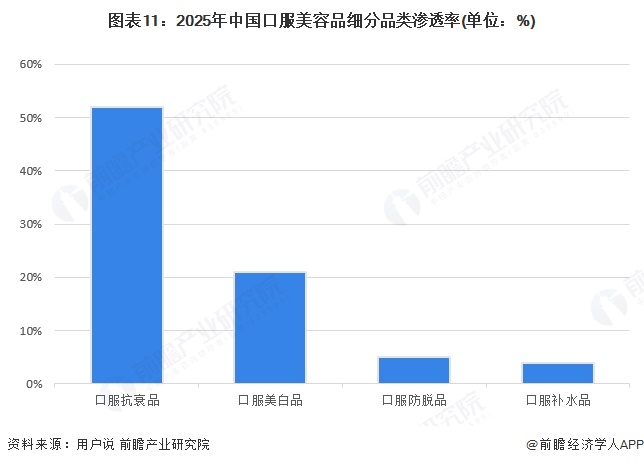

2、口服抗衰品市场渗透率较高

从各细分品类渗透率来看,口服抗衰品以52%的渗透率占据绝对主导地位,成为品类核心主力;口服美白品渗透率为21%,位列第二但不足抗衰品类的一半,属于第二梯队;而口服防脱品和口服补水品渗透率则分别仅为5%和4%,处于渗透率极低的水平,仍是市场渗透率提升的蓝海领域。

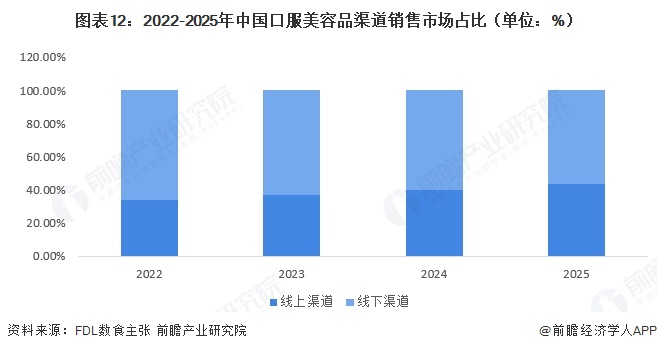

3、口服美容品线上渠道规模占比逐年接近线下

聚焦于口服美容品市场,目前该领域以线下渠道为主导,同时线上渠道占比也在逐年递增。根据FDL数食主张披露的信息,2022-2024年,中国口服美容品线上销售额增长率达到24.2%,2025年该领域线上销售市场规模占比超过43%,线上已然成为口服美容品主要销售渠道之一。

产业竞争格局

1、企业竞争情况

中国口服美容品市场形成差异化竞争的多元格局,全产业链原料+终端巨头以华熙生物、巨子生物为代表,依托原料垄断优势与自有品牌双轮驱动构建核心壁垒;国民保健终端龙头由汤臣倍健、养生堂领衔,主打大众市场全品类覆盖;原料+海外品牌运营商包含金达威、健合集团(Swisse);专业营养代工者以仙乐健康、衡美健康为核心,为行业提供一站式代工服务与技术解决方案;新锐品牌+流量玩家如五个女博士、WonderLab等聚焦细分赛道,靠差异化定位与精准流量运营实现快速突围;国际高端品牌+药企跨界阵营则涵盖POLA、FANCL等国际品牌及同仁堂、云南白药等传统药企,前者凭借深厚品牌积淀垄断高端市场,后者依托药食同源理念建立消费者信任背书,各阵营分工明确、优势互补,共同构成层次分明的市场竞争体系。

2、区域竞争情况

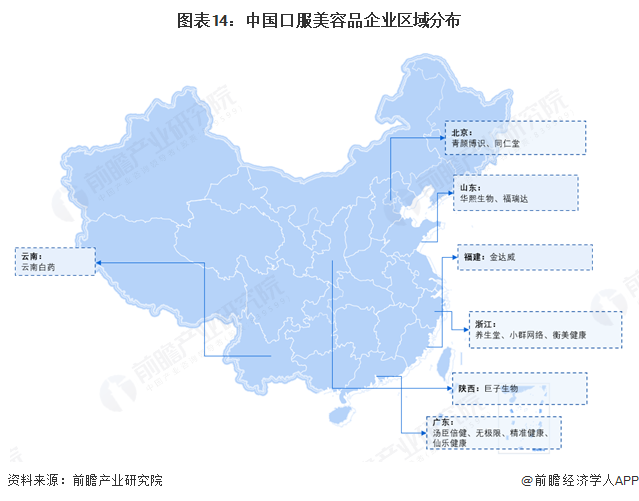

中国口服美容品企业的区域分布呈现出明显的产业集聚特征,主要集中在华南、华东及华北等经济与产业资源丰富的地区:广东以汤臣倍健、仙乐健康等头部企业为核心,形成了产业集群;山东聚集了华熙生物、福瑞达等具备技术优势的企业;浙江则有养生堂等品牌布局;北京、福建、陕西、云南等地也分别有青颜博识、金达威、巨子生物、云南白药等代表性企业,整体构成了以重点省份为核心、多区域协同发展的产业格局。

产业发展趋势预测

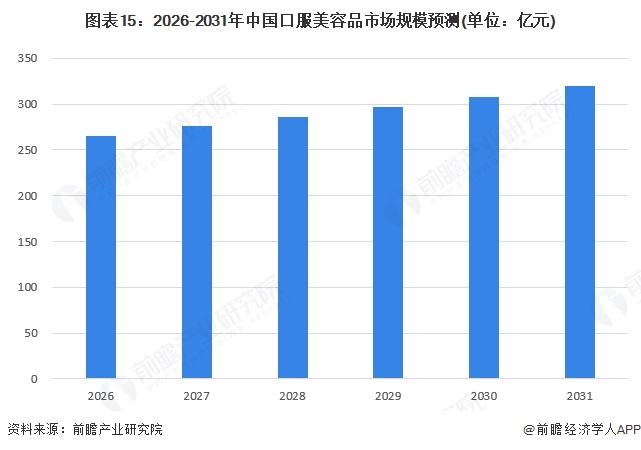

1、预计到2031年行业市场规模达到320亿元

未来中国口服美容品市场规模将持续保持稳步上升的发展态势,颜值经济的持续升温与消费者“内服外养”美容理念的深度普及,让不同年龄段消费群体对口服美容产品的需求不断释放,叠加消费升级下消费者对产品功效、成分安全性与透明度的更高追求,持续推动市场需求端的稳步扩容。预计到2031年,中国口服美容品市场规模达到320亿元,年均增长率为3.8%。

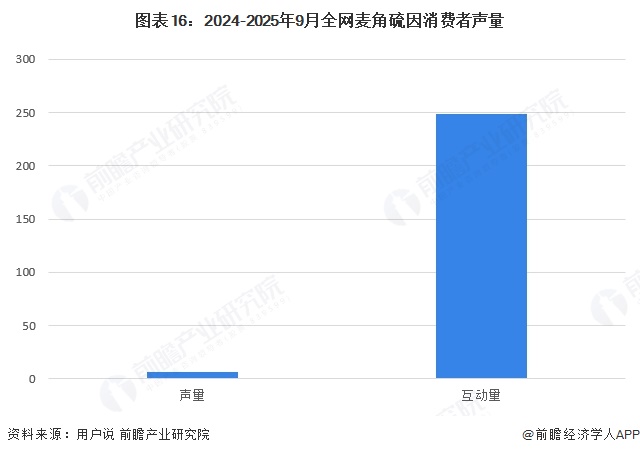

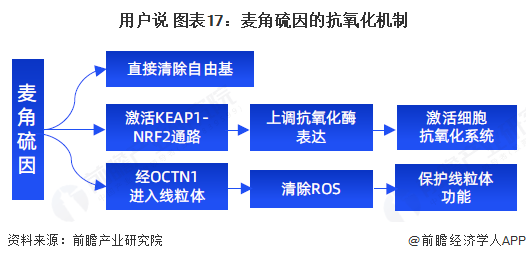

2、“麦角硫因”引起市场关注

麦角硫因(Ergothioneine,EGT)是一种天然的含硫氨基酸,最初于1909年由法国科学家CharlesTanret从麦角菌中分离得到。它广泛存在于蘑菇、黑豆、燕麦等食物中,且人体无法自主合成,需通过饮食摄取。因其被认为具有抗氧化、抗炎等多种生物学功能,被应用于药品、食品、化妆品等领域,尤其在抗衰老领域备受关注。

麦角硫因凭借其明确且多层次的抗氧化机制——既能直接清除自由基,又可通过激活KEAP1-NRF2通路上调抗氧化酶表达、经OCTN1进入线粒体清除ROS并保护线粒体功能——在口服美容品领域展现出强劲的发展潜力,同时,2024-2025年9月全网消费者声量达6.63万条,同比大幅增长334.43%,互动量也达到248.95万次的市场反馈,也印证了这类具备硬核科学功效支撑的成分正成为驱动口服美容品赛道增长的核心动力,反映出行业向成分专业化、功效精准化方向升级的明确趋势。

更多本行业研究分析详见前瞻产业研究院《中国医疗美容行业市场需求预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务