华为让日本供应商挣翻了!

本文转载自微信公众号:半导体行业观察(ID:icbank),作者:李寿鹏

今年以来,因为美国的刻意为难,中国厂商华为正在面临成立以来的又一段艰难时刻。但在这种压力下,华为正在化压力为动力,往多个方向努力,力求度过“难关”:一方面,华为加大芯片自研力度;另一方面,华为正在积极拥抱国产芯片供应链;再者,华为加大力度拓展美国以外的芯片供应商。

其中东亚邻居日本有望成为华为这次供应链转移的最大受益者。

华为技术公司董事长梁华昨日在接受日本媒体采访时表示,2019年,公司从日本公司采购的零部件总金额将达到1.1万亿日元(约合100亿美元),较之2018年的7200亿日元暴增了超过50%。如果以华为去年全年7万亿日元的半导体和光学零部件采购额来算,华为来自日本的采购市占占比高达15.7%。仅仅是截至今年9月的前九个月,华为从日本采购的零件总额(7800亿日元)就超过了去年。“华为从日本采购的零部件明年将进一步增加”,梁华透露。

华为公司从日本的采购额 单位:亿美元(source:日本经济新闻)

而据英国智库牛津经济研究院21日在东京发布的《华为对日本经济的贡献》研究报告也披露,2018年华为公司直接或间接为日本创造4.64万个工作岗位,为日本中央和地方政府创造税收2080亿日元(1美元约合108.5日元)。对日本国内生产总值(GDP)贡献更是高达7660亿日元,是2014年的6倍。

从这些透露中我们除了可以看到华为正在从日本供应链处获取抵御来自美国不可控风险的能力之外,还看到了日本在包括材料、光学器件,尤其是芯片产品的实力展现。

正在上演的元器件转移

要谈这个方面,我们首先从占华为营收大头的手机谈起。

根据Techinsights最近拆解华为Mate 30 Pro 5G手机统计得知,华为在这款手机中用到的自研芯片占比达到了50%。但同样地,Techinsights同样在华为的这款新旗舰上看到了来自美国公司的电源管理芯片、射频芯片和音频放大器。根据外界的观点,这些美国芯片可能是华为之前的存货。而在一些没有存货的芯片,华为已经切向了其他供应链(例如将DRAM供应商从美光换成了SK海力士)。

从这个拆解和笔者从业界了解到的信息,华为在手机上的一个明显供应链切换,就是射频芯片。

华为Mate 30 pro 5G中的前端模块来自村田(上图红框内)

正如之前很多报道所说,来到了5G时代,因为要对多模多频网络的兼容,加上手机PCB板留给开发者的空间不多,这就给射频提出了严峻的挑战。虽然之前媒体有报道华为自研的PA取得了重要进展,但在5G射频领域,华为还是有很长的路要走。在向美国找不到至此的时候,华为的需求就给村田带来了成长空间。

在之前的报道中我们有介绍过,村田在SAW滤波器等产品方面是业界领先的,而通过一系列的收购,公司又补全了PA和高频开关技术,而公司为了迎接5G的需求,通过PAMiD等技术将这些元器件封装到一起,给客户提供强力的支持。

也许有读者会问,在5G时代,村田的SAW会在性能上有所欠缺,但业界首先的BAW又被几家美国厂商从专利到技术上的垄断。那么5G如何从村田这些厂商获取支持?但其实据村田方面表示,他们也有其解决之法——那就是使用IHP SAW滤波器。据村田方面介绍,其IHP SAW是具有高Q值、低频率温度系数和良好散热性等特点,能够绕过那些专利,给华为5G提供支持。

而除了手机这些产品外,来自住友等日本企业在氮化镓器件上的投入,也能够为华为的基站带来支持。资料显示,住友电工(Sumitomo Electric)是RF GaN器件的市场领导者,他们在这个技术领域有较强大的专利布局,这在过往,也是美国厂商的市场。

而据资料显示,住友还提供用于智能手机功放与开关的化合物半导体GaAs基板,以及拥有基站天线零部件领域两成份额,这些都是日本厂商能从射频给5G和华为提供的支持。在华为等企业的需求驱动下,住友旗下子的公司SCIOCS已将使用于基站的高频元件的氮化镓(GaN)外延晶圆(Epitaxial Wafer)的产能提高至2017年的3倍水准。

另外,包括京瓷、三菱在内的一些厂商在射频上还能给华为这些5G厂商提供更广泛的支持。

由于以上的射频基本都与材料有关,这就是为什么梁华在接受日本媒体的采访时谈到,在日本不是简单采购,而是将日本合作伙伴在元器件、合成材料、精密制造等方面的优势,融入全球信息和通信技术供应链,共同为行业发展做出贡献。

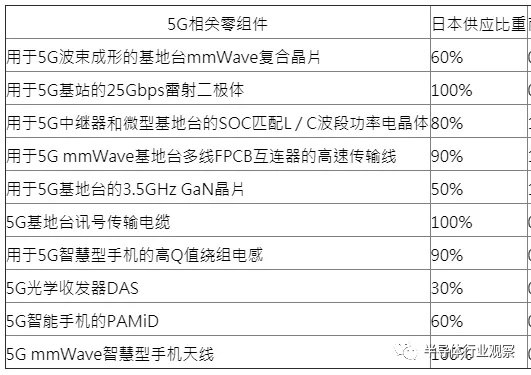

而据韩国媒体MSIT统计显示,在应用于该国的基站与手机之中的5G关键零件中,有十个是日本一家独大。相信这也是华为对与日本的合作如此重视的原因之一。

日本在5G元器件领域的领先(source:MSIT)

除了射频外,相信包括氮化镓和碳化硅的电源类产品也同样会是华为这波供应链转移的另一个受益领域。

随着5G的到来、绿色能源需求的提升,大家对基站设备的电源效率有了很大关注度,自然吸引大家将目光投向了包括氮化镓和碳化硅在内的化合物半导体市场。虽然国内也有很多企业聚焦这个领域,华为本身在这个领域也有很投资,但以住友、罗姆为代表的日本厂商在这些方面的积累是国际领先的,这就让上文的假设成立变得更顺理成章。

其他诸如光学、硬盘、光纤、等产品相信也会从华为的供应链转移受益。

夯实的基础是日本的底气

关于日本的半导体产业,由于尔必达的破产,日本Fabless和Foundry的几无建树,加上日本IDM业绩的停滞不全,很多人就有了一个错觉,误以为曾经全球领先的日本半导体产业已经彻底跌落神坛。

但其实翻看华为的供应商分布,当中有60%的企业总部是位于亚洲,相信日本在当中也占领了不少的席位。而从华为2018年公布的92家核心供应商名单中我们可以看到,来自日本的供应商有11家。是仅次于日本和中国大陆的。在名单中涵括了索尼、富士通、住友电工、村田、广濑、东芝、古河电工、联恩电子、Sumicem、三菱电机和松下。

而从另一个系统巨头苹果所公布的供应商名单,我们也能再度印证日本的实力。据统计,2018年的苹果供应商里面,数量排名第一的是中国台湾51家;第二就是日本44家;第三才到美国的40家。

上述的厂商中,除了一些光学器件、紧密连接器件外,半导体产品也不容小觑。

根据日经新闻网早前的报道,日本企业从1970年代起就开展半导体生产,很多企业积累了丰富的经验和自主技术。但他们进一步指出,虽然在家电、智能手机、半导体等最终产品,也可以被称之为“下游产品”领域,日本制造企业或者说品牌的确在逐渐淡出人们的视线,但在产品制造过程中对提高生产效率或产品性能等起到关键作用,甚至不可或缺的化工及电子材料、零部件、精密设备及仪器等“上游产品”领域,日本企业仍维持着强劲的实力,部分产品和技术领先全球、占有率也位居前列。

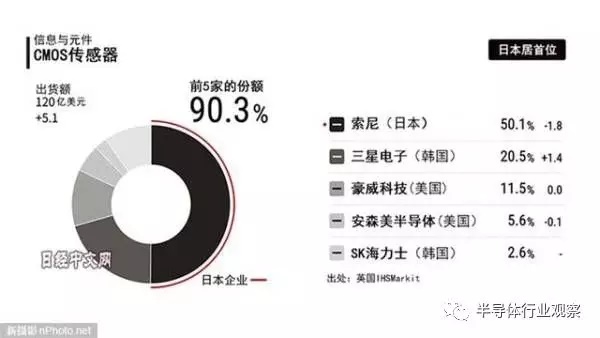

根据日本经济新闻2018年度的“全球主要商品与服务市场份额调查”调查显示,日本企业在全部74个对象品类的11个品类上位居市场份额首位(美国在25个品类居首,中国10个品类)。这些品类中有像数码相机、复合机、摩托车等日本制造业的传统强项,但更值得关注的是CMOS(互补金属氧化物半导体)图像传感器、偏光板、手机用锂电池、锂电池绝缘材料、中小型液晶面板、微控制器及微处理器等领域。

具体到每个细分领域的领先状况。以CMOS图像传感器为例。据日经引用IHSMarket的统计数据显示,全球CMOS图像传感器约为价值120亿美元,其中日本索尼就独占一般以上的份额,全球占比高达50.1%,遥遥领先排名第二的韩国三星(20.%)。

前五大的CMOS图像传感器厂商份额

再以大家熟悉的MLCC为代表的被动元件领域,日本也几乎是独步天下。据统计显示,在MLCC领域,前五大供应商分别为村田、三星电机、国巨、太阳诱电和TDK,他们的全球市场份额占比高达85%,当中除了龙头村田外,排名第四和第五的太阳诱电和TDK也都是来自日本;薄膜电容的领导者尼吉康同样也是日本厂商;铝电解电容的前五供应商中,也有四家是日本企业;电感市场也是日本厂商村田、TDK和太阳诱电位列前三;就连在中国台湾国巨一家独大的片式电阻市场,来自日本的兴亚、罗姆和松下都在这个市场抢下了一席之地。

另外,据日经中文网报道,日本在“光电变换技术”的核心部件“光电倍增管”的领域掌握9成市场份额、在半导体和医疗等领域,日本也有备受关注浜松光子学。而在硬盘(HDD)等的精密小型马达方面,日本也有占全球8成份额的日本电产。甚至连一颗小小的螺丝,日本也建立起了领先全球的优势。之前国内有过一个报道——“永不松动的螺丝”,讲述的就是日本Hard lock打造的、在持续震动的情况下都不会松动的螺丝。在轴承方面合计拥有全球近4成份额的日本精工(NSK)、NTN和捷太格特(JTEKT)。最近日韩之间的冲突,让我们也对日本的半导体材料方面的冠绝全球有了更深的认识。按照日经提供的数据,日本企业在256个领域拥有全球6成以上份额。

这一切都是基于日本人严谨的工匠精神建立起来的,这也是日本企业能够获得华为和苹果等企业高度认可的原因。同时也是他们能够紧紧抓住华为这波转移的一个因素。

与此同时,华为也在向国内转移,但在这个过程中,则碰到了不少的挑战。这从侧面证明了日本厂商的实力,也让我们意识到本土半导体企业要想在全球打响名声,还有很长的一段路要走。

本文作者信息

半导体行业观察(半导体新媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务