我国光伏发电模式及金融支持模式分析

截至2015年9月底,全国光伏发电装机容量达到3795万千瓦,其中,光伏电站3170万千瓦,分布式光伏625万千瓦。1-9月全国新增光伏发电装机容量990万千瓦,其中,新增光伏电站装机容量832万千瓦,新增分布式光伏装机容量158万千瓦。

1-9月全国累计光伏发电量306亿千瓦时,弃光电量约30亿千瓦时,弃光率为10%;弃光主要发生在甘肃和新疆地区,其中,甘肃省弃光电量17.6亿千瓦时,弃光率28%,新疆(含兵团)弃光电量10.4亿千瓦时,弃光率20%。

随着分布式光伏配套的国家补贴政策的出台、光伏发电的并网等问题的陆续解决,无论从政策层面还是技术层面都为国内光伏行业下游端市场的延伸和开拓提供了强有力的政策支持,预计未来随着分布式光伏发电在企业和个人用户端的逐步推广,光伏产业将在国内市场迎来又一个“大发展”的机遇。在如此背景下,光伏产业融资问题再度得到业内各界的重视,国内光伏融资究竟应该如何调整?做出怎么的创新呢?

目前,国内光伏发电以集中式电站模式为主,即国内光伏企业作为开发商负责融资和建设,达产后,将电能以购电协议(PPA)的形式出售给大型电网公司。在此模式下,融资来源为大型银行机构或信托公司,其中,在国内以银行贷款为最主要的金融支持方式。

在该融资模式下,主要存在以下缺点:(1)银行系统需承担全部的违约风险,一旦违约,将会对银行声誉产生较大的影响。(2)过于单一的融资渠道容易导致在突发事件下,融资渠道将可能在短时间内被过渡收窄,导致产业资金链的断裂。因此,如何扩大光伏产业的融资渠道,充分利用产品创新来打通融资方和资金方,将是后续产业发展的一个急需解决的问题。

随着分布式光伏发电在国内的逐步推广,国内光伏产业的金融支持模式将由原先传统的光伏电站式的信贷融资模式逐步过渡到以中小型业主为主的创新型分布式光伏融资模式。前瞻产业研究院《2016-2021年中国光伏发电产业市场前瞻与投资战略规划分析报告》指出:按照国外的成熟经验,分布式光伏的主要经营模式包括业主自主投资模式和第三方融资模式,即业主通过自主投资模式或者第三方融资商的模式,委托安装商将并网光伏系统安装在自己的屋顶,系统产电主要供业主自己使用,多余电量可并入电网。目前,较为成熟的做法是引入第三方融资作为资金和技术支持,此举一方面有助于降低安装成本,另一方面将对项目的顺利施工和后续的维护保养提供良好的保障。

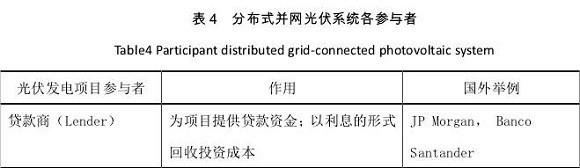

金融支持模型的各组成部分

分布式并网光伏系统各参与者及其作用如下:

金融支持模型的架构

通过上述金融支持模式的各组成部分的有机组合,效仿国外成熟经验,我们列举了未来国内光伏产业发展过程中,以第三方融资模式为主要经营模式的情况下,可能出现的各细分模式,如下:

可以看出,以上模型中,主要参与方为:一、资金提供者; 二、第三方融资商; 三、安装商 ;四、业主。

第三方融资商与安装商为委托关系,与业主的主要结算模式采用租赁或者购电协议的方式,在此模型下,最为核心的问题是第三方融资商的资金渠道问题,目前,较为成熟的融资模式可分为贷款商提供的贷款资金,以及股权投资者提供的股权类资金,在后面章节,我们将探讨在第三方融资模式下,在“资金提供者”和“第三方融资商”之间如何架设合理的创新金融支持结构,在有效配置社会闲置资金的同时,能隔离随之产生的违约风险。

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务