【行业深度】洞察2026:中国沥青行业竞争格局(附竞争格局、区域分布、竞争状态等)

以下数据及分析来自于前瞻产业研究院沥青研究小组发布的《中国沥青行业市场需求预测与投资战略规划分析报告》

行业主要上市公司:中国石化(600028.SH)、中国石油(601857.SH)、宝利国际(300135.SZ)、国创高新(002377.SZ)、华锦股份(000059.SZ)

本文核心数据:竞争阵营;区域分布;竞争状态;

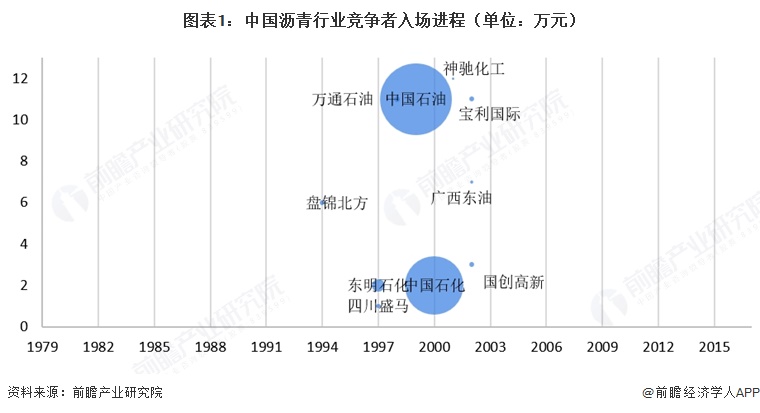

中国沥青企业入场进程

从入场时间来分析,盘锦北方成立时间较早,于1994年6月进入中国沥青行业,宝利国际成立时间较晚,于2002年11月成立。从注册资本来分析,中国石油注册资本最多,为1830.2亿元,中国石化注册资本排名第二,为1210.7亿元。

注:横轴代表企业成立年份;纵轴代表企业成立月份;气泡大小代表企业注册资本。

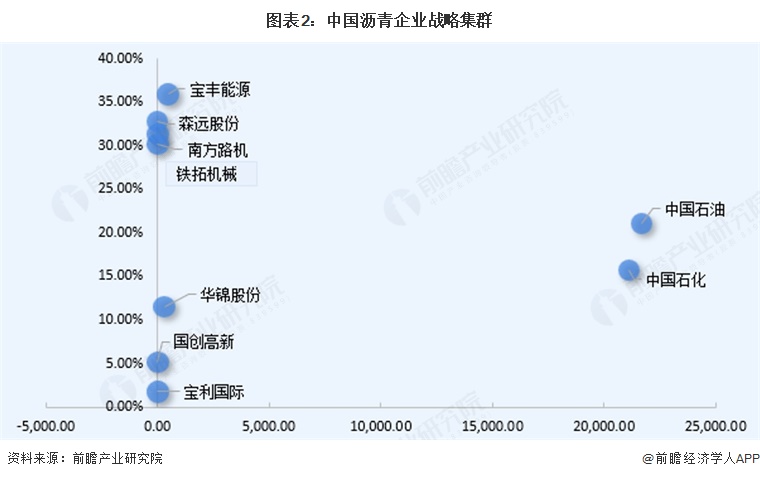

中国沥青企业战略集群

从战略集群来看,中国石油、中国石化凭借油气全产业链多元业务布局,营收规模遥遥领先,分别达21692.56亿元、21134.41亿元,毛利率分别为21.09%、15.68%,展现出综合能源巨头的规模与盈利韧性;其余企业则以沥青及配套业务为主,营收体量普遍偏小,宝丰能源、森远股份、南方路机、铁拓机械凭借细分领域优势实现较高毛利率,分别达35.92%、32.76%、30.18%、31.36%,而宝利国际、国创高新、华锦股份受行业需求与成本压力影响,毛利率偏低,分别仅为1.75%、5.18%、11.54%。

注:横坐标是2025年Q1-3营收,纵坐标是2025年Q1-3毛利率。

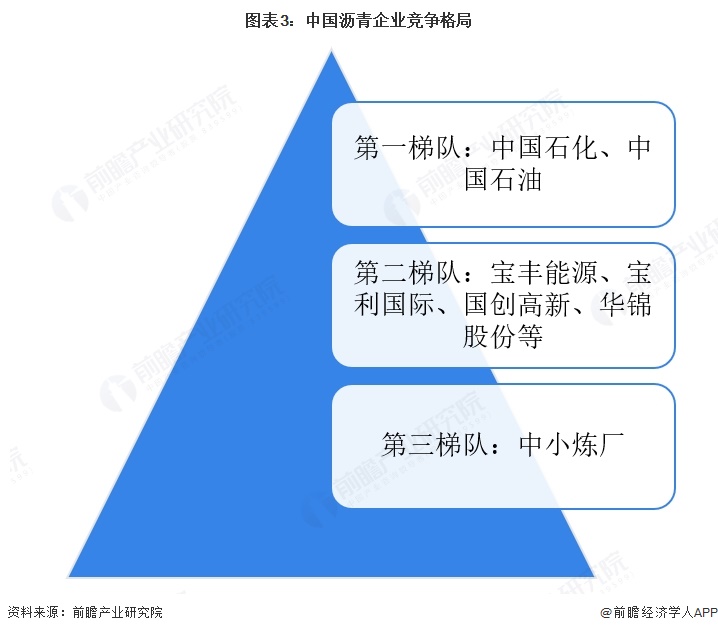

中国沥青企业竞争格局

中国沥青企业竞争格局中,第一梯队为中国石化、中国石油两大央企,凭借资源与渠道优势占据行业主导地位;第二梯队以宝丰能源、宝利国际、国创高新、华锦股份等为代表,是具备一定规模与技术实力的地方或民营龙头企业,在细分市场形成差异化竞争力;第三梯队为数量众多的中小炼厂,规模小、技术与品牌力较弱,主要服务于区域市场。

中国沥青区域竞争格局

——沥青企业区域分布情况

从中国沥青行业竞争者省市分布的情况来分析,山东省所分布的企业较多,有东明石化、神驰化工与万通石油。中国沥青行业竞争者主要分布在沿海地区,少部分企业位于中部地区。

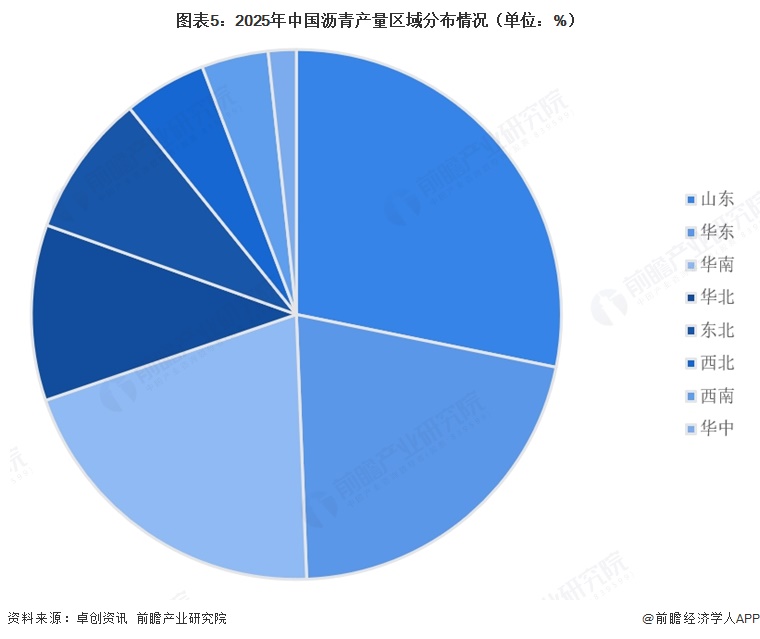

——沥青产量区域分布情况

从沥青产量区域分布来看,2025年沥青主要生产区域仍集中在山东、华东、华南地区,上述地区的沥青产量之和占全国总产量的69.75%。与去年同期相比,变化最大的是华南,产量同比增加233.51万吨,京博海南原料瓶颈解决后沥青生产稳定性得到保障是华南产量同比大增的最重要原因。

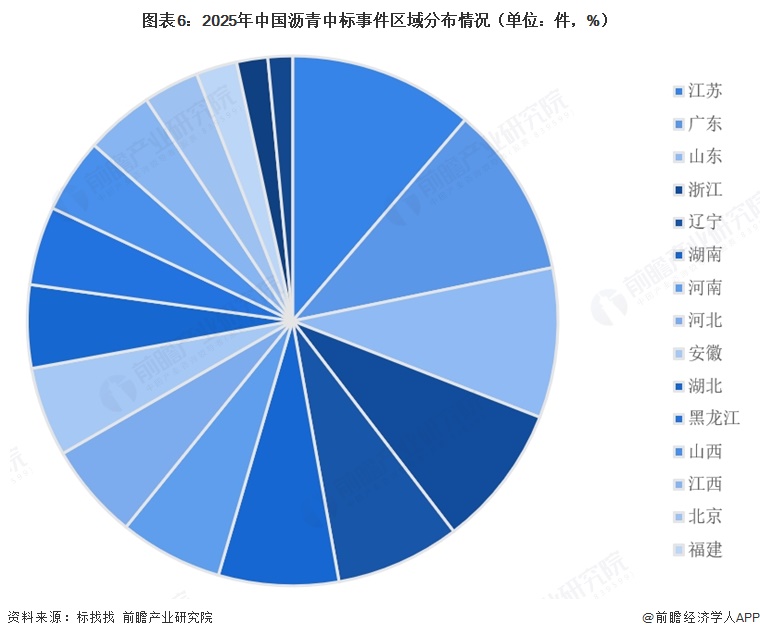

——沥青中标区域分布情况

从沥青中标区域分布来看,江苏以3142件位居全国首位,广东、山东、浙江、辽宁、湖南紧随其后,构成中标量第一梯队;河南、河北、安徽、湖北等中部省份中标量均超1400件,形成第二梯队;黑龙江、山西、江西、北京、福建、吉林、上海等省市中标量相对较少。

中国沥青行业竞争状态总结

从供应商议价能力来看,沥青行业产业链上游为石油化工等行业,中国沥青行业企业在产业链上游有分布,例如中石油、中石化均为中国特大型石油石化企业集团,故供应商议价能力较弱;从消费者的议价能力来看,沥青有改性沥青、石油沥青、煤焦沥青、乳化沥青等不同品质,产品差异化较高,行业消费者议价能力较弱;从新进入者威胁来看,中国沥青行业主要企业中石油、中石化等对原材料的控制力度较强,并且在分销渠道上也具有一定优势,行业新进入者威胁较小;水泥混凝土为沥青主要替代方案,但多用于刚性路面场景,与沥青路面存在明显功能互补,沥青的替代品整体威胁程度较小;从现有企业竞争来看,央企以规模与渠道优势抢占高标市场,地方炼厂依托成本与区域资源深耕中低端,整体行业竞争较激烈。

更多本行业研究分析详见前瞻产业研究院《中国沥青行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务