预见2026:《2026年中国AI服务器产业全景图谱》(附市场现状、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院AI服务器研究小组发布的《全球及中国AI服务器行业发展前景与投资战略规划分析报告》

行业主要上市公司:浪潮信息(000977)、中科曙光(603019)、神州数码(000034)等

本文核心数据:AI服务器行业竞争梯队;AI服务器市场规模;AI服务器行业区域竞争格局

行业概况

1、AI服务器定义与特征

AI服务器是一种能够提供高效、稳定、可扩展的计算资源,支持人工智能算法和模型运行的服务器系统。它集成了高性能的处理器、大容量内存、高速存储系统以及优化的网络通讯能力,以满足AI应用对计算资源和数据存储的高要求。AI服务器的设计旨在加速AI模型的训练与推理过程,提高计算效率和准确性,为各种AI应用场景提供强大的技术支持。

AI服务器的功能包括模型训练、模型推理、数据处理与分析、分布式计算与软件支持/开发等。

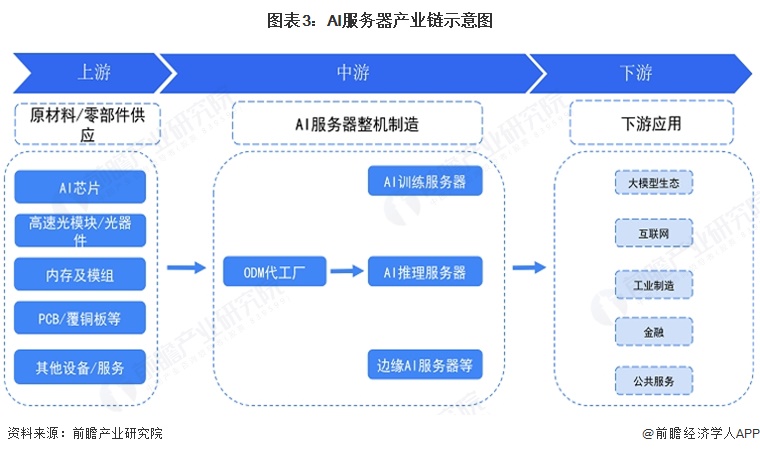

2、产业链剖析

从产业链来看,AI服务器产业上游主要为AI芯片、光模块、内存、PCB等原材料以及生产设备的制造;中游系各类AI服务器整机制造,下游应用领域包括大模型、互联网、工业制造、金融、公共服务等。

AI服务器产业上游为NVIDIA、AMD、壁仞科技、摩尔线程、沐曦股份、海光信息、寒武纪、景嘉微、澜起科技等AI算力芯片企业,以及中际旭创、天孚通信、胜宏科技、生益科技等AI服务器核心零部件厂商,中游AI服务器品牌商包括Dell、HPE、IBM等国际AI服务器品牌商,以及浪潮信息、华为技术、中科曙光、紫光股份等国产AI服务器品牌商;下游应用领域包括云计算、大模型研发、智能制造、自动驾驶、金融科技、医疗AI、政务服务、工业互联网等。

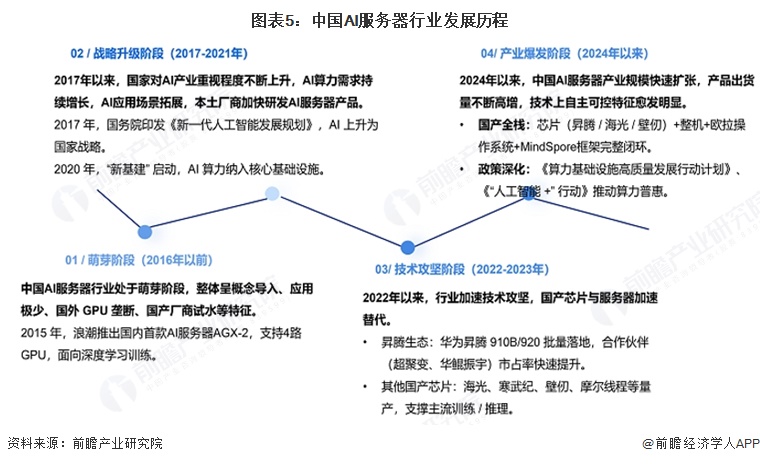

行业发展历程

中国AI服务器行业发展总共可以分为萌芽、战略升级、技术攻坚、产业爆发等四个阶段,具体特征如下:

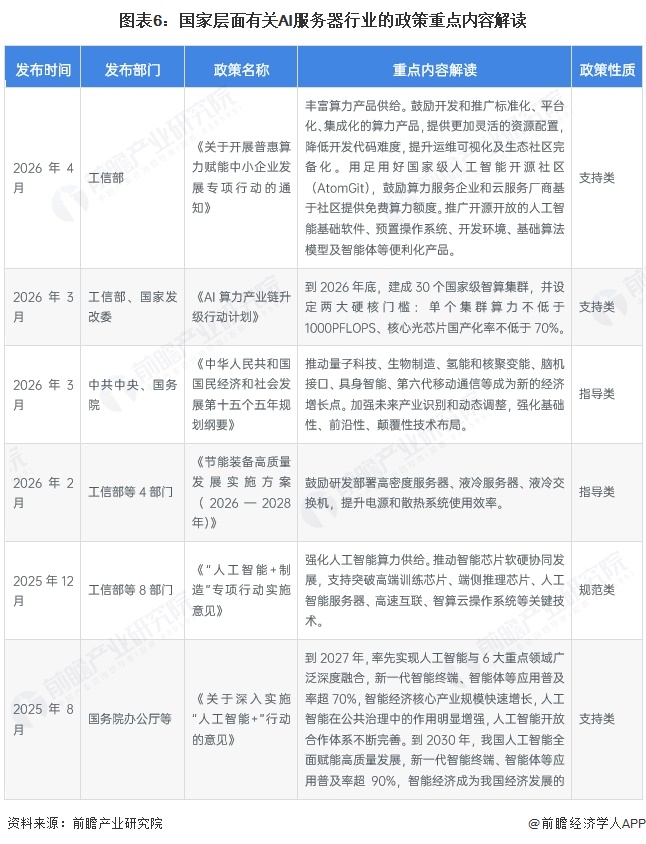

行业政策背景

AI服务器是算力基础设施的核心载体。2023年以来,工信部、国务院等部门纷纷发布了推动AI服务器行业发展的相关政策,包括强化AI算力供给、推动国产算力发展、推动人工智能产业发展等,为AI服务器行业的快速发展创造了巨大的发展空间。

行业发展现状

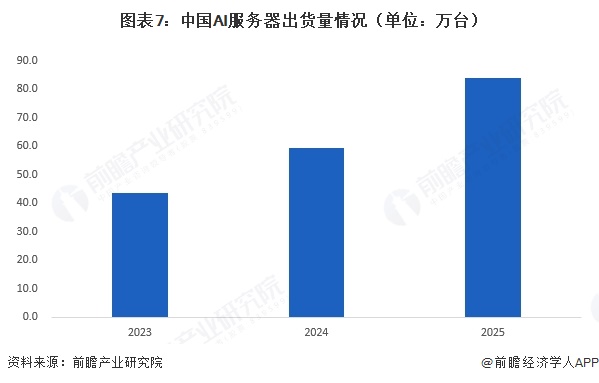

1、中国AI服务器出货量达84万台

TrendForce数据显示,2023-2024年AI服务器出货量占服务器出货量比重分别为9%和12.1%,初步核算2025年AI服务器出货量占比进一步提升至15%。结合中国服务器出货量等数据,初步核算2023-2025年中国AI服务器出货量分别为43.7万台、59.3万台和84万台。

2、2025年中国AI服务器市场规模为259亿美元

IDC统计的数据显示,2023-2025年中国AI服务器市场规模持续上升,2025年中国AI服务器市场规模达259亿美元,同比增长36.32%。

3、AI推理服务器为主要细分产品

IDC统计的数据显示,2025年中国AI服务器细分市场中,AI推理服务器占比达67%,AI训练服务器占比为33%。

行业竞争格局

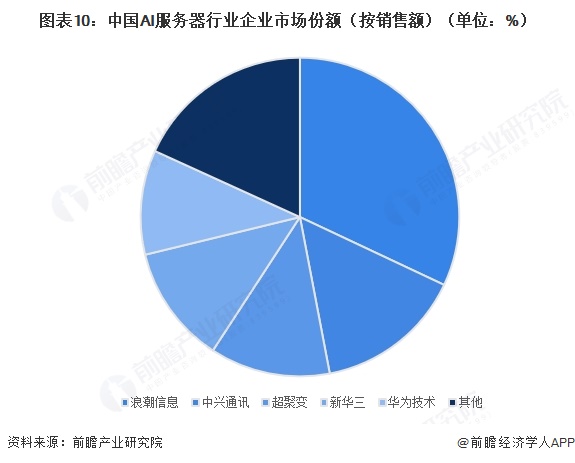

1、中国AI服务器企业竞争格局

MIR睿工业统计的数据显示,2025年上半年,在中国AI服务器市场中,浪潮信息AI服务器产品市占率约32.0%,位居行业第一,远高于其他厂商;其次,中兴通讯、超聚变、新华三和华为技术市占率分别约15.0%、12.2%、12.0和10.6%,位列第二至第五名。

2、中国AI服务器区域竞争格局

从产业链区域分布来看,我国AI服务器产业代表性企业主要分布在北京、广东、山东、江苏、上海等互联网产业链发达的地区。

行业发展前景及趋势预测

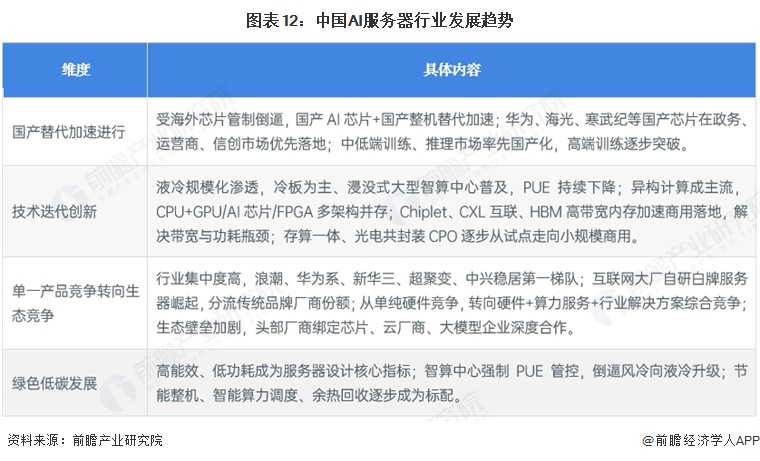

1、行业发展趋势

展望未来,中国AI服务器行业发展趋势如下:

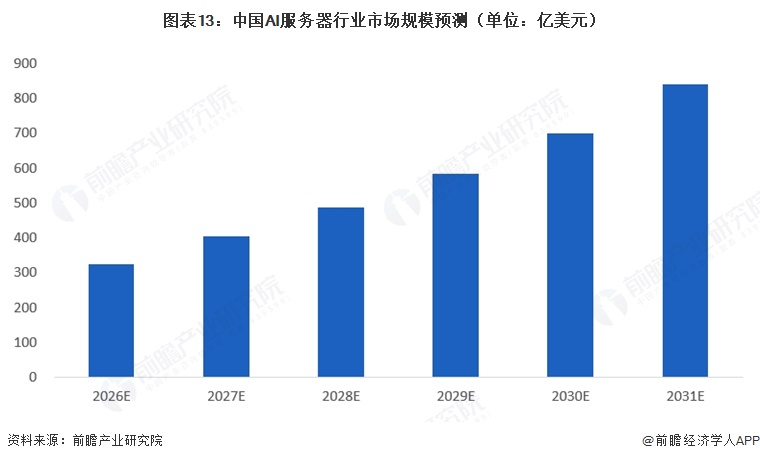

2、行业发展前景:预计到2031年AI服务器市场规模约839亿美元

中国AI服务器行业处于黄金发展期,未来几年高景气确定,技术、政策、需求三重共振,国产替代与绿色化是核心主线,具备全栈能力的龙头将充分受益。到2031年,中国AI服务器行业市场规模有望达839亿美元,2026-2031年年均复合增速为20.98%。

更多本行业研究分析详见前瞻产业研究院《全球及中国AI服务器行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务