【行业深度】洞察2026:中国工业地产市场竞争格局

行业主要上市公司:招商蛇口(001979.SZ)、张江高科(600895.SH)、上海临港(600848.SH)、中新集团(601512.SH)、东湖高新(600133.SH)、华夏幸福(600340.SH)、空港股份(600463.SH)等

本文核心数据:企业竞争格局;区域竞争格局;品牌排名等

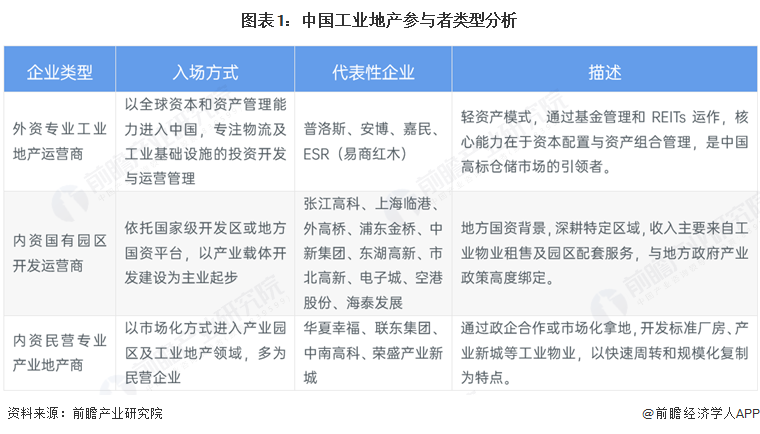

1、中国工业地产市场参与者类型

中国工业地产市场已形成外资专业运营商、内资国有园区开发商与内资民营产业地产商三足鼎立的格局。以外资专业工业地产运营商为代表的企业在高标物流仓储等细分领域占据领先地位,在长三角、珠三角、京津冀等核心区域重点布局;以内资国有园区开发商为代表的企业依托地方国资平台深耕特定区域,在研发园区、保税区等高端工业地产领域占据主导地位,与地方政府产业政策深度绑定,盈利模式以物业租售和园区综合服务为主;以内资民营产业地产商为代表的企业聚焦标准厂房、产业新城等产品线,以快速周转和规模化复制为特点,通过政企合作或市场化拿地实现全国化布局。

2、中国工业地产内外资管理规模对比

外资企业深度参与中国工业地产行业,龙头企业在经营管理规模体量上占据显著优势。从工业地产龙头企业经营管理面积来看,普洛斯中国以5000万平方米的在华基础设施建筑面积稳居行业首位,丰树产业在中国内地的物流资产组合突破1000万平方米,位列第二,嘉民集团和安博分别以570万平方米和530万平方米的管理面积紧随其后。内资企业中,南山控股以超过950万平方米的仓储管理面积成为规模最大的本土代表,招商蛇口和华夏幸福的管理面积分别为261万平方米和260万平方米,张江高科为209万平方米,东湖高新在建面积约52万平方米。

整体来看,外资龙头凭借先发优势和资本运作能力在物流仓储领域形成领先地位,内资企业则依托区域资源和政策支持逐步扩大市场份额,但规模体量仍有较大提升空间。

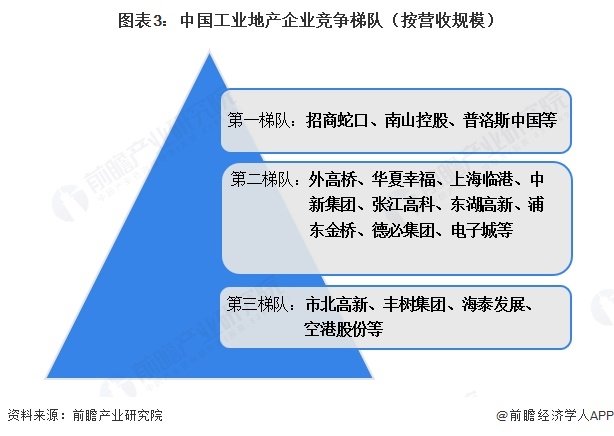

3、中国工业地产市场竞争梯队

基于各企业年度营收规模的差异,中国工业地产市场已形成界限清晰、梯度显著的三级梯队分布格局。第一梯队为招商蛇口、南山控股及普洛斯中国,这些企业在营收体量上遥遥领先,凭借全国化布局、多元业务协同及资产管理优势,稳居行业龙头地位;第二梯队涵盖外高桥、华夏幸福、上海临港、中新集团、张江高科、东湖高新、浦东金桥、德必集团及电子城等营收处于十亿至六十亿元级别的企业,这些企业多为国家级开发区核心运营商或专业产业地产商,在特定区域或细分领域具备较强竞争力;第三梯队则以市北高新、丰树集团、海泰发展、空港股份等企业为代表,营收规模相对较小,主要聚焦于区域性工业物业开发与运营,在本地市场保持一定份额。

整体来看,行业头部集中效应明显,第二梯队企业数量最多,构成市场的中坚力量。

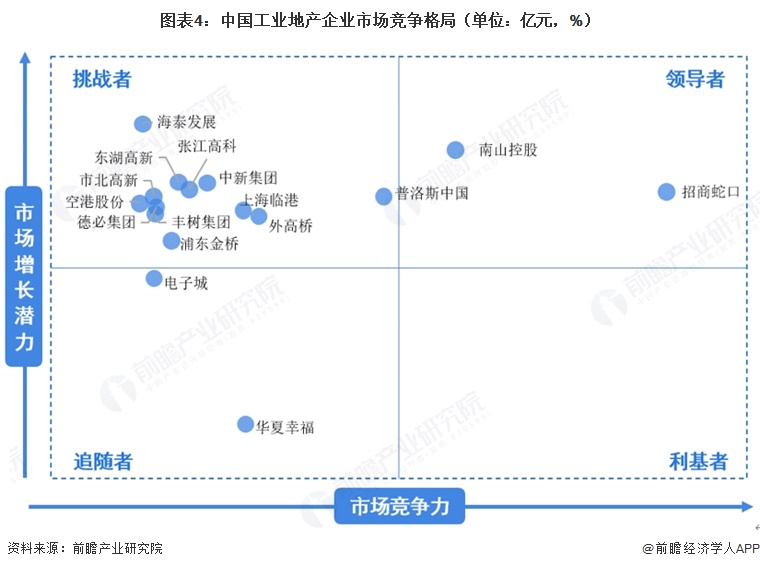

4、中国工业地产企业竞争战略集群分布

以市场竞争力和增长潜力为双轴,中国工业地产企业形成了以招商蛇口、南山控股为代表的头部领导者集群。从工业地产企业营收规模及增速上看,2025年中国工业地产企业竞争呈现显著梯队分化,领导者招商蛇口、普洛斯中国为核心,凭规模与运营优势领跑;海泰发展、张江高科、东湖高新等众多挑战者聚焦科创及区域深耕,营收增速突出;电子城、华夏幸福等追随者面临转型压力,营收增速下滑明显。

注:横轴为企业市场规模,按仅2025年前三季度营收数据的企业按4/3系数折算成年营收,纵坐标为营收增速,以最新披露数据为准。

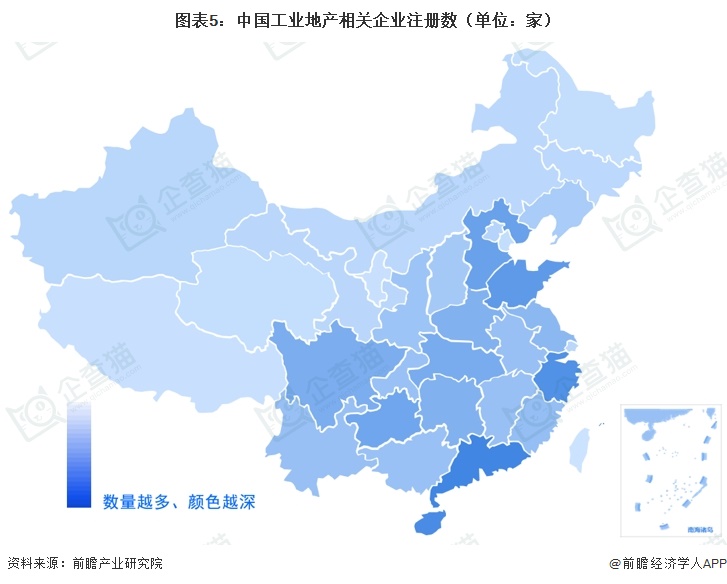

5、中国工业地产行业市场区域竞争格局

工业地产企业的区域分布呈现“南多北少、沿海集中、局部高地”的特征。根据企查猫统计数据,截至2026年4月,全国存续或在业的工业地产相关企业共23368家。广东省以1973家居首,受益于大湾区制造业升级与产业载体需求旺盛;海南省以1841家位列第二,可能与自贸港政策下的注册热潮有关;浙江、山东、河北分别以1745家、1545家、1400家组成第二梯队,反映东部沿海民营经济与产业基础的强力支撑。西部省份中贵州、四川超过1100家,与承接产业转移及政策引导相关;而西藏、宁夏、青海均不足150家,市场容量有限。

整体而言,工业地产竞争的主战场仍集中在东部沿海及国家级开发区核心城市。企业在这些区域的布局密度和资产质量,直接决定了其市场竞争地位。

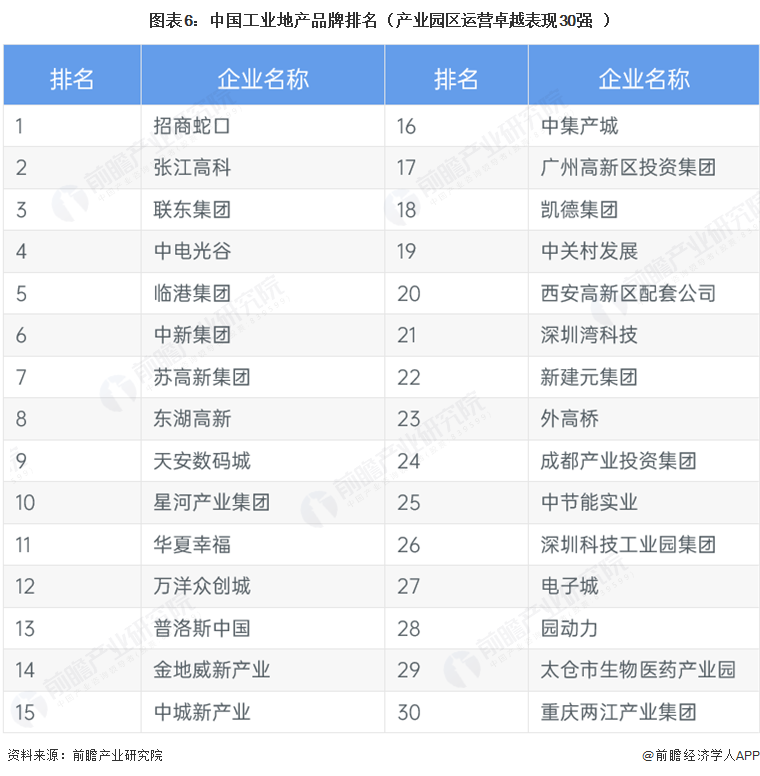

5、中国工业地产品牌排名

品牌影响力是企业综合竞争力的集中体现。根据2025年5月观点指数发布的《卓越指数 • 2025产业园区运营卓越表现报告》,招商蛇口凭借全周期资管能力与REITs运作标杆地位蝉联榜首,张江高科、联东集团紧随其后。中新集团、临港集团等区域龙头依托资源与产业深耕优势位列前列,而普洛斯中国、电子城等企业则凭专业运营与生态服务跻身榜单。

从榜单结构看,前十名中既有全国化布局的综合性开发商(招商蛇口、联东集团),也有深耕特定区域的国有平台(张江高科、临港集团、中新集团),还有以专业运营见长的外资或混合所有制企业(普洛斯中国)。这表明行业尚未形成绝对的垄断格局,不同类型企业均可通过差异化路径建立品牌价值。

品牌排名对企业获取优质土地资源、吸引头部租户以及降低融资成本具有实质性影响。排名靠前的企业往往在地方政府招商谈判中拥有更强的话语权,也更容易获得保险资金、社保基金等长期资本的青睐。

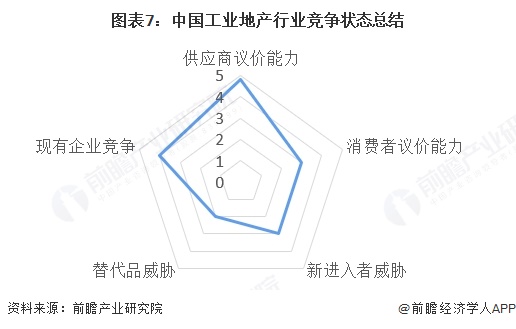

7、中国工业地产行业竞争状态总结

运用波特五力模型对中国工业地产行业竞争状态进行定量评价,可以更清晰地把握行业的盈利潜力与风险特征。从供应商议价能力上看,地方政府作为土地唯一供应方,议价能力极强,尤其核心城市工业用地指标收紧;下游制造业、物流企业租户因选择较多,对租金敏感度较高,具备一定议价能力;新进入者主要来自传统房企转型及外资基金,但优质区位土地稀缺,进入壁垒较高;替代品威胁有限,自建厂房成本高、周期长,共享办公无法替代生产型空间;现有企业竞争激烈,高标仓和产业园区同质化严重,头部企业通过运营服务和REITs退出构建差异化优势。

综合来看,中国工业地产行业处于“强供应商、强同业竞争、中等下游议价、中等进入壁垒、弱替代威胁”的竞争格局。企业获取核心地段土地的能力和精细化运营水平成为决定竞争成败的关键。未来,具备资本循环能力、产业生态服务能力和数字化运营能力的企业将在竞争中逐步建立差异化优势。

注:1分最低/威胁最小,5分最高/威胁最大

行业研究分析详见前瞻产业研究院《中国工业地产行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务