2026年中国液态金属行业上游影响分析 原料供给较为充足【组图】

以下数据及分析来自于前瞻产业研究院发布的《中国低熔点合金行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:宜安科技(300328);宝武镁业(002182);云路股份(688190);安泰科技(000969);德邦科技(688035)等

本文核心数据:区域格局等

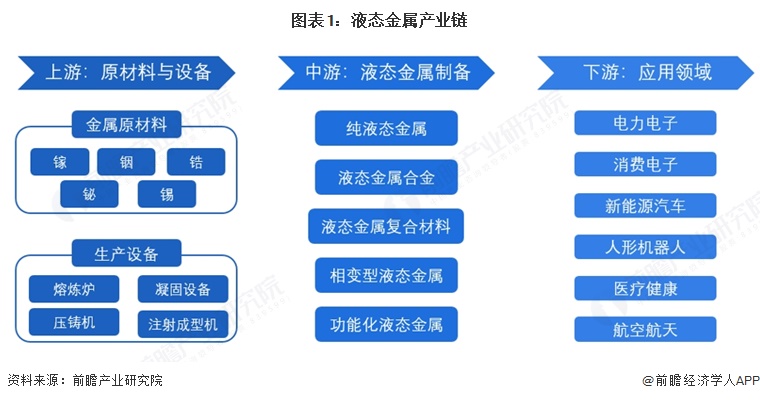

——液态金属行业上游核心为稀有金属

液态合金材料由于优异的物理化学性能显示出极强的发展潜力,被视为21世纪的新材料。从产业链结构来看,液态金属的上游主要为金属原材料,包括镓、铟、锆等稀有金属以及生产设备供应厂商,其中,稀有金属由于其稀缺性以及不可替代性,成为液态金属产业链的核心组成部分。

——中国镓产量逐年递增

中国是全球领先的镓生产国,根据USGS披露的数据,近年来中国镓产量逐年递增,2025年达到900吨,约达到2020年的三倍左右。

——中国锆产量近年来保持在10万吨

锆基液态合金是液态合金的主要细分种类之一,常应用于高精度电子产品,如折叠屏手机等,精度高、重量轻、性能稳定,主要应用在折叠屏手机铰链里面的“龙骨”即转轴。中国锆矿产量近年来稳定在10万吨左右,是液态合金产业发展的重要支撑。

——中国铟产量占全球产量比重超过7成

铟基合金是液态金属行业未来发展的重要细分产品类型,中国是铟矿出产大国,2025年中国铟矿产量高达760吨,占全球产量总数的7成左右。

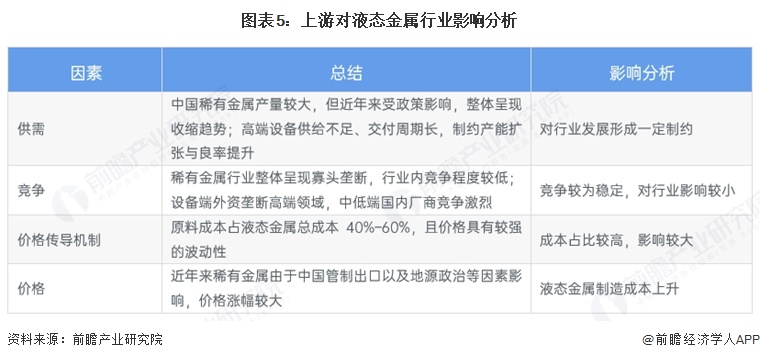

——上游变化对液态金属行业影响较大

更多本行业研究分析详见前瞻产业研究院《中国低熔点合金行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

宁凯亮(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务