预见2026:《2026年中国沥青产业全景图谱》(附供需情况、竞争格局、发展前景等)

以下数据及分析来自于前瞻产业研究院沥青研究小组发布的《中国沥青行业市场需求预测与投资战略规划分析报告》

行业主要上市公司:中国石化(600028.SH)、中国石油(601857.SH)、宝利国际(300135.SZ)、国创高新(002377.SZ)、华锦股份(000059.SZ)

本文核心数据:沥青产业链;产业全景图谱;产业竞争情况;发展前景;

产业概况

1、定义

沥青是由不同分子量的碳氢化合物及其非金属衍生物组成的黑褐色复杂混合物,呈液态、半固态或固态,是一种防水防潮和防腐的有机胶凝材料,是自然界中天然存在或从原油经蒸馏得到的残渣。

2、产业链剖析

沥青行业上游为石油化工、煤炭和改性剂及乳化剂,下游为高速公路、防水建筑材料、机场建设和市政工程道路建设等。

在完整的石油化工产业链中,石油沥青的前端产品为醚、烷、烃、苯等各大类产品,作为原油加工后端产品的石油沥青经过焦化工艺可得到石油胶。

中国沥青产业链上游主要有华锦股份、沈阳化工、茂化实华等石油化工企业,以及山西焦煤、陕西煤业、云煤能源等煤炭企业;沥青产业链的中游主要为中国石油、中国石化、宝利国际、国创高新、融捷股份等沥青生产企业;沥青产业链的下游主要是建筑行业、道路交通行业相关的企事业单位。

产业发展历程:行业目前处于结构调整与成熟期

中国沥青产业自20世纪50-70年代萌芽起步,初期以渣油简易路面为主,自主生产技术薄弱、产品单一;80-90年代伴随高等级公路建设进入导入成长期,京津塘高速等工程带动需求提升,国产沥青产能与品质不足,高端市场依赖进口,行业在政策攻关下逐步规范;2000-2015年迎来高速扩张期,交通基建大规模投入及“四万亿”刺激推动需求与产能快速增长,形成中石油、中石化主导、地方炼厂补充、进口沥青占据高端的市场格局;2016年至今步入结构调整与成熟期,产能扩张放缓,在“双碳”目标、新型城镇化及“一带一路”等驱动下,产业向绿色低碳、提质增效转型,再生沥青、环保沥青技术快速发展,市场竞争核心转向技术、品质与绿色化水平。

产业政策背景:统筹全行业绿色低碳与循环发展

国家层面沥青政策以规范为主,既明确公路施工、石化生产等环节污染控制与VOCs治理要求,禁止特定区域焚烧沥青等行为,又推动温拌沥青、再生沥青等绿色技术与改性沥青、环保防水材料等产品推广,设定沥青路面材料循环利用率、石化行业能效标杆等量化目标,同时通过“十五五”规划等顶层设计统筹全行业绿色低碳与循环发展。

注:查询时间截至2026年3月。

产业发展现状

1、2025年中国沥青产能小幅下降

在双碳目标持续深化与环保政策不断收紧的双重驱动下,沥青落后产能加速出清。截至2025年末国内沥青产能7860万吨,同比下降0.1%,中小型炼厂受政策与成本制约,开工承压。

2、2025年中国沥青实际消费量小幅增加

需求端,基建投资结构性调整,新型城镇化、老旧道路改造及大湾区基建项目释放刚性需求,但新增公路里程增速放缓,道路沥青需求整体趋稳,2025年国内沥青实际消费量3166万吨,同比增加4.8%。

3、2026年3月以来沥青现货价格强势上涨

国际油价宽幅走高,对国内沥青市场形成成本与供应双重提振,2026年3月以来沥青现货价格强势上涨。原油、稀释沥青及运输成本同步攀升,国内各类炼厂沥青生产利润普遍亏损,生产意愿减弱。截至2026年3月23日,中国石油沥青现货价达到4293元/吨。

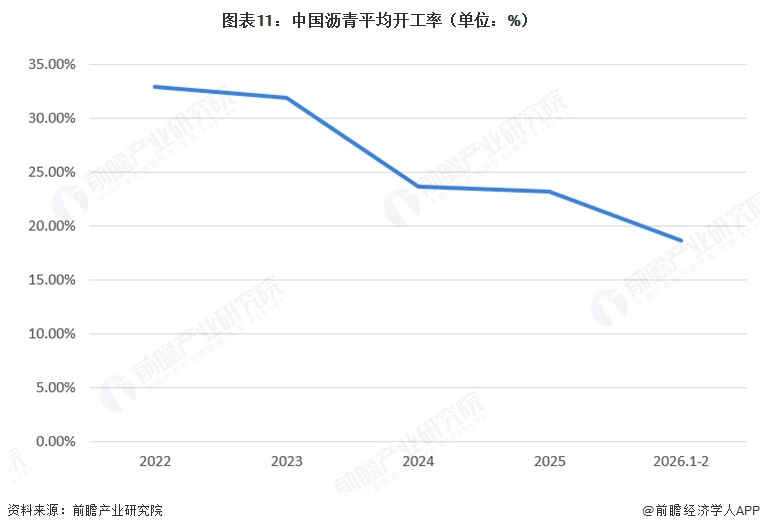

4、中国沥青平均开工率整体呈持续下行态势

2022至2026年1-2月中国沥青平均开工率整体呈持续下行态势,2022年开工率为32.90%,2023年小幅回落至31.84%,2024年明显降至23.65%,2025年进一步微降至23.16%,2026年1-2月延续走低至18.60%。

产业竞争格局

1、企业竞争情况

中国沥青企业竞争格局中,第一梯队为中国石化、中国石油两大央企,凭借资源与渠道优势占据行业主导地位;第二梯队以宝丰能源、宝利国际、国创高新、华锦股份等为代表,是具备一定规模与技术实力的地方或民营龙头企业,在细分市场形成差异化竞争力;第三梯队为数量众多的中小炼厂,规模小、技术与品牌力较弱,主要服务于区域市场。

2、区域竞争情况

从中国沥青行业竞争者省市分布的情况来分析,山东省所分布的企业较多,有东明石化、神驰化工与万通石油。中国沥青行业竞争者主要分布在沿海地区,少部分企业位于中部地区。

从沥青产量区域分布来看,2025年沥青主要生产区域仍集中在山东、华东、华南地区,上述地区的沥青产量之和占全国总产量的69.75%。与去年同期相比,变化最大的是华南,产量同比增加233.51万吨,京博海南原料瓶颈解决后沥青生产稳定性得到保障是华南产量同比大增的最重要原因。

产业发展趋势预测

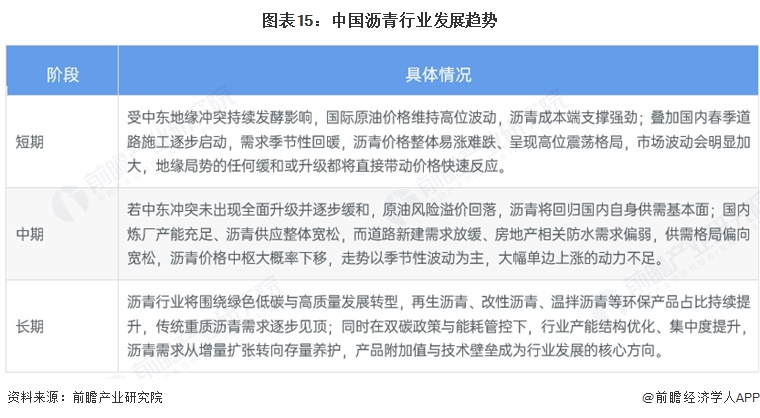

综合来看,中国沥青行业短期受中东地缘冲突推高原油成本,叠加春季施工旺季启动,价格将维持高位震荡、波动显著加剧;中期随着地缘风险逐步消化,沥青回归国内供需基本面,在基建增速放缓、地产需求偏弱及炼厂供应充裕的格局下,价格中枢趋于下移并以季节性波动为主;长期则步入绿色低碳转型阶段,再生沥青、改性沥青等环保产品占比提升,需求从新建扩张转向存量道路养护,行业整体向技术升级、产能优化和低碳高效方向发展。

更多本行业研究分析详见前瞻产业研究院《中国沥青行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务