【投资视角】启示2026:中国电解铝行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

以下数据及分析来自于前瞻产业研究院电解铝研究小组发布的《中国电解铝行业市场前瞻与投资战略规划分析报告》

行业主要公司:中国铝业(601600.SH)、南山铝业(600219.SH)、中孚实业(600595.SH)、神火股份(000933.SZ)、云铝股份(000807.SZ)等

本文核心数据:电解铝融资规模;电解铝兼并重组

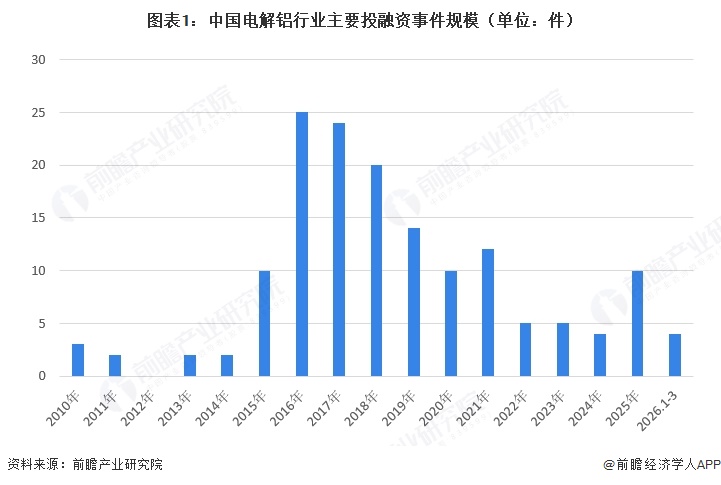

2025年电解铝行业投融资情况有所回暖

从电解铝行业投融资来看,2010-2014年中国电解铝投融资事件处于低位徘徊,年均2-3件左右;2015年起快速攀升,2016年达25件、2017年24件,形成行业投融资高峰;2018年后逐步回落,2019-2022年持续下行至个位数,2025年电解铝行业投融资情况有所回暖。

注:查询时间截至2026年3月17日,下不赘述。

从单笔投资金额来看,中国铝业2019年以127.13亿人民币的战略融资规模居首,徐工汽车2025年64.44亿人民币战略融资位列第二,易成新能2019年57.65亿人民币战略融资排第三,天山铝业2020年50.00亿人民币上市定增居第四,云铝股份2020年21.38亿人民币上市定增位列第五。

企业投融资部分事件汇总

截至2026年中国电解铝行业主要的融资事件如下所示:

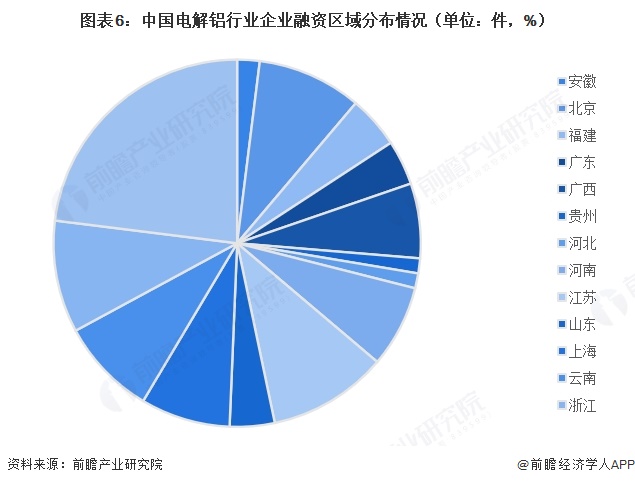

电解铝融资向经济与产业优势区域倾斜

从2010-2026年企业融资区域分布来看,江苏以16件位居首位,浙江、云南、上海、北京分别为15件、13件、12件、14件,数量也较多,河南、广西、福建、广东等省份也有较多融资事件,反映出电解铝行业融资在全国广泛分布的同时,又向经济发达、产业基础较好的区域集聚的特点。

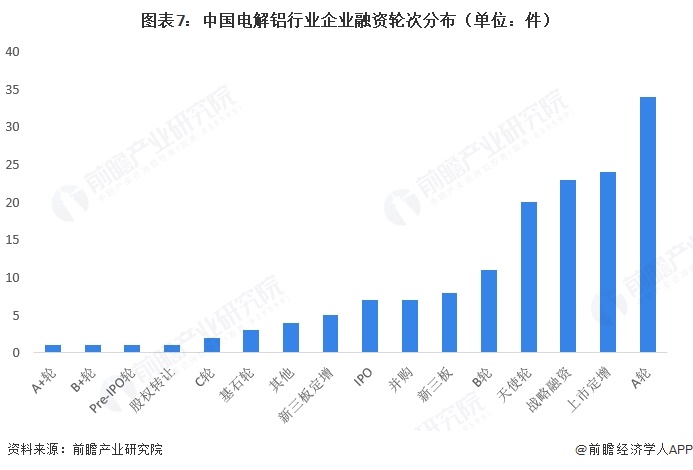

A轮、上市定增、战略融资、天使轮为电解铝行业融资主要类型

从融资轮次来看,2010-2026年中国电解铝行业企业累计融资事件共152件,其中A轮、上市定增、战略融资、天使轮相关融资为主要类型,合计占比超六成,反映出行业在不同发展阶段既有成熟企业通过资本市场再融资做大做强,也有早期项目获得天使轮、A轮等早期资本支持,同时B轮、C轮、Pre-IPO轮、并购、基石轮等各轮次融资均有分布,体现出行业内企业成长路径清晰、资本参与层次丰富。

基金助力行业向绿色低碳、精深加工方向转型

中国电解铝行业相关产业基金布局加速,基金规模从8.22亿元至60亿元不等。其中,中铝穗禾有色金属绿色低碳创新发展基金规模最大,重点服务有色金属行业绿色低碳发展;广西、贵州、南宁等地相继设立铝产业专项基金,基金管理人涵盖地方国资背景机构与专业基金管理公司,投资领域覆盖电解铝、氧化铝、铝基新材料、汽车轻量化、电池铝箔及产业链上下游项目,既推动区域铝产业集群建设与技术改造,也助力行业向绿色低碳、精深加工方向转型,整体体现出资本对铝产业高质量发展的持续支持。

收购重组类以纵向并购为主

从中国电解铝行业主要兼并重组事件来看,2026年1月中国铝业以62.86亿元横向收购巴西铝业68.596%股权,强化绿色发展与国际化布局;2025年10月云铝股份以9.06亿元纵向收购中铝铝箔(云南)部分股权,延伸绿色铝产业链;2025年3月新疆众合以15.34亿元纵向收购防城港中丝路新材料部分股权,保障氧化铝供应并完善全产业链。

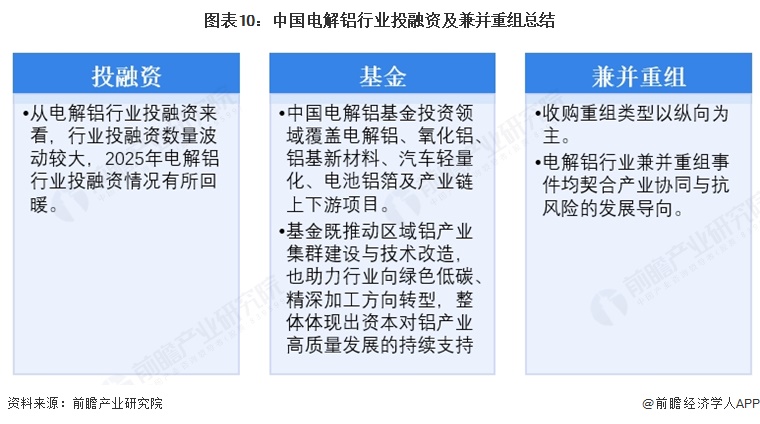

电解铝投融资总结

投融资方面,行业投融资数量波动较大,2025年电解铝行业投融资情况有所回暖;基金方面,电解铝基金覆盖产业链上下游,既推动区域产业集群与技术改造,也助力行业向绿色低碳、精深加工转型;兼并重组方面,中国电解铝行业兼并重组以纵向收购为主,整体契合产业协同与抗风险的发展导向,体现出资本对铝产业高质量发展的持续支撑。

更多本行业研究分析详见前瞻产业研究院《中国电解铝行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务