【行业深度】洞察2026:中国物流园区行业竞争格局及市场份额(附国家示范区名单、区域竞争格局等)

以下数据及分析来自于前瞻产业研究院物流园区研究小组发布的《中国物流园区建设规划与经营模式分析报告》。

行业主要上市公司:顺丰控股(002352.SZ)、京东物流(02618.HK)、南山控股(002314.SZ)、铁龙物流(600125.SH)、新宁物流(300013.SZ)等。

本文核心数据:竞争格局;区域竞争格局;国家示范物流园区;波特五力模型;

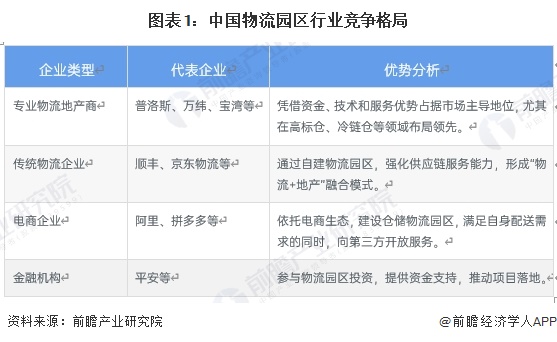

1、中国物流园区行业竞争格局

目前,我国物流园区行业参与者可以分为四大类:专业物流地产商、传统物流企业、电商企业和金融机构。其中,专业物流地产商如普洛斯、万纬、宝湾等,凭借资金、技术和服务优势占据市场主导地位,尤其在高标仓、冷链仓等领域布局领先。传统物流企业如顺丰、京东物流等通过自建物流园区,强化供应链服务能力,形成“物流+地产”融合模式。电商企业如阿里、拼多多等依托电商生态,建设仓储物流园区,满足自身配送需求的同时,向第三方开放服务。金融机构参与物流园区投资,提供资金支持,推动项目落地。

2、中国物流园区区域竞争格局

根据中国物流与采购联合会《第七次全国物流园区(基地)调查报告》调查结果显示,物流园区总数前三名的省份分别为江苏、山东、河南,物流园区数量分别为193、186、176个;有12个省份物流园区数量达100个以上,5个省份物流园区总数不足20个。

从区域面积分布来看,0.5-5平方公里的运营园区在东部地区分布占比最多,5平方公里及以上的运营园区在西部地区分布占比最多,低于0.5平方公里的运营园区在东北地区分布占比最多。

3、国家示范物流园区

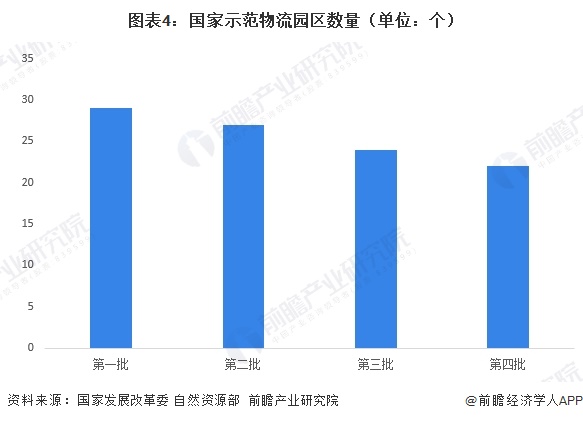

自示范物流园区工作开展以来,国家发展改革委会同自然资源部等有关部门共分四批确定了102家示范物流园区,覆盖全国29个省(自治区、直辖市)。相关园区主要分布在城市群和都市圈范围,适应国家重大发展战略需要,基础设施先进、服务功能完善、运营效率显著、社会贡献突出,为全国物流园区建设树立了标杆,发挥了示范带动作用,以点带面提升了全国物流园区规划、建设、运营、管理和服务水平,有力推动“通道+枢纽+网络”的现代物流运行体系加快形成。

2023年6月,国家发展改革委办公厅、自然资源部办公厅发布《关于对示范物流园区进行评估和组织开展第四批示范工作的通知》,评审合格22个示范物流园区,具体名单如下:

5、中国物流园区行业竞争状态总结

物流园区的核心供应商(土地供给方)是地方政府,在项目获取过程中,企业受土地出让方式、宏观政策调控影响显著,且优质地段资源日益稀缺,园区开发企业面对政府时的议价空间有限。下游客户(如电商、第三方物流、制造企业)在选择入驻园区时,面对高度同质化的仓储空间有较大选择余地,特别是在宏观经济承压、需求增长放缓的背景下,租户对租金敏感度提升,进一步增强了其议价能力。

目前市场呈现“头部集中、多极混战”的格局,普洛斯、万纬、宝湾等企业市场份额集中,同时面临传统房企、电商自建、快递物流企业的多方渗透,产品与服务同质化严重,竞争白热化。进入者威胁方面,物流园区属于资本密集型行业,土地获取成本高、建设周期长,对资金实力和运营能力要求极高,同时,具备规模化网络布局和成熟运营经验的企业并不多,形成了较高的进入壁垒。作为供应链中不可或缺的物理节点,物流园区的核心仓储、分拨功能目前尚无明显替代方案,替代品威胁较低。

综上,运用波特的“五力”模型,对物流园区行业的竞争环境分析中,对各方面的竞争情况进行量化,5代表最大,0代表最小,物流园区行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国物流园区建设规划与经营模式分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李灵卉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务