预见2026:《2026年中国集成电路行业全景图谱》(附竞争格局、行业规模等)

以下数据及分析来自于前瞻产业研究院移动游戏研究小组发布的《中国移动游戏行业市场前瞻与投资战略规划分析报告》。

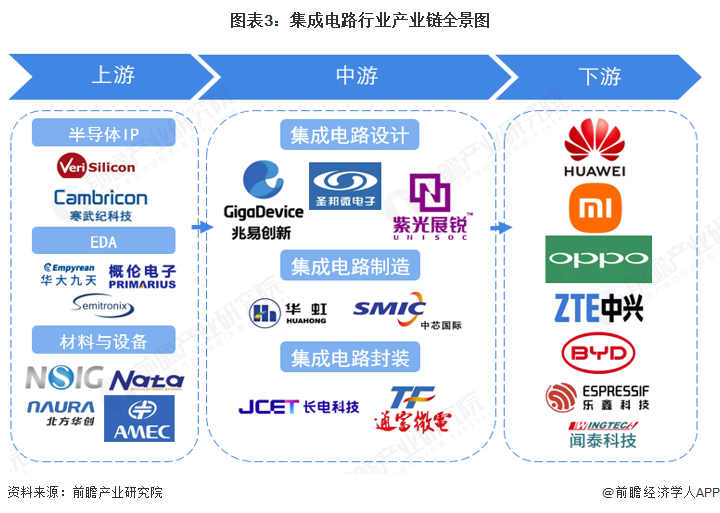

行业主要上市公司:目前国内集成电路产业的上市公司主要有芯原股份(688521.SH);寒武纪(688256.SH);概伦电子(688206.SH);北方华创(002371.SZ);中微公司(688012.SH);兆易创新(603986.SH);圣邦微电子(300661.SZ);华虹集团(688347.SH);中芯国际(688981.SH/00981.HK);长电科技(600584.SH);通富微电(002156.SZ)等。

本文核心数据:集成电路产业销售额;集成电路产量

行业概况

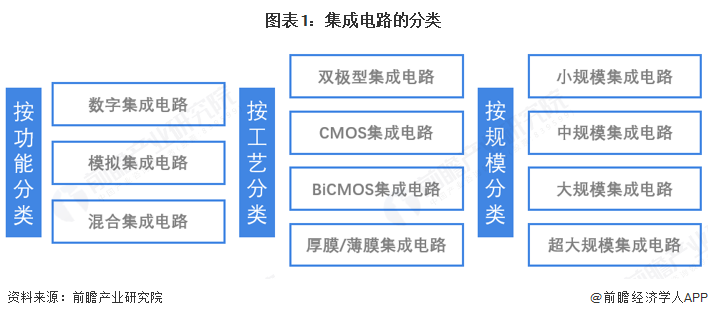

1、集成电路的定义

集成电路(IC,IntegratedCircuit),又称芯片,是指通过半导体制造工艺(如光刻、蚀刻、掺杂等),将大量晶体管、电阻、电容、二极管等电子元器件及其互连线路集成在单一半导体芯片(通常为硅片)上,实现特定电信号处理、运算、存储、控制等功能的微型电子器件/电路系统,核心特征是“微型化、高集成度、低功耗、高可靠性”。集成电路按功能分为处理离散信号的数字集成电路、处理连续信号的模拟集成电路,以及结合两者的混合集成电路;按制造工艺分为高速高功耗的双极型、低功耗主流的CMOS、兼顾速度与低功耗的BiCMOS,还有适配特定高频精密场景的厚膜/薄膜集成电路;按集成度依据晶体管数量分为小、中、大、超大规模。

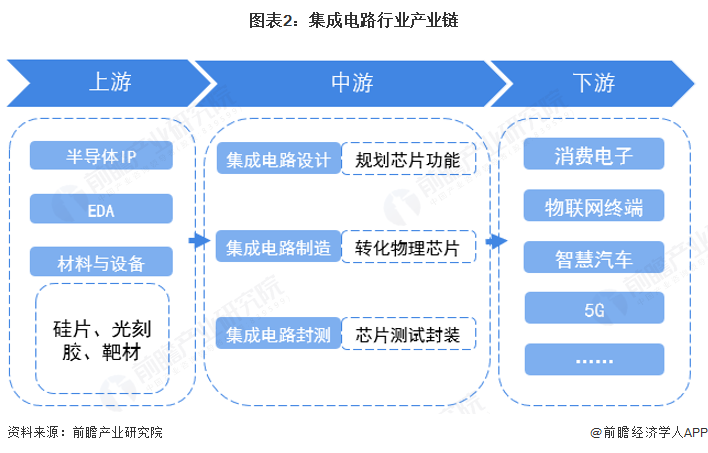

2、集成电路行业产业链剖析:以芯片生产为核心

中国集成电路产业链上中下游紧密联动,其中EDA(电子设计自动化)作为核心工具,是撬动全产业链快速发展的关键支点。中国集成电路产业链贯通从基础生产要素到终端应用的各个环节,完整程度仅次于美国,具备完善的产业支撑能力。

上游环节为产业链提供核心基础要素,包括:①自动化设计工具EDA(华大九天、概伦电子),是芯片设计的“灵魂软件”;②搭建SoC芯片所需的核心功能模块半导体IP(芯原股份、安谋科技);③集成电路制造必需的核心生产设备(中微公司、北方华创)及关键材料(沪硅产业、南大光电、江丰电子),共同为中游生产筑牢基础。

中游作为产业链核心枢纽,涵盖四大关键环节:①IC设计厂商(华为海思、紫光展锐、韦尔股份),通过电路设计、仿真、验证、物理实现等步骤生成芯片版图;②制造厂商(中芯国际、华虹集团),将版图信息转化为物理芯片;③封装厂商(长电科技、通富微电、华天科技),为芯片提供外部连接与物理机械保护;④测试厂商(华峰测控、长川科技),对芯片功能和性能进行严格检测,四大环节协同完成芯片从设计到成品的转化。

下游环节聚焦终端应用落地,包括通讯(华为、中兴)、消费电子(小米、OPPO)、计算机(联想、浪潮)、汽车电子(比亚迪、蔚来)等领域的系统厂商或制造商,通过将芯片集成至自身产品,实现产业链的最终价值闭环。

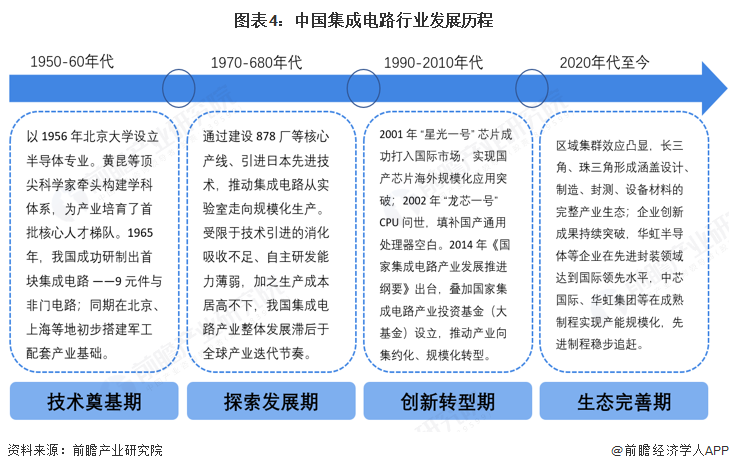

行业发展历程:从“技术奠基”到“生态完善”

纵观七十余年发展,中国集成电路产业完成了从“夯实技术基础”到“市场规模增长”,再到“产业生态完善”的跨越式转型。

1956年北京大学设立半导体专业,黄昆、谢希德等顶尖科学家牵头构建学科体系,为产业培育了首批核心人才梯队。1965年,我国成功研制出首块集成电路——9元件与非门电路,实现从无到有的关键突破;同期在北京、上海等地初步搭建军工配套产业基础,形成早期产能布局,为后续发展奠定技术与工业根基。改革开放时期,我国聚焦产业化落地,通过建设878厂等核心产线、引进日本先进技术,推动了集成电路从实验室走向规模化生产。但受限于技术引进的消化吸收不足、自主研发能力薄弱,且生产成本居高不下,我国集成电路产业与国际先进水平形成十年以上代差,整体发展滞后于全球产业迭代节奏。1990至2010年,产业进入自主创新加速期,涌现多项里程碑成果:2001年“星光一号”芯片成功打入国际市场,实现国产芯片海外规模化应用突破;2002年“龙芯一号”CPU问世,填补国产通用处理器空白。2014年《国家集成电路产业发展推进纲要》出台,叠加国家集成电路产业投资基金(大基金)设立,形成“技术攻关+资本支持+市场引导”的系统性政策体系,加速核心技术产业化进程,推动产业从分散发展向集约化、规模化转型。

如今,我国集成电路产业呈现以长三角、京津冀、粤港澳地区为集聚核心的产业布局,涵盖设计、制造、封测、设备材料再到终端应用的完整产业生态。无锡、北京亦庄等产业高地迈入千亿规模,长三角、珠三角;企业创新成果持续突破,中芯国际、长电科技等龙头企业实现产能规模化,使我国集成电路市场份额从2017年的1%提升至了2024年的将近40%。

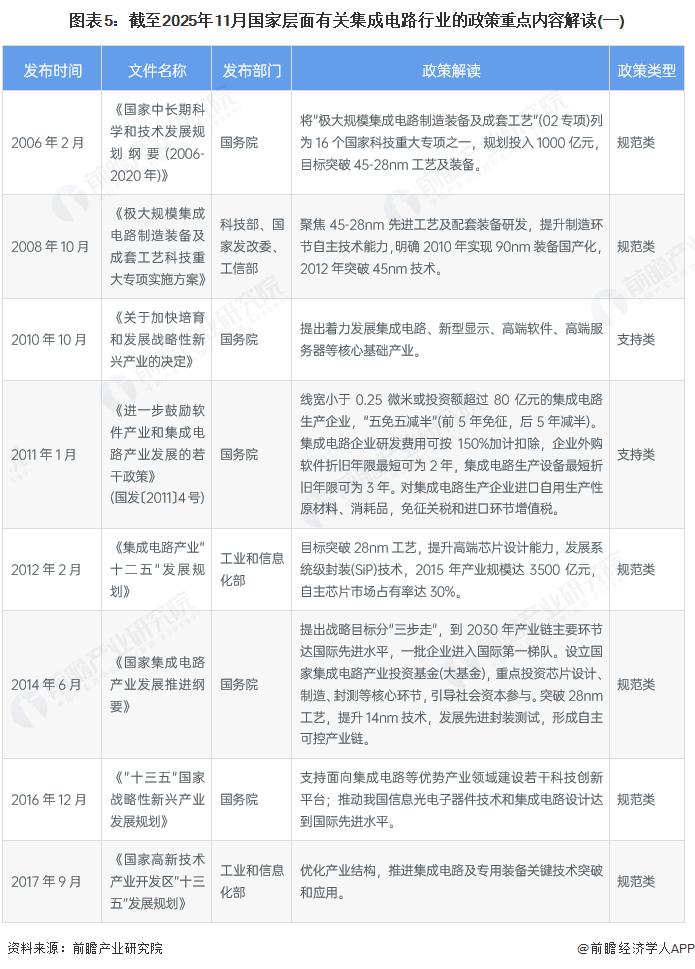

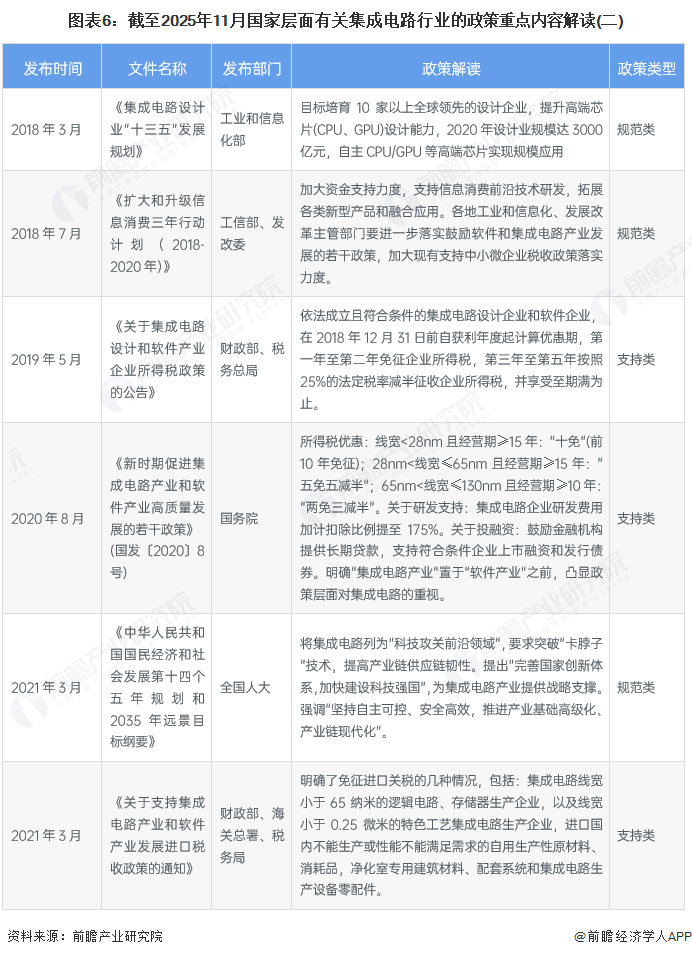

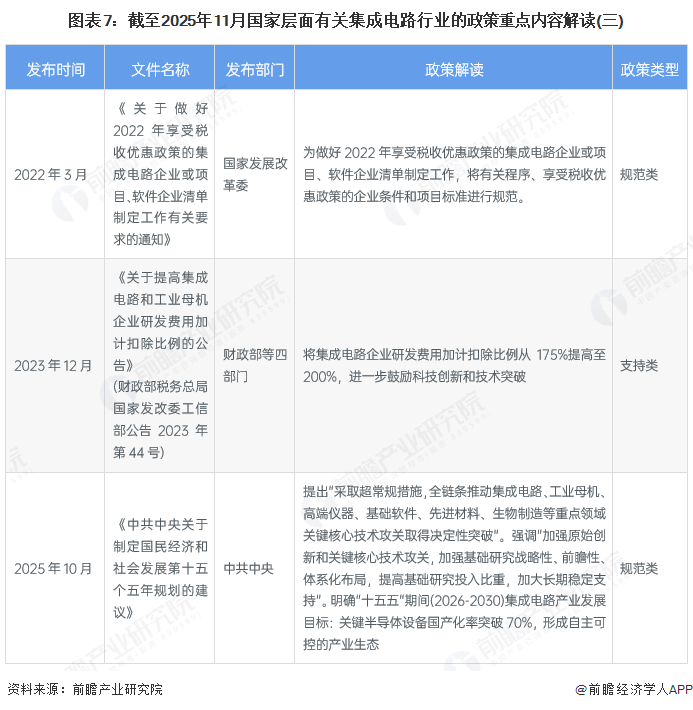

行业发展政策:突破、自主、安全

集成电路产业作为我国战略性新兴产业之一,由于其具有人才要求高、投资风险大、技术积累周期长和规模经济效应强等的特征,决定了集成电路产业的发展壮大不可能一蹴而就,而且发展周期相对一般产业较长,在这一过程中为了保障其良好地发展,针对且有效的扶持政策不可或缺。

我国集成电路产业核心政策围绕“技术突破、全产业链自主可控、产业链安全”逐步深化:2006年《国家中长期科学和技术发展规划纲要》设立“01专项”“02专项”,以千亿级投入聚焦核心芯片、高端装备等攻坚,开启国家层面集中攻关模式;2014年《国家集成电路产业发展推进纲要》将产业提升至国家战略高度,明确“2020年自给率40%、2025年70%”的目标,配套设立总规模超5800亿元的国家集成电路产业投资基金(三期),以“国家队+市场资本”模式撬动制造、设备材料等关键环节升级;2020年“8号文”推出“十免五减半”等力度空前的财税优惠,覆盖全产业链激励高质量发展;“十五五”规划进一步将集成电路定位为支撑强国建设的战略性核心产业,首次将半导体供应链安全纳入国家安全层面,确立其新质生产力代表与数字经济核心基础设施的定位,持续推动产业从技术跟跑向自主可控、全球引领演进。

行业发展现状:复苏后快速增长

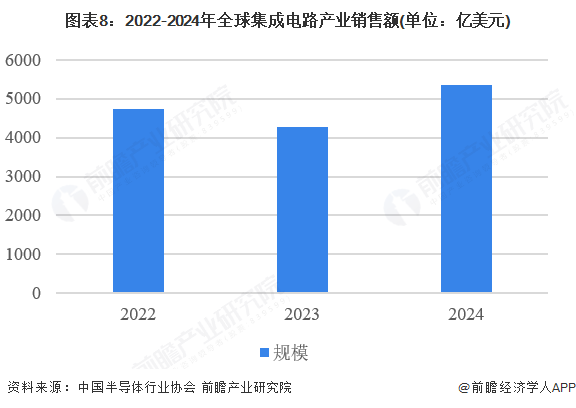

1、全球集成电路产业发展现状

选取中国半导体行业协会统计2022-2024年全球集成电路产业销售额数据统计分析得出,2022 年销售额为 4744 亿美元,2023 年下滑至 4284 亿美元,2024 年则大幅回升至 5345 亿美元,整体呈现阶段性调整后重回扩张的波动态势。

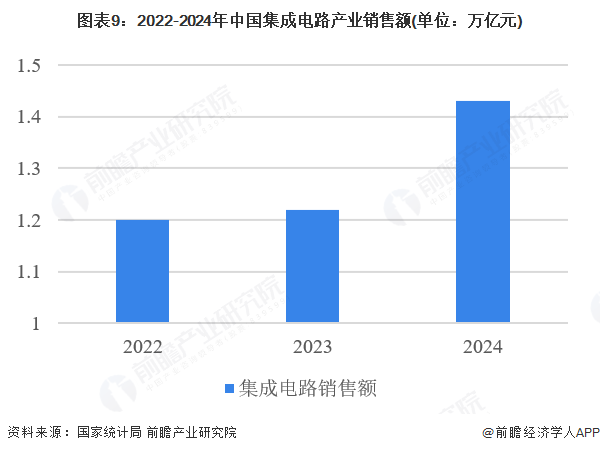

2、中国集成电路产业发展现状

2022-2024年中国集成电路产业销售额呈现逐年增长的态势,2022年达1.20万亿元,2023年微增至1.22万亿元,增幅约为1.7%,2024年增长至1.43万亿元,增幅约为17.2%。其中2022-2023年的小幅增长,主要受全球消费电子市场(手机、PC等)需求疲软、终端厂商去库存节奏放缓的影响,传统芯片需求被拉低,同时外部技术限制升级制约了高端芯片的供应与生产,国内部分新扩产能也尚未完全落地,产业增长动力相对不足;而2023-2024年的快速增长,则是“需求+供给+政策”协同发力的结果——需求端,AI算力、新能源汽车、工业互联网等新兴领域爆发,车规芯片、智算芯片等高端品类需求激增;供给端,国产替代加速推进,成熟制程产能持续释放,设计、制造环节的自主化产能逐步匹配国内刚需;叠加政策层面的资金扶持、税收优惠等举措推动产业产能与创新成果落地,共同带动了销售额的显著跃升。

行业竞争格局

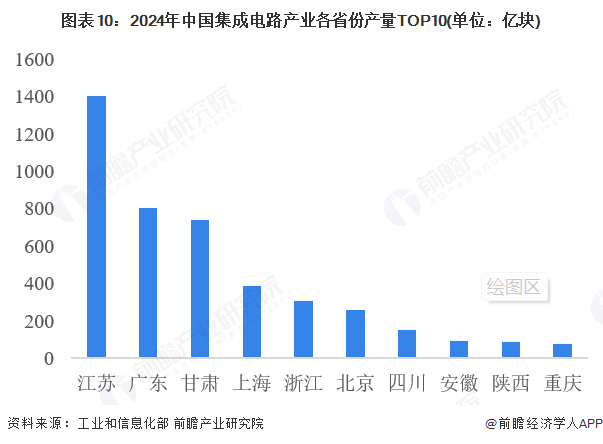

1、中国集成电路产业区域竞争格局:江苏省遥遥领先

以集成电路2024年的产量数据为切入点分析,中国集成电路产业区域竞争呈现“头部领跑、梯形分布”格局。

第一梯队江苏、上海、广东贡献全国超60%产量:江苏2024年产量破3000亿块,凭无锡、苏州、南京的华虹、长电科技等企业,成熟制程产能占全国40%以上;上海超2500亿块,依托中芯国际、华虹集团先进制程与高密集技术企业,成技术核心区;广东约2200亿块,借深圳、广州的中芯深圳厂、粤芯等,承接消费电子需求,封测产能占全国25%。

第二梯队天津、浙江、山东以3%-10%占比成区域支柱:天津超800亿块,靠中芯天津厂、通富微电支撑京津冀供应;浙江约700亿块,以杭州、宁波士兰微特色产线,主打功率半导体等差异化产品;山东超600亿块,凭青岛芯恩、济南华芯及烟台材料配套,形成“制造+材料”协同。

第三梯队为四川、北京:四川约400亿块,以成都、重庆企业聚焦功率与汽车电子,服务西南市场;北京超300亿块,侧重高端芯片设计,在产业链高端形成优势。

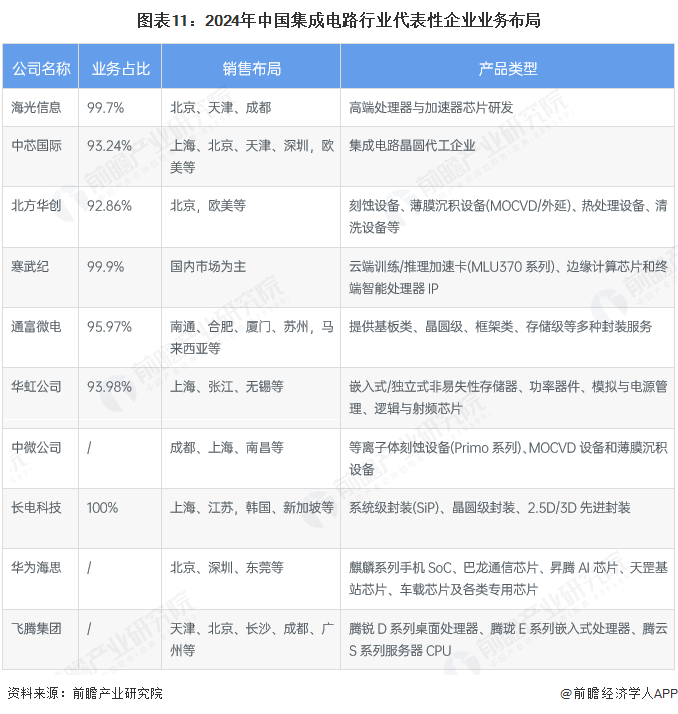

2、中国集成电路产业企业竞争格局:国内细分领域实现突围

中国集成电路行业正处于快速发展期,高端产品仍被外国企业主导,但国内在细分领域已经逐步实现了追赶突围,向国产化替代发展,并广泛布局海内外市场。

上游半导体材料、设备(尤其是光刻机、EDA软件)虽被国际巨头垄断,供应商议价能力较强,但国内中游制造、设计企业通过技术迭代与产业链协同,持续降低对单一供应商的依赖,实现国产化替代。EDA/IP领域,国内主要以华大九天、概伦电子、芯原股份等为主导;材料端,沪硅产业、南大光电、江丰电子等实现集成电路产业硅片、光刻胶、靶材中端替代;设备领域,中微公司、拓荆科技、北方华创、上海微电子在刻蚀、沉积、成熟制程光刻机等领域落地量产。

设计领域由韦尔股份、紫光展锐等龙头主导细分市场,制造领域中芯国际、华虹集团与国际巨头台积电形成差异化竞争,封测领域长电科技、通富微电等跻身全球前列,行业呈现“高端技术驱动创新、中低端同质化竞争有限”的特征,国内头部企业通过技术攻坚与产能扩张巩固优势。

下游主导企业有华为、小米、OPPO、中兴、比亚迪、乐鑫科技、闻泰科技等企业,承接中游产出的芯片成品,实现其在消费电子、物联网终端、智能汽车、5G通信等领域的实际应用。

行业发展前景及趋势预测

1、新兴需求拉动中国集成电路产业规模持续增长

受人工智能算力芯片、智能制造工业芯片、智能网联汽车芯片等需求扩张驱动,中国集成电路产业总体规模将持续增长,在国民经济中的支柱性与基础性地位进一步强化。根据工业和信息化部、雪球等的数据,2024年中国集成电路产业销售额达14313亿元,同比增17.2%;2024年产量4514亿块,同比增22.2%;2024年芯片设计行业中国销售额6460亿元,同比增11.9%。在新兴需求拉动下,未来增速将领先全球水平,同时国内加大半导体领域投资以保障供应链安全,支撑产业持续扩容。

2、“十五五”将成为中国集成电路产业发展的关键跨越发展阶段

“十五五”时期是中国集成电路产业结构深度调整、自主能力全面跃升的关键阶段,在技术、产业链、需求、全球化多重赋能下,将朝着“高端引领、结构均衡、自主可控、全球协同”方向稳步迈进。

这一时期,产业将在先进制程与AI芯片领域实现质的飞跃,设计、制造、封测结构持续优化,装备、软件、材料等支撑领域加速突破,形成“尖端突破与成熟可控并行”的技术格局——22纳米以下产线有望实现国产化贯通,尖端制程将打破海外垄断,为刚需领域提供稳定供给。需求端呈现“新兴增长与传统稳量双轮驱动”,国内头部云服务商、智能网联汽车与工业互联网的快速发展,推动AI芯片需求爆发式增长,华为昇腾、寒武纪等国产龙头逐步填补高端空白,而传统消费电子需求则筑牢产业基本盘。产业链将向均衡化、高附加值优化,设计与制造占比提升,先进封装成为新增长极,在新型举国体制支撑下,装备、EDA工具等“短板”领域加速突破,自主可控能力持续增强。

全球化布局上,产业将探索“自主突破与全球协同并行”路径,既与美欧日韩维持差异化分工协作,也将强化与“一带一路”国家的合作,推动产业“再全球化”,构建开放共赢的全球生态。

更多本行业研究分析详见前瞻产业研究院《中国移动游戏行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李灵卉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务