2026年中国宠物医院发展现状:规模扩张与盈利承压【组图】

行业主要上市公司:瑞普生物(300119.SZ);普莱柯(603566.SH);海正药业(600267.SH);奕瑞科技(688301.SH);康众医疗(688607.SH)等

本文核心数据:宠物医院数量;宠物医院月营业额;宠物医院利润率;宠物到院原因分布等

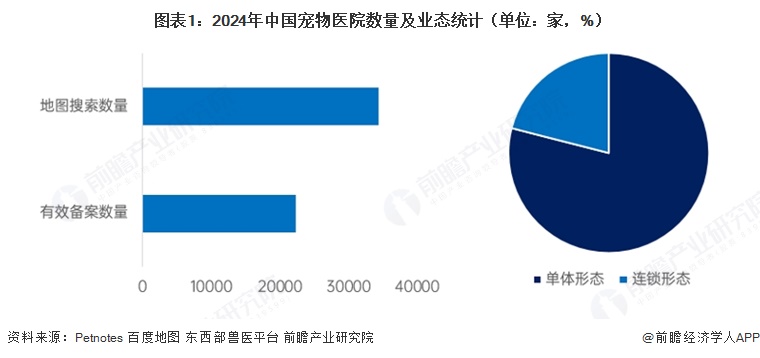

——中国宠物医院数量:超过3万家

根据Petnotes以及百度地图搜索,2024年中国宠物医疗机构数量达34426家,同比增长18.51%。根据东西部兽医平台统计数据,截至2024年,全国备案有效的动物诊疗机构数量达22320家,同比增长10.51%。从企业类型上看,单体宠物诊疗机构占比远高于连锁宠物诊疗机构(5家及以上)占比,连锁宠物诊疗机构占比约21%,单体宠物诊疗机构仍是目前中国最主要的机构形态。

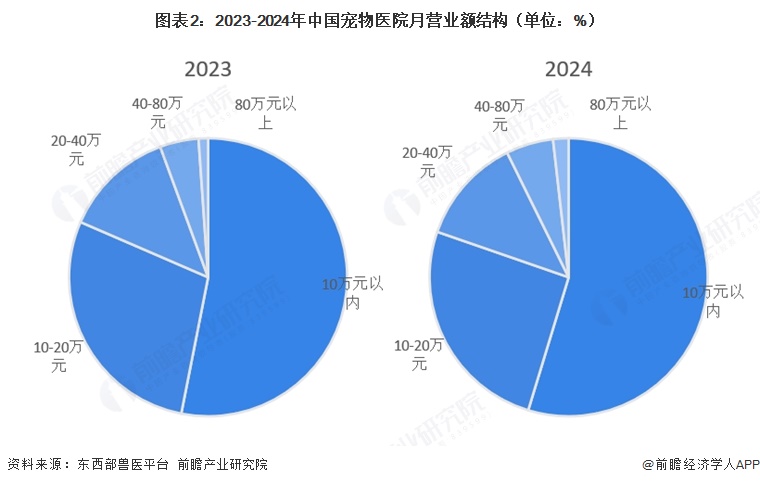

——中国宠物医院经营情况:盈利有所承压

根据东西部兽医平台统计数据,从中国宠物医院经营情况来看,2023-2024年,中国宠物医院营业规模整体保持稳定,但同时,营业规模分化现象有所加强,体现为营业额40万元以上以及营业额10万元以下的宠物医院占比均有所提高。中国宠物医院月营业额高度集中于20万元以下区间,该区间宠物医院数量占比合计超过80%。中国宠物医院目前主要以中小体量机构为主。2024年,中国宠物医院加权月平均营业额约为15.5万元/家。

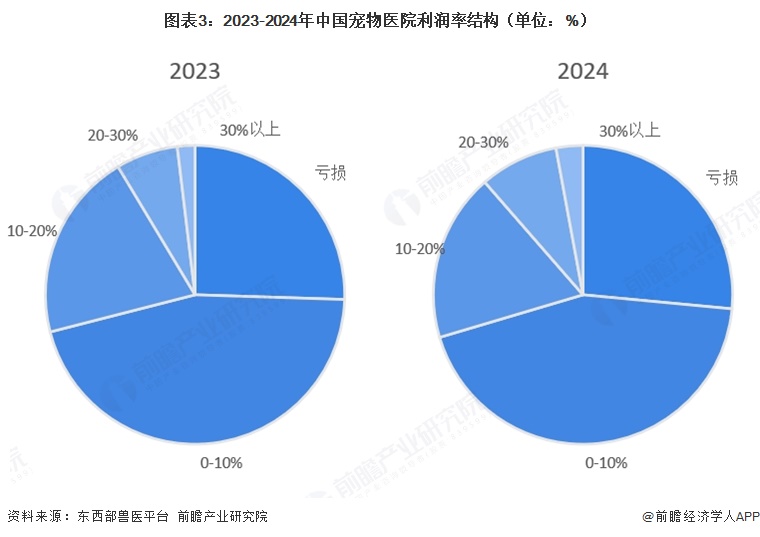

从中国宠物医院利润水平来看,2023-2024年,中国宠物医院利润率表现分化有所加强,体现为亏损宠物医院以及利润率20%以上的宠物医院占比均有所提高。整体来看,接近70%的宠物医院处于微利(0-10%)甚至亏损状态。宠物医院高端化运营仍是目前改善机构盈利能力的关键。

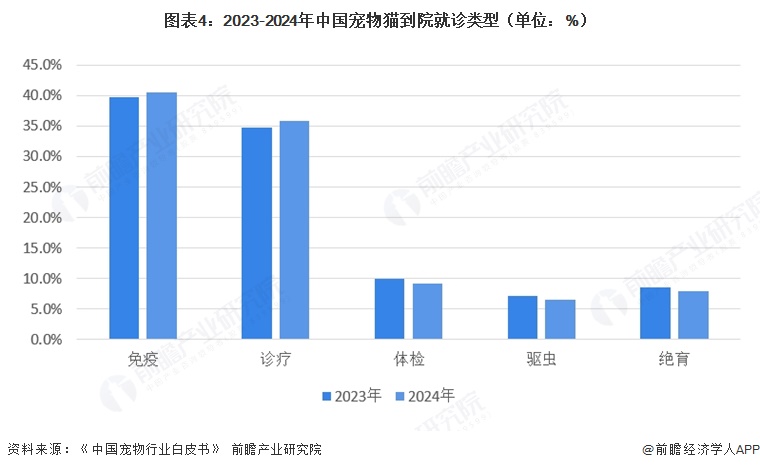

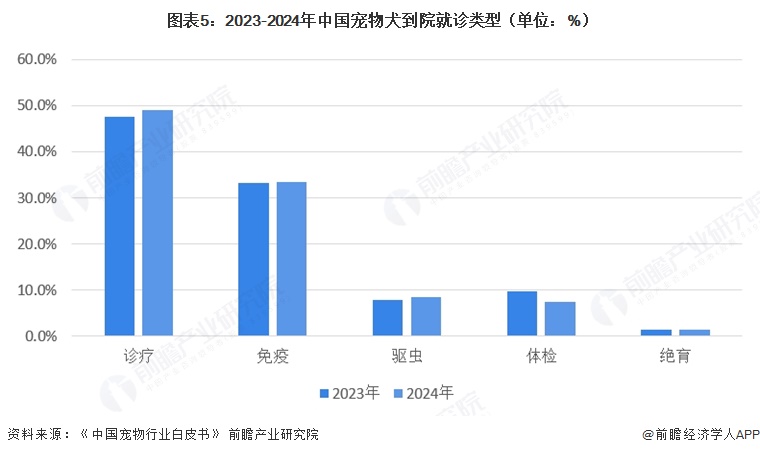

——中国宠物到院原因:诊疗、免疫为主要原因

从宠物的健康情况来看,与2023年相比,宠物犬到院诊疗、驱虫的占比上升,分别为49.0%、8.5%、体检、绝育的占比有所下降,分别为7.5%、1.4%。宠物猫免疫、诊疗的占比有所上升,分别为40.5%、35.9%。体检、驱虫、绝育的占比均有所下降,分别为9.2%、6.5%、8.0%。

更多本行业研究分析详见前瞻产业研究院《全球及中国宠物医疗行业发展前景与投资战略规划分析报告》。同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘海晶(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务