2026年中国药食同源行业渠道布局情况 线上线下全域协同【组图】

行业主要上市公司:同仁堂(600085.SH);东阿阿胶(000423.SZ);白云山(600332.SH);华润江中(600750.SH);广誉远(600771.SH);好想你(002582.SZ);西麦食品(002956.SZ)等

本文核心数据:中国主流线上平台药食同源产品销售规模等

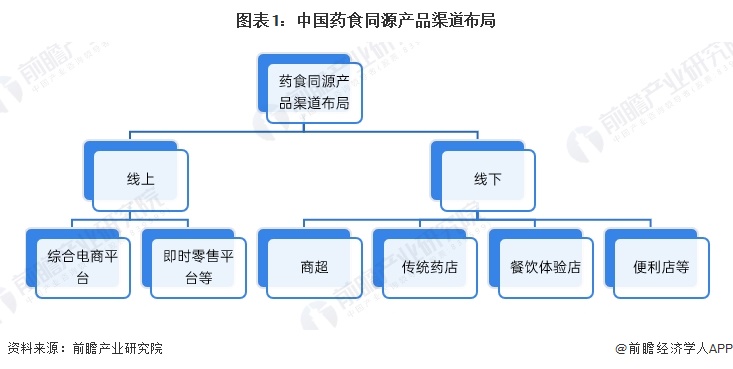

——中国药食同源产品销售渠道分类

中国药食同源行业的渠道布局已形成线上线下协同融合的全域网络。线上渠道以综合电商与即时零售平台为核心,线下渠道则依托商超、传统药店、餐饮体验店、便利店等为主,推动产品从专业药线向日常消费场景深度渗透。

——中国药食同源线上渠道布局情况

从线上渠道来看,综合电商平台主要包括天猫、淘宝、拼多多、抖音、京东等。即时零售平台主要包括盒马鲜生、朴朴超市、叮咚买菜等。

综合电商平台凭借庞大的用户基础和成熟的交易体系,成为药食同源产品的主力销售阵地。即时零售平台则聚焦“近场化”消费场景,通过开设药食同源专区、开发即食轻养产品、结合二十四节气食养理念,让中式养生快速融入日常消费。

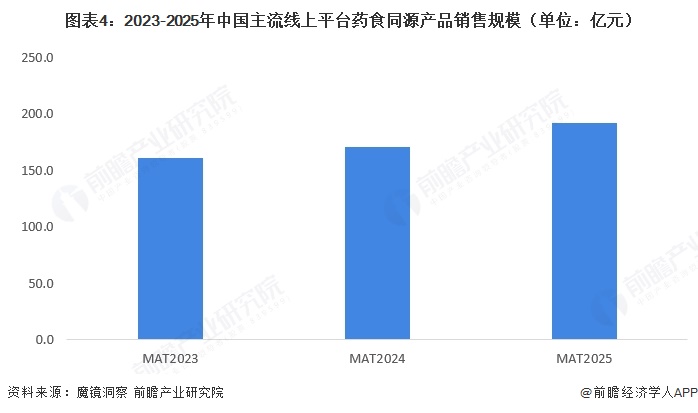

根据魔镜洞察对天猫、淘宝、京东、抖音四大平台数据的统计,药食同源类产品在MAT2025期间上述平台药食同源产品的销售额达192.1亿元,同比增长12.6%,增速为食品饮料整体市场的两倍以上,且呈现持续扩容态势。这表明,药食同源产品正通过深度融合日常食品饮料消费场景,逐步成为推动食品饮料市场增长的重要新兴力量。

注:根据魔镜洞察的统计口,MAT2023、MAT2024、MAT2025依次对应2022年9月至2023年8月、2023年9月至2024年8月、2024年9月至2025年8月的滚动年;销售数据平台涵盖天猫、淘宝、京东、抖音。

——中国药食同源线下渠道布局情况

从线下渠道来看,商超包括山姆、永辉超市、大润发等;传统药店包括一心堂、大参林、益丰药房等;餐饮体验店包括知嘛健康、和田水铺、景福山丘焙等;便利店包括罗森、711、全家等。

商超渠道以山姆会员店、盒马鲜生、永辉超市为代表,通过爆品孵化、场景化陈列和药食同源单品创新抢占健康消费市场。传统药店渠道正加速向“健康生活方式店”转型,一心堂、大参林、第一医药等头部连锁纷纷跨界开设食品专区,将药食同源理念融入新式食品。餐饮体验店发展模式相对多元,药企系如同仁堂“知嘛健康”、医院系如台州市中医院“景福山丘焙”、独立品牌如“荷田水铺”,以药膳烘焙、草本茶饮、中医食疗场景切入年轻客群。

更多本行业研究分析详见前瞻产业研究院《中国药膳(中药膳方)产业发展前景预测与投资战略规划分析报告》。同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

郑晨(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务