预见2025:《2025年中国无障碍行业全景图谱》(附市场现状、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院无障碍研究小组发布的《中国公共关系服务行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:英科医疗(002367.SZ);瑞尔特(002790.SZ);伟思医疗(688580.SH);翔宇医疗(688626.SH);康力电梯(002367.SZ);信隆健康(002105.SZ)等

本文核心数据:市场规模;残疾人持证数量;区域竞争等

产业概况

1、定义及特征

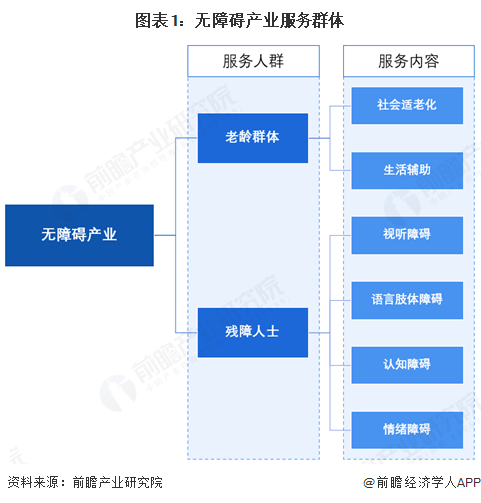

无障碍产业是聚焦老龄群体和残障人士,为服务老龄群体提供社会适老化、生活辅助,为残障人士提供视听、语言肢体、认知、情绪障碍的帮扶服务,以消除特殊群体生活与社会参与障碍、提升其生活质量为目标,兼具社会关怀属性、需求导向特征与多领域资源融合特质的产业,对推动社会无障碍环境建设、促进特殊群体社会融入具有重要意义。

从主要产品来看,无障碍基础功能产品主要是生活/康复辅具,包括假肢、矫形器、助行器、生活自理辅具、如轮椅、导盲拐杖、人工耳蜗、无障碍文字识别道具等;沟通信息类产品盲文计算机软件、40方点显器;出行设施包括无障碍自动扶梯;智能产品包括智能出行App,智能穿戴手环,智能看护系统等;从服务场景来看,主要包括无障碍建筑、无障碍会展酒店和场馆、无障碍运输机场、数字信息无障碍、电商无障碍等场景。

2、产业链剖析

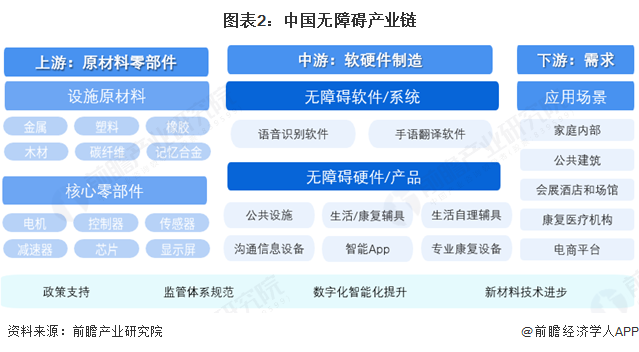

无障碍产业上游以金属、塑料、橡胶等传统原材料供应商,碳纤维、记忆合金等新材料供应商,以及电机、控制器、传感器、芯片等核心部件企业为主。中游是软硬件制造,包括语音识别软件、手语翻译软件等无障碍软件系统,以及公共设施、生活/康复辅具、生活自理辅具、沟通信息设备、智能App、专业康复设备等。下游是家庭、公共建筑、会展酒店和场馆、康复医疗机构、电商平台等可以进行无障碍设置的场景。此外,产业还需要政策支持,监管体系规范,数字化智能化提升以及新材料技术的不断进步。

从无障碍产业链参与企业来看,中游企业无障碍软件/系统企业有商汤、科大讯飞、阿里云、华为、腾讯、云知声等企业;无障碍硬件产品主要是科大讯飞、商汤科技、英科医疗、瑞尔特、伟思医疗、翔宇医疗、康力电梯、鱼跃医疗、可孚医疗、信隆健康、美好医疗等,参与企业众多。

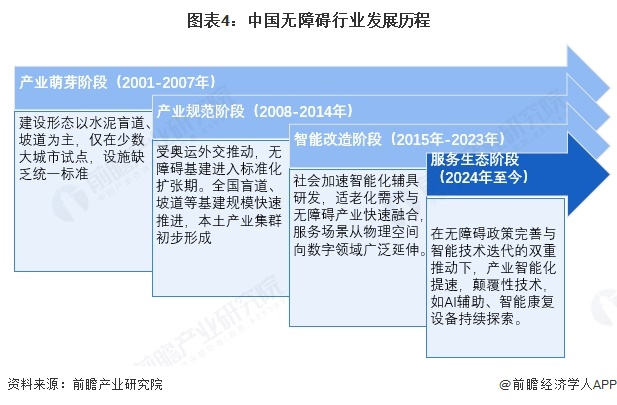

行业发展历程:目前产业属于服务生态阶段

中国无障碍产业发展经历了四个阶段,产业萌芽阶段(2001-2007年):以人道主义为核心驱动力,目标聚焦“保障基本生存权”。建设形态以水泥盲道、坡道为主,仅在少数大城市试点,设施缺乏统一标准;产品端,轮椅、助听器等基础辅具依赖进口且价格高昂,产业发展初级且分散。产业规范阶段(2008-2014年):受奥运外交推动,无障碍基建进入标准化扩张期。全国盲道、坡道等基建规模快速推进,本土产业集群初步形成;国产助听器等辅具量产,以低价替代进口,进口依赖度大幅降低。智能改造阶段(2015年-2023年):以“互联网+”为核心驱动力,全面推进信息无障碍建设。社会加速智能化辅具研发,适老化需求与无障碍产业快速融合,服务场景从物理空间向数字领域广泛延伸。服务生态阶段(2024年至今):在无障碍政策完善与智能技术迭代的双重推动下,产业智能化提速,颠覆性技术,如AI辅助、智能康复设备持续探索。无障碍改造实现城乡全域覆盖,建设逻辑从硬件制造向服务生态拓展,产业持续优化,呈现技术赋能、全域覆盖、业态升级的特征。

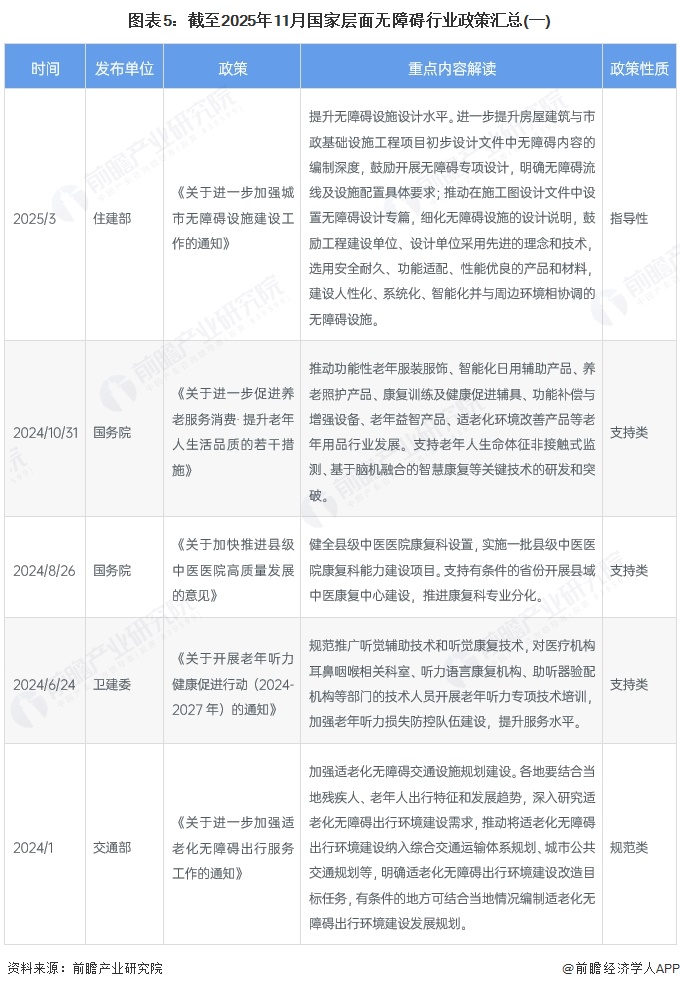

行业政策背景:政策聚焦设施升级与无障碍机制的完善

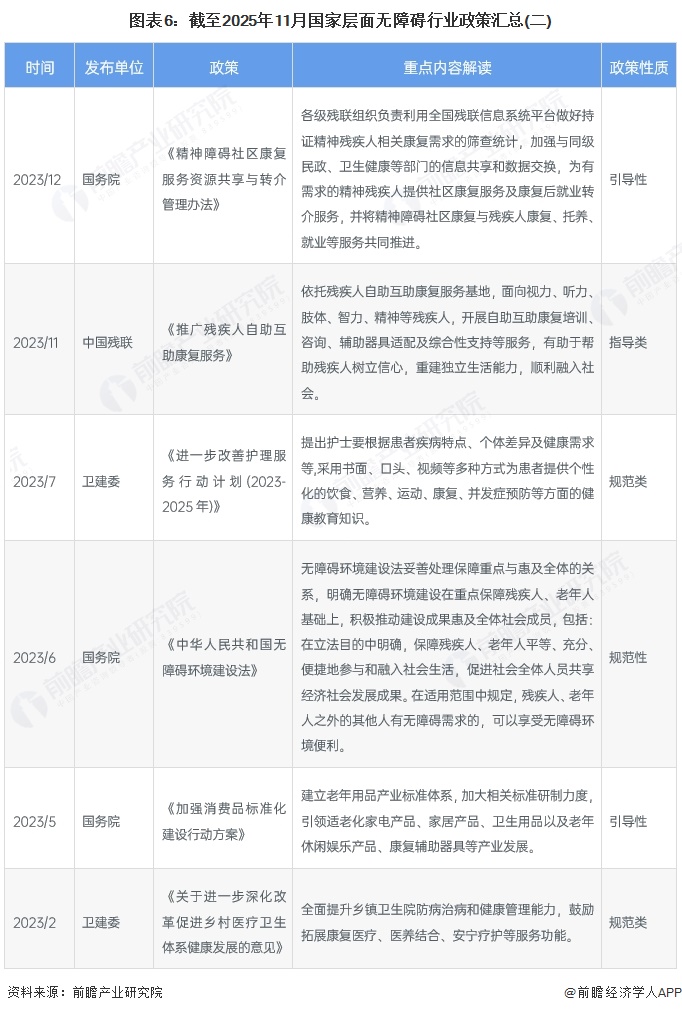

2023年《中华人民共和国无障碍环境建设法》出台,是首部关于无障碍环境建设的法律。对于无障碍相关的政策,目前聚焦技术创新与全场景覆盖,支持类与规范类措施并重。住建部推动无障碍设施智能化设计,国务院支持脑机融合康复等关键技术研发,交通部将适老化出行纳入综合交通规划。同时向县域、乡村延伸,健全基层康复服务体系,拓展听力健康、中医康复等细分领域。我国无障碍行业主要发展政策如下:

行业发展现状

1、持证残疾人数量超过900万人

近年来,我国以贫困残疾人为重点,持续组织实施残疾人精准康复服务行动,《2024年残疾人事业发展统计公报》显示,2024年全国城乡持证残疾人就业人数为914.4万人,新增51.2万人。数据显示,残疾预防和残疾人康复服务提质增效,残疾人基本医疗保险和家庭医生签约率均高于一般人群。866.8万残疾人得到基本康复服务,155.3万残疾人得到基本辅助器具适配服务,49.9万残疾儿童得到康复救助。

2、失能和无法自理的老人接近5000万人

根据国家卫健委数据显示,2023年无法自理的老人达4400万人,约占60岁以上老人比重15.7%。2019-2024年中国60岁以上老龄人数量从2.6亿人增长到3.1亿人,初步测算无法自理的老人从3810万人增长到4960万人。

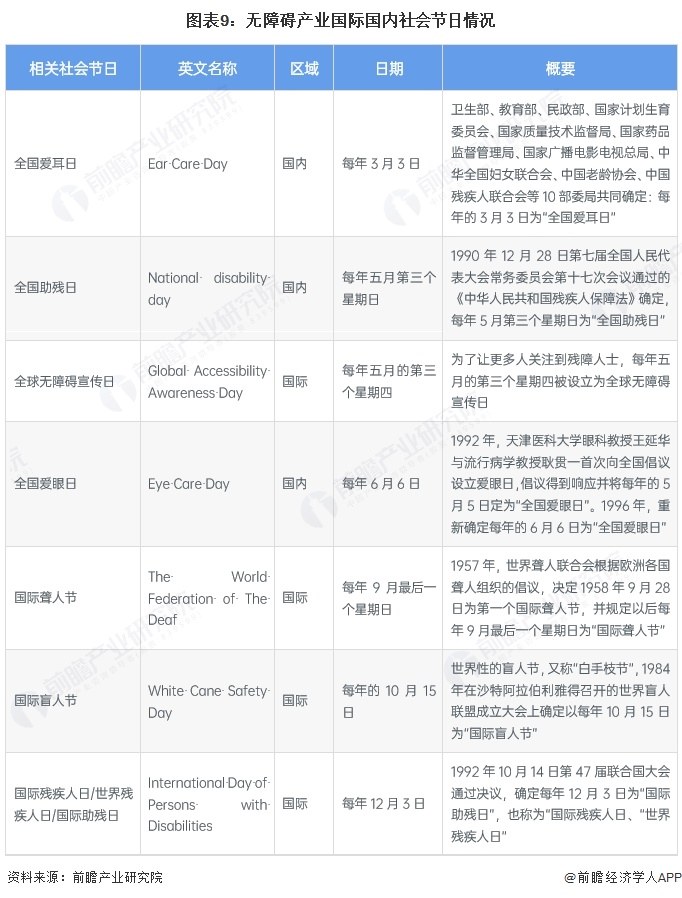

3、社会对无障碍服务越发重视

无障碍产业相关的国内外专项节日,构建了良好社会环境,对产业发展形成多维度推动。这些节日通过集中宣传,持续提升公众对残障群体需求的认知,强化社会包容意识,直接带动无障碍产品与服务的需求释放。同时,国内节日多由多部委联合推动,国际节日衔接全球共识,既为政策细化、资源倾斜提供社会基础,也为产业技术研发、场景落地营造了支持氛围,助力产业从政策驱动向社会需求与政策协同驱动转变,加速产业规模扩张与质量升级。

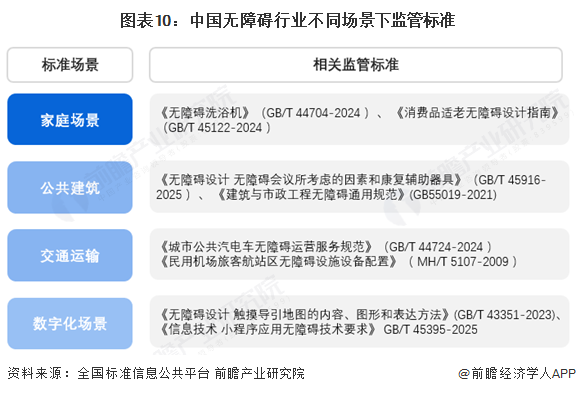

4、无障碍监管标准覆盖多场景

中国无障碍监管标准已形成覆盖多场景的系统化体系,从家庭、公共建筑、交通运输到数字化场景均有针对性规范。家庭场景的标准指南关注居家产品适老适残设计;公共建筑领域规范建筑设施的无障碍配置;交通运输场景保障出行便利;数字化场景通主要通过信息技术推进信息无障碍。这些标准既有最新发布的也有长期实施的,从产品、设施到服务多维度发力,既为残障群体权益保障提供依据,也为产业合规发展、全场景无障碍建设指明方向,推动产业规范化与高质量发展。

5、无障碍产业市场超过940亿元

无障碍产业市场规模的增长,源于老龄群体与残障人士需求持续扩容,叠加政策对无障碍环境建设的大力推动,需求基础坚实。硬件占比下降、软件与服务占比提升,说明产业从单一硬件供给向数字化服务、综合解决方案延伸,高附加值的软件服务领域增长带动整体增速,体现了产业结构优化与生态化发展趋势。2020-2024年,中国无障碍产业市场规模从451亿元增长到941亿元,年复合增速为20.2%。

注:上述市场规模根据残障人群、65岁以上不能自理的老年人的年消费规模进行测算,以及根据企业生产适老化产品和康复器具产品进行交叉验证。

行业竞争格局

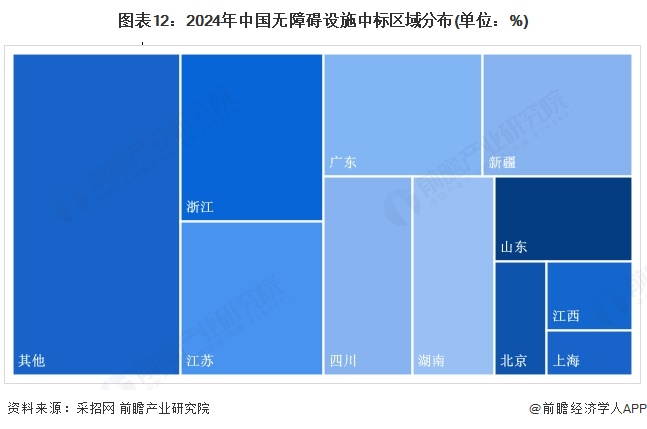

1、区域竞争:浙江无障碍设施建设和改造需求最高

2024年无障碍设施中标地区呈长三角珠三角领跑,中西部跟进的格局。浙江占比12%,江苏占比11%、广东占比9.9%,三地占比超三成,是全国无障碍基础设施项目集中的地方。浙江依托完善地方标准推进城乡改造,广东以科技助残政策带动项目落地。新疆、四川等中西部地区因补设施短板需求大,中标占比靠前,新疆有专项方案推进家庭与公共设施改造。北京和上海早期改造基础好,2024年新增需求集中在升级改造而非新建,因此占比低。整体反映政策推动与区域发展阶段差异下的需求分化。

2、企业派系:无障碍系统和硬件设备是主要派系

从企业竞争派系来看,主要是无障碍软件/系统企业和硬件设施企业主导,系统企业有科大讯飞、商汤科技、云知声、阿里云、华为、腾讯等,为有听力、视力、认知障碍的人提供可供理解的系统产品;硬件设施企业主要是鱼跃医疗、可孚医疗、翔宇医疗、美好医疗等主要做电动轮椅、康复辅具的企业,还有瑞尔特卫浴、邦邦机器人等提供居家便捷设施和康复机器人的企业。公共设施企业主要是可以在机场、酒店、交通枢纽进行便捷升降梯、盲文图案、语音系统播报设计的工程企业,例如上海建工、中铁建股份、万科集团、亚厦股份、康力电梯等。其他类型企业有音书科技、小橙长护、睿心科技、福寿康和安康通等提供AI导盲、听障沟通辅助、居家护理、智慧社区康养的企业。

产业发展前景及趋势预测

1、市场测算:到2030年将超过2100亿元

未来中国无障碍产业市场规模将从1110亿元增长至超过2170亿,年复合增速为14%。驱动的主要因素是人口老龄化的失能失智群体增加,这类群体对于电动轮椅、人工耳蜗的需求增长。此外更加便捷的公共房屋和交通设施也将增多,智能软件和系统将为残障人士的阅读和理解提供更多技术升级,环境设施改造需求增加。

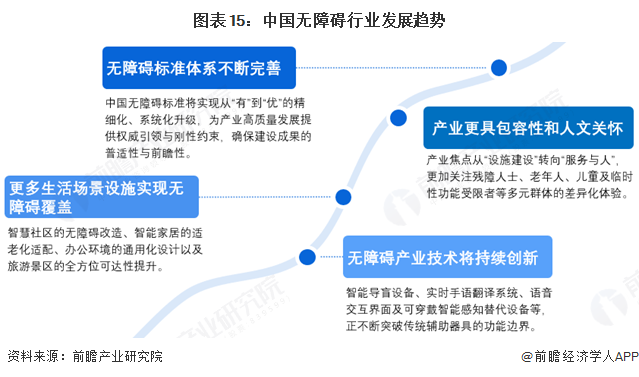

2、发展趋势:无障碍产业呈现四大发展趋势

未来,无障碍标准体系将从物理环境向数字、文化及社会服务领域深度延伸。标准制定将更强调“通用设计”理念,超越对特定残障群体的适配,致力于构建全民适用、全龄友好的环境规范。无障碍产业的内涵正从保障基本通行权,升华为促进社会成员的全面融合与精神文化共享。通过推动文化产品无障碍格式版、公共服务多语种支持及社区友好环境营造,产业致力于消除参与壁垒。技术创新是无障碍产业发展的核心驱动力。人工智能、物联网、脑机接口等前沿科技正催生革命性产品与解决方案。此外,无障碍设施的覆盖场景正从大型公共建筑、交通枢纽,全面渗透至社区、家居、工作及休闲等高频生活微环境。

更多本行业研究分析详见前瞻产业研究院《中国公共关系服务行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务