【行业深度】洞察2024:中国热处理行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:金财互联(002530);世创科技(833136);江苏金色(838669)等

本文核心数据:热处理行业竞争梯队;热处理行业企业布局等

中国热处理行业竞争梯队

结合相关企业营收规模以及业务布局情况来看,目前金财互联、顶立科技等进入行业较早的企业,发展较为成熟,业务收入规模较大,处于我国热处理行业第一梯队;世创科技、江苏金色、天利热工、恒进感应等业务收入规模普遍集中在0.5-2亿元,处于第二梯队;第三梯队包括北方华创、楚江新材、劲拓股份等,热处理相关产品结构较为单一。

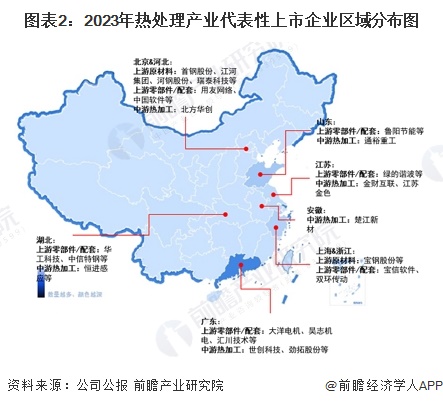

从代表性企业分布来看,热处理产业代表性企业主要分布在北京、广东、山东、江苏等省市。此外,湖北、浙江、上海等地亦有代表性上市公司。

中国热处理企业竞争格局

根据各公司公报,按热处理业务收入来看,2024年上半年,金财互联以4.32亿元的业务收入位列第一;顶立科技业务收入为3.22亿元,位列第二;世创科技和江苏金色业务收入分别为0.69亿元、0.65亿元,位列第三和第四。

根据中热协公布的数据,2020年中国热处理行业总产值约1200亿元。经初步核算,2023年中国热处理行业市场规模约1137亿元。根据公司已公布的数据,前瞻初步核算金财互联市场份额约0.65%,位居行业第一;顶立科技市场份额为0.57%,位居行业第二;江苏金色市场份额约0.13%。

中国热处理行业集中度

中国热处理行业市场集中度较低,主要由于热处理行业企业规模普遍较小,主要为小微企业为主,行业专业热处理企业1万余家,规模以上企业数量约1500家,占比为15%。2023年,中国热处理行业龙头企业金财互联热处理业务营收为7.44亿元,市场占有率仅为0.65%。2023年金财互联、顶立科技和江苏金色三家热处理行业上市公司合计市占率仅为1.35%。

中国热处理行业企业布局及竞争力评价

由于中国热处理市场格局分散,业内代表企业市场份额占比均不高,结合代表企业热处理业务发展概况,及企业业务收入、区域布局等指标对其竞争力进行评价如下:

注:上表天利热工业务收入数据为2023年。

中国热处理行业竞争状态总结

从上游供应商的议价能力来看,由于热处理行业上游由于供应商众多,且原材料具有一定的标准化程度,供应商的议价能力相对较弱;从下游消费者的议价能力来看,中国热处理行业对下游议价能力主要取决于企业的技术工艺,中低端产品市场,企业对下游的议价能力较弱;新进入者威胁来看,综合吸引力评价及进入壁垒考量,热处理行业的潜在进入者威胁相对较大;从替代品威胁来看,热处理行业替代品威胁主要来自于产品的工艺技术升级、新工艺技术的开发。目前,热处理行业经过多年发展,相关标准及技术已经发展相对成熟,短期行业出现新技术工艺取代传统工艺的概率较小,行业的替代品风险较低;国内热处理相关企业数量众多,行业企业超过1万家,且企业以小微企业为主,产品集中在中低端产品市场,中低端市场竞争较为激烈。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国热处理行业竞争状态总结如下:

更多本行业研究分析详见前瞻产业研究院《中国热处理行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务