预见2024:《2024年中国低空经济行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:洪都航空(600316);中直股份(600038);中信海直(000099);航天彩虹(002389);纵横股份(688070)等

本文核心数据:市场规模;通用航空作业量;民用无人机注册数量;通用航空机场数量

行业概况

1、定义

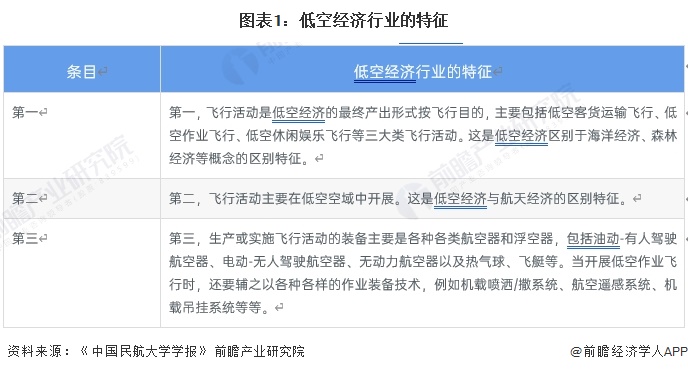

根据国际术语工作原则与方法,下定义是用简明的语言指出某一概念在概念体系中的确切位置的形式逻辑过程。定义的撰写,既要反映符合本体系的本质特征,又要借助区别特征将其与其他并列概念有效地区别开来。综合低空经济概念提出背景和使用现实发现,低空经济有如下三个明显特征:

2、产业链剖析

中国低空经济产业链上游为原材料与核心零部件领域,其中原材料包括金属原材料、特种橡胶与高分子材料等;产业链中游低空经济行业包含低空制造、低空飞行、低空保障与综合服务;产业链下游为各种应用场景,包括旅游业、物流业、文旅业与巡检业等。

中国低空经济产业链上游关键零部件企业包括德赛电池、欣旺达、零度智控等;航空材料主要企业有航材股份、航玻新材等;核心设备和系统包括航新科技、安达维尔等。产业链中游无人机制造商有大疆、纵横股份、亿航智能等;航空器制造企业包括北大荒、中信海直等;航空部件制造企业主要有航发动力、中航机电等。产业链下游企业数量众多,包括各大航空公司、物流公司、测绘公司、建筑承包商以及消防应急部门等政府部门。

行业发展历程:行业处在快速发展阶段

2009-2020年,低空经济还仍停留在概念层面。2009年,“中国通用航空发展研究”课题一次研讨会上,中国民航大学李卫民副教授首次提出“低空经济”这一概念术语。2010年,《关于深化我国低空空域管理改革的意见》的发布,拉开了低空空域管理改革的序幕。2010年此后十余年间,研究者们又先后从不同视角、采用不同方法对低空经济概念定义和产业构成等进行了阐述。

2021年,中共中央、国务院印发《国家综合立体交通网规划纲要》,提出“发展交通运输平台经济、枢纽经济、通道经济、低空经济”。这是“低空经济”概念首次写入国家规划,未来随着技术的发展,借助低空飞行手段进行公共管理和服务的场景将越来越多。

行业政策背景:政策加持,助力中国低空经济高质量发展

低空经济是以低空空域为依托,以各种有人驾驶和无人驾驶航空器的低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态。无人机产业是我国“十四五”期间的战略性新兴产业,其已成为“低空经济”发展的重要引擎。中国颁布多项政策支持与规范无人机产业,从而助力中国低空经济高质量发展。

行业发展现状

1、中国颁证通用航空机场数量呈现增长状态

2016-2022年,我国颁证通用航空机场数量呈现增长状态。根据中国AOPA数据,截至2022年,中国已颁证通用航空机场为399个。

2、中国通用航空业作业量整体呈增长态势

2010-2021年,我国通用航空业作业量整体呈增长态势。2021年,全行业完成通用航空生产飞行117.8万小时,比上年增长19.8%。2020年受全球新冠疫情对航空业的影响,中国通用航空年作业量为98.4万小时,同比下降7.6%。

2022年,中国通用航空作业量为121.9万小时,较2021年的117.8万小时增长3.5%。

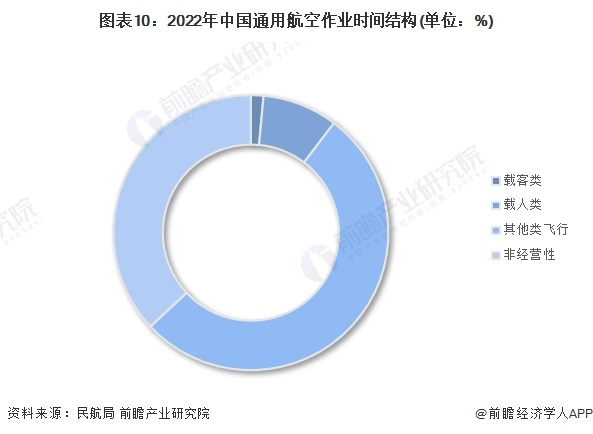

2022年,全国通用航空共完成飞行121.9万小时,比上年增长3.5%。其中,载客类完成1.8万小时,比上年下降10.0%,载人类完成10.8万小时,比上年增长0.8%,其他类完成64.3万小时,比上年增长8.8%;非经营性作业完成45.1万小时,比上年下降2.1%。

3、2022年全国民用无人机注册数量达95.8万架

随着我国人均消费水平以及无人机技术水平的提高,公众对智能生活的需求增大,带动民用无人机行业发展,注册数量快速增长。根据中国民用航空局公布的数据,2022年,全国民用无人机注册数量达95.8万架,同比增长15.14%。

我国民用无人机逐渐步入持证上岗时代,根据中国民用航空局公布的数据,2022年,全行业民用无人机有效驾驶员执照15.25万本,同比增长26.24%。

4、低空经济市场规模年均增长率为6.9%

根据云图智行披露的信息,2022年中国低空经济行业市场规模为2.5万亿元,对于整个低空经济市场未来的发展,中央在十四五规划发布的《国家立体交通网络规划纲要》中明确,到2035年国家支撑经济发展的商用和工业级无人机预期达到2600万架,同期,无人机驾驶员也将增长到63万名。到2035年,中央对国家低空经济的产业规模预期达6万多亿元。

注:2021年数据根据年均增长率测算得出。

行业竞争格局

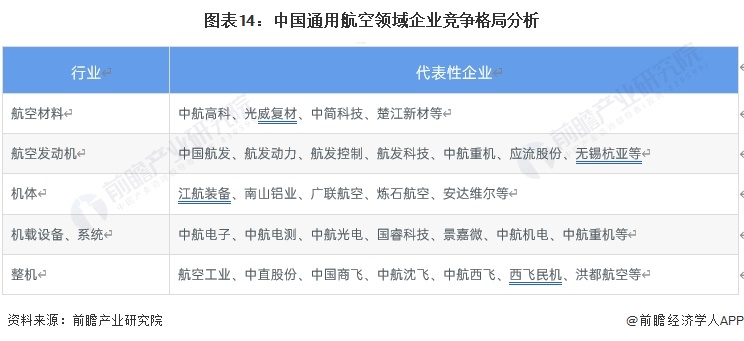

1、通用航空领域:由航空领域的国有大型企业集团主导

我国通用航空领域主要由航空领域的国有大型企业集团主导,历经数次战略性和专业化重组,形成中国航空工业集团、中国航发、中国商飞以及中外合资企业为主,众多原材料和零部件配套供应商为辅的企业格局。

2、无人机领域:大疆创新是中国无人机行业排名第一的公司

从市场排名来看,大疆创新是中国无人机行业排名第一的公司,其次中航无人机、航天彩虹。其中,中航无人机、航天彩虹均为军用无人机行业龙头,但近年来民用无人机快速发展,未来,民用无人机或将占据市场主导。

注:该排名为前瞻根据无人机市场中相关企业的梳理,从营业收入、市场份额、产品研发能力等方面经过综合评估所得。

行业发展前景及趋势预测

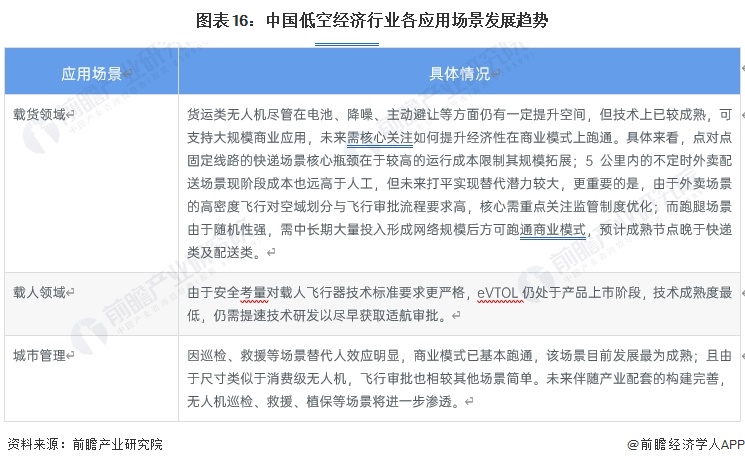

1、未来,借助低空飞行手段进行公共管理和服务的场景将越来越多

无人机在各场景基本均已实现试飞,但仍有技术、基建、生态等方面的限制瓶颈。未来需要加大技术创新力度,实现应用场景突破。

2、到2028年,中国低空经济市场规模将达到3.7万亿元

根据《国家立体交通网络规划纲要》披露的信息,到2035年,中央对国家低空经济的产业规模预期超过6万亿元,由此测算出2022-2035年中国低空经济行业市场规模年均增长率为6.9%,前瞻预测到2028年,中国低空经济行业市场规模将达到3.7万亿元。

更多本行业研究分析详见前瞻产业研究院《中国低空经济行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务