【干货】神经介入行业产业链全景梳理及区域热力地图

行业主要上市公司:沛嘉医疗-B(9996.HK)、归创通桥-B(2190.HK)、心玮医疗-B(6609.HK)、先瑞达医疗-B(6669.HK)、赛诺医疗(688108.SH)、康德莱医械(1501.HK)、微创脑科学(02172.HK)等

本文核心数据:神经介入产业链;神经介入产业全景图谱

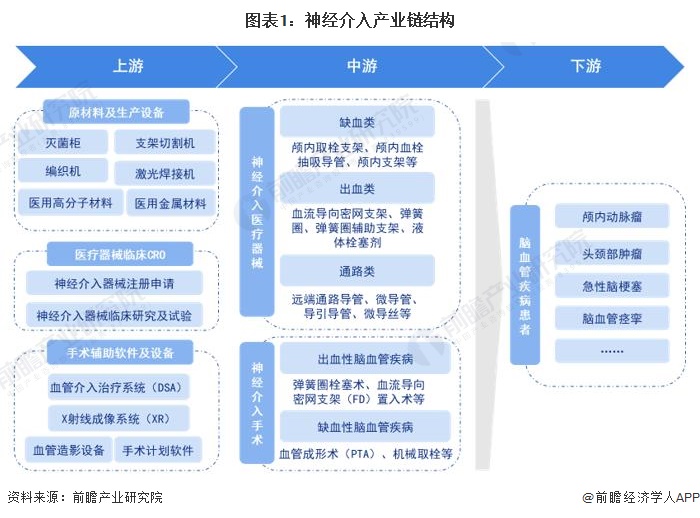

神经介入产业链全景梳理

神经介入产业链上游主要为支持神经介入器械生产及神经介入诊疗手术的相关材料、设备及临床服务,具体包括灭菌柜、切割机、编织机、医用高分子材料、医用金属材料等原材料及生产设备,医疗器械CRO辅助神经介入器械生产公司进行临床试验、注册申请等工作,神经介入手术辅助软件及设备主要为血管造影设备、血管介入治疗系统(DSA)、手术计划软件等。产业链中游主要为神经介入医疗器械生产制造及神经介入诊疗,神经介入手术离不开各类专用医疗器械的生产,同时神经介入器械材料、产品性能等因素影响疾病诊疗效果,医疗机构及器械供应商均是产业链的重要组成部分。产业链下游主要为患者,神经介入作为介入医学的重要组成部分,可用于对头颈部和脊柱脊髓病变进行诊断或治疗。

从产业链各环节主要企业来看,产业链上游企业数量较多,原材料及生产设备代表性企业主要有正海生物、冠昊生物、恒辉安防等,医疗器械CRO代表性企业有西格医学、博济医学等,手术辅助软件和设备代表性企业又东软医疗、联影医疗等;产业链中游企业数量逐渐增加,国产龙头企业包括微创医疗、赛诺医疗、沛嘉医疗等,此外,各医疗机构正在加速建设神经介入规范化诊疗,截至目前已有408家神经介入建设中心,我国神经介入诊疗水平不断提高。

神经介入产业链区域热力地图:北京和上海神经介入产业竞争力最强

从神经介入产业链区域分布情况来看,北京、上海、广东、江苏和浙江等区域神经介入产业布局较为完善,其中沛嘉医疗、微创脑科学、心玮医疗等中游龙头企业主要分布在上海和江苏,万东医疗、联影医疗等血管造影设备领先企业分别分布在北京和上海;此外,上海、北京、广东和江苏拥有较多的国家神经介入进修与培训基地,整体诊疗能力相对更强。

神经介入产业代表性企业销售业绩对比

近年来,神经介入企业上市步伐加速,但上市企业数量仍相对较少,主要以港股上市企业为主,从各企业披露销售业绩来看,2022年,微创脑科学神经介入业务以5.46亿元的收入位列第一,其次为归创通桥、赛诺医疗、心玮医疗和沛嘉医疗,神经介入业务均在亿元以上,2023年4月提交招股说明书的艾柯医疗因商业化产品数量较少,因此营业收入相对较低。从盈利能力来看,单独披露神经介入业务毛利率的企业毛利率水平均在60%以上,其中,微创脑科学毛利率高达71.8%,整体来看,神经介入产品盈利能力较强。

神经介入行业代表性上市企业最新投资布局

目前,神经介入行业代表性上市企业的投资动向主要为加大神经介入医学研究、完善医疗器械经营和销售布局等。2021-2023年神经介入产业代表性上市企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国脑血管介入器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韩艳婷(研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务