2023年中国玻璃纤维行业市场供需分析 产销均呈现增长趋势【组图】

行业主要上市公司:中国巨石(600176);中材科技(002080);长海股份(300196);宏和科技(603256);山东玻纤(605006)等

本文核心数据:中国玻纤产能;中国玻纤产量;中国玻纤表观消费量

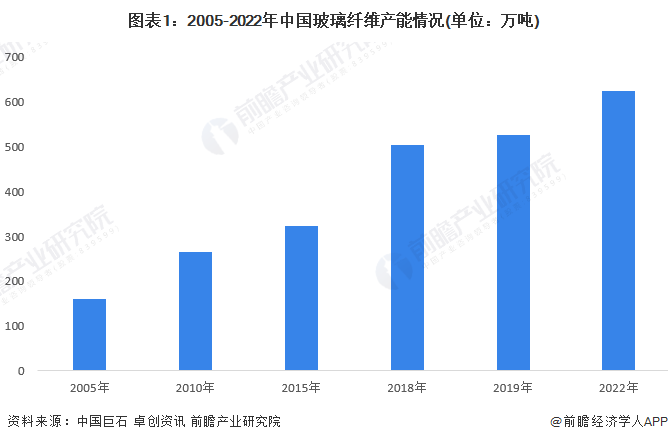

产能逐渐增长

我国玻纤行业在全球占据重要位置,为世界第一大玻纤生产和出口国。 “十一五”期间,中国的玻纤产能从160玻纤产能已达到全球玻纤总产能的50%以上。“十二五”期间,中国的玻纤产能从265万吨增长到323万吨,年均复合增长率达到4.76%。

到2018年,我国玻璃纤维的产能出现爆炸式增长,2018年玻璃纤维产能增量将近90万吨,我国玻璃纤维行业出现产能过剩的威胁。为此,2019年行业作出了积极调整,减少了新增产能。截至2019年末,中国玻璃纤维产能为526万吨。根据卓创咨询数据测算,2022年中国玻璃纤维产能在625万吨左右。

行业总产量达到687万吨

2012-2021年中国玻璃纤维纱产量维持上升趋势,2017年,玻纤行业迎来池窑项目建设热潮,在协会积极协调和骨干企业的带头引领下,行业产能扩张有序。2017年全行业实现玻璃纤维纱总产量408万吨,同比增长12.7%。2021年全行业玻璃纤维纱总产量已经超过600万吨,达到624万吨,同比增长15.3%。2022年中国玻璃纤维产量为687万吨,同比增长10.2%。

中材科技玻纤产量大

2022年,中国玻璃纤维上市公司中,中材科技和山东玻纤的玻璃纤维产品产量较高。其中,中材科技2022年玻纤纱产量达到97.32万吨。电子级玻璃纤维方面,宏和科技2022年的电子纱产量为0.8万吨。

表观消费量逐年增长

在需求方面,玻纤产品为基础材料,与下游行业关联度较强,其应用领域覆盖建筑材料、交通运输、电子电器、新能源设备等领域。近十年来我国玻璃纤维的表观消费量持续增长,2021年中国玻璃纤维表观消费量达474万吨,较2020年增加了47万吨,同比增长11.0%。2022年中国玻璃纤维需求量为584万吨,同比增长23.2%。

2012-2022年,我国玻璃纤维产销率在提升,2022年达到84.95%。反映出中国玻璃纤维产品国内市场需求正在改善,供过于求的局面逐渐缓解。

更多本行业研究分析详见前瞻产业研究院《中国玻璃纤维行业产销需求与投资预测研究报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

施馨童(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务