预见2026:《2026年中国保险行业全景图谱》(附市场现状、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院保险研究小组发布的《中国保险行业市场前瞻与投资规划分析报告》。

行业主要上市公司:中国太保(601601);中国人寿(601628);新华保险(601336);中国人保(601319);中国平安(601318)等。

本文核心数据:中国保险市场规模;中国保险行业竞争格局

行业概况

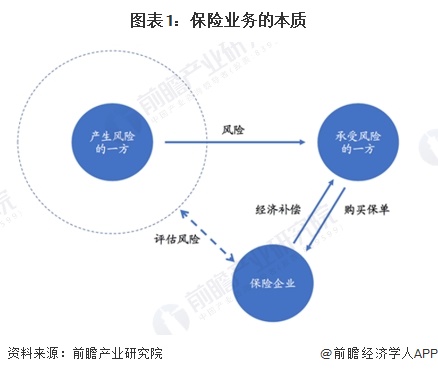

1、保险定义及特性

《中华人民共和国保险法》第2条明确了保险的定义:“本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限时承担给付保险金责任的商业保险行为。”

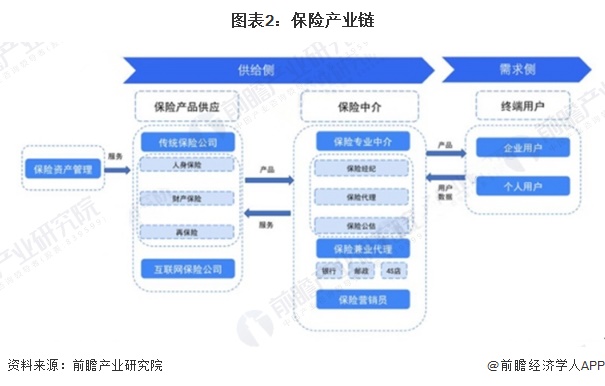

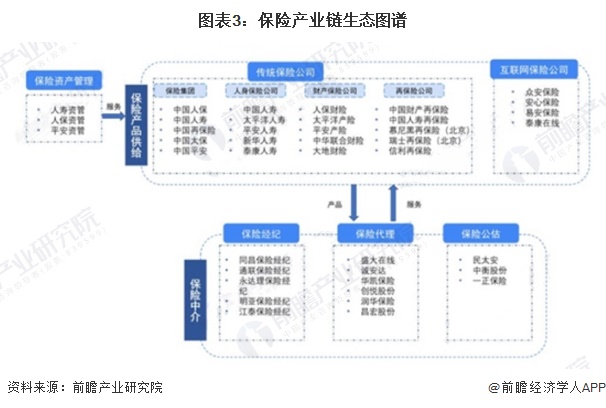

2、产业链剖析

在保险行业产业链中,供给侧主要包括保险公司、保险中介。保险公司可分为传统保险公司和互联网保险公司,主要负责产品设计、保险产品供应、保费收取及投保事件发生时支付赔款;保险中介包括专业中介机构、保险兼业代理机构以及保险营销员,负责为保险公司销售保险及提供其他服务。需求侧主要包括购买保险的企业用户和个人用户。其中,供应保险产品的保险公司是产业链中的重要主体。

目前,我国实力最强的保险公司主要为中国人保、中国人寿、中国再保险等保险集团;很多保险公司都在推行线上保险的业务,但纯粹的互联网保险公司只有众安保险、安心保险、易安保险和泰康在线四家。保险资产管理公司大多主要股东或母公司为保险公司,各类保险中介公司中上市企业较少。

行业政策发展历程

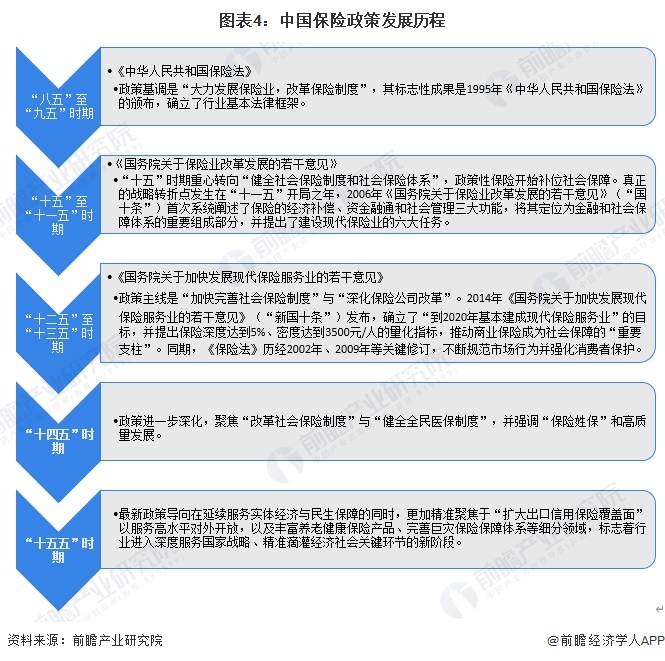

中国保险政策历经从基础构建到深化服务国家战略的演进。“八五”至“九五”以1995年《保险法》颁布为标志,奠定了法律基石。“十五”期间,政策着力健全体系。“十一五”开局的2006年“国十条”具有里程碑意义,首次系统定位保险的三大功能。“十二五”至“十三五”以2014年“新国十条”为核心,明确建设现代保险服务业,推动其成为社会保障重要支柱。“十四五”聚焦高质量发展与服务民生。“十五五”规划强调,行业发展需紧密围绕金融“五篇大文章”,在科技金融、绿色金融、普惠金融、养老金融、数字金融等重点领域精准发力,标志着保险业进入深度融入国家大局、主动管理风险、提供综合解决方案的新阶段。

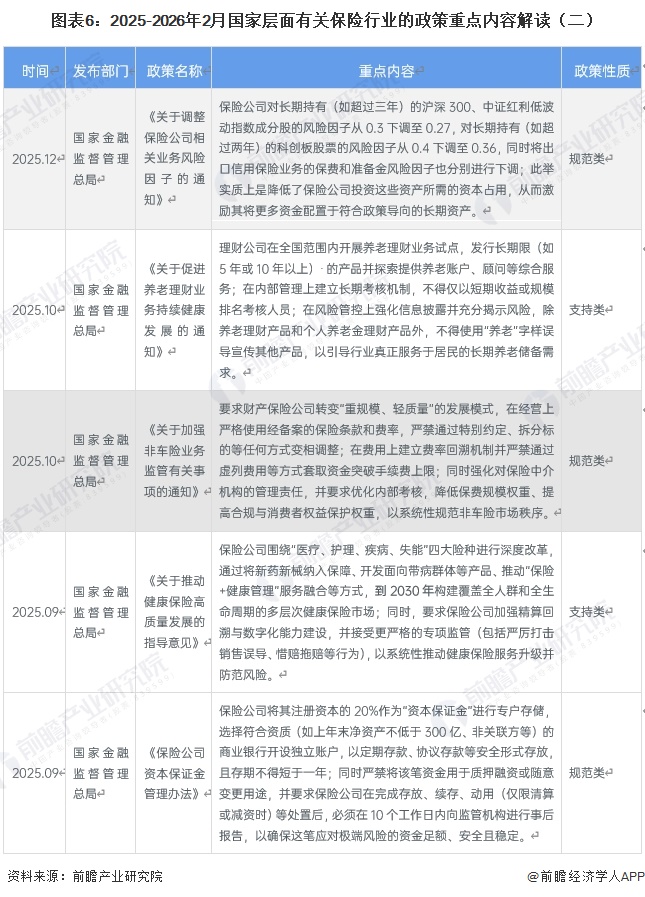

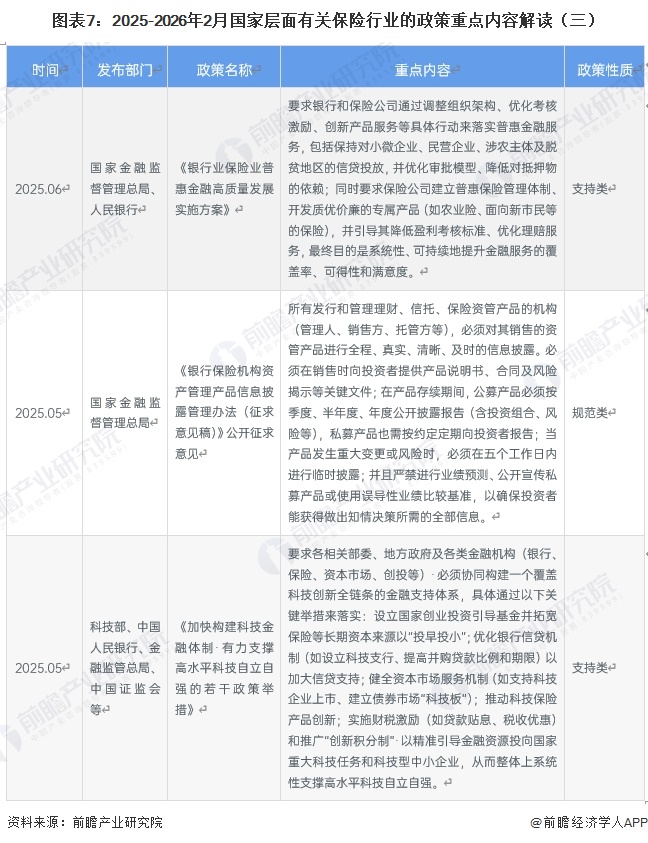

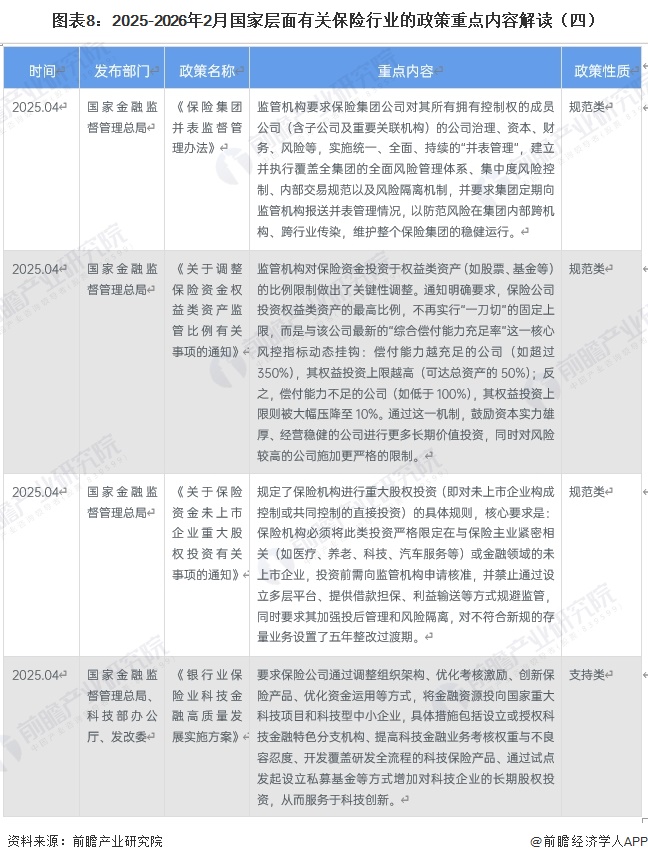

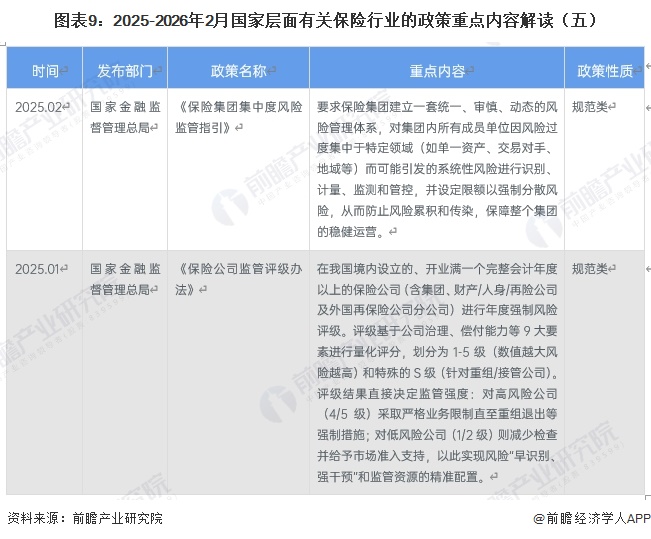

行业重点政策汇总

政府在顶层全面部署,在多个领域制定国家级战略并配套重大改革举措促进中国经济形成中高端水平和高效率增长态势。2025年,中国保险行业政策以强化民生保障、规范市场运作、驱动数字转型为核心方向。国家通过引导商业保险补充医疗保障、严格规范资管产品信息披露、全面推进行业数字化与智能化升级,系统性地构建了“保障更可及、运作更透明、发展更智能”的监管框架。对保险公司而言,这意味着必须在产品创新、合规管理及科技投入上同步加码,健康险产品研发能力、资管业务透明度以及数字化转型速度将成为衡量公司竞争力的新标尺。

在2026年,保险行业将进入政策深化落地与行业稳健创新的关键阶段。既有政策将从制度构建转向实效检验,监管重点落在执行合规与风险防控上。保险行业发展将更聚焦于数据驱动的产品创新、智能风控能力的建设以及绿色、养老等新领域服务的拓展。对保险公司来说,这预示着合规成本将持续攀升,同时市场竞争将加速转向科技赋能与生态服务能力的比拼。

行业发展现状

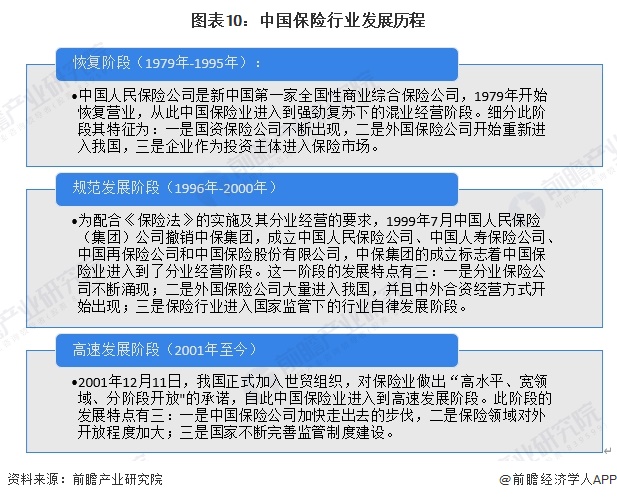

1、中国保险行业发展历程

加入WTO以来,中国保险业经历了恢复阶段、发展阶段和高速发展三个阶段。目前正处高速发展期。

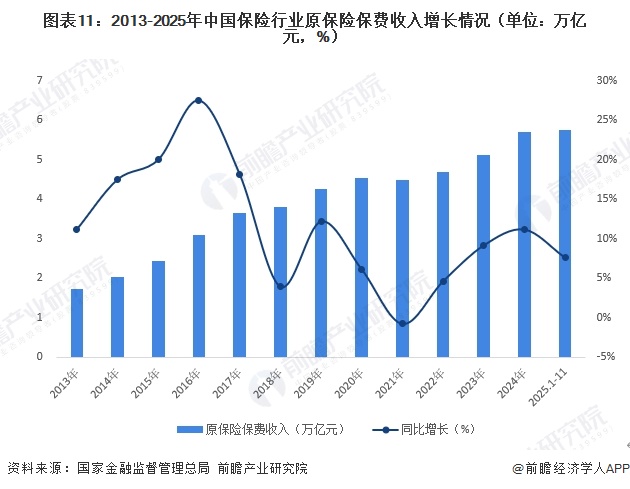

2、中国保险业原保险保费收入超5.7万亿元

2013-2024年,根据2013年至2024年的数据,我国保险行业原保险保费收入总体呈现规模持续扩大但增速经历显著波动的趋势。保费总收入从2013年的1.72万亿元稳步增长至2024年的5.70万亿元,十二年间的复合增长率可观,但具体年份的同比增速起伏巨大:行业在2015至2017年间经历了年均超过20%的高速扩张,其中2016年增速高达27.5%达到顶峰;然而,自2018年起增速骤然放缓至3.9%,并在2021年罕见地出现了0.8%的负增长,这主要源于宏观环境变化、车险综合改革等因素带来的深刻调整;此后,行业在2022至2024年逐步复苏,增速回升并稳定在4.6%至11.2%的区间,标志着在“保险姓保、回归本源”的监管导向下,行业发展已从过去依靠快速铺开规模,进入了一个更加注重质量、结构优化和稳健增长的新周期。2025年1-11月,保险业原保险保费收入5.76万亿元,可比口径下同比增长7.6%。

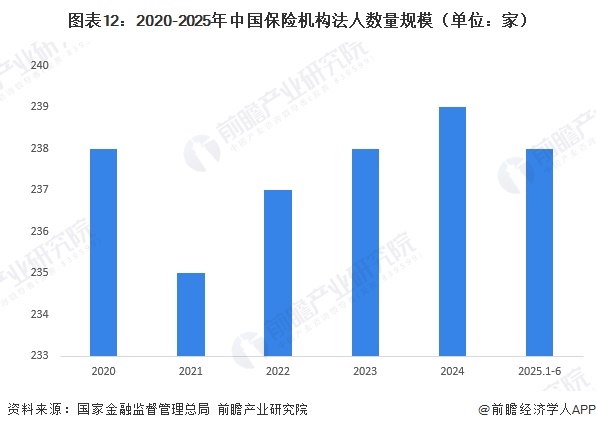

3、2025年截至6月我国保险机构法人数量为238家

2020-2024年,我国保险机构法人数量总体保持平稳,呈现小幅波动中稳步回升的态势。2020年机构数量为238家,2021年略降至235家,至2024年进一步微增至239家。2025年截至6月,我国保险机构法人数量为238家。整体来看,保险法人机构数量在近几年间虽略有调整,但始终维持在235至239家的区间内,市场结构趋于稳定,并显示出稳中有增的长期趋势。

4、金融监管总局负责监管的保险法人数量下降

除了机构数量上的变化,监管责任单位也进行了调整。金融监管总局负责监管的保险法人数量从2024年末的116家下降至2025年6月底的65家,有51家保险机构的监管归属由“总局直管”调整为“地方负责”。监管重心进一步向系统重要性机构聚焦,此次划转至地方监管局的保险法人机构类型覆盖保险全业态:3家保险集团(华泰保险集团、富德控股、安联控股)、2家再保险公司、16家人身险公司、8家财险公司及21家保险资管公司,剩余划转机构将按计划逐步完成交接。

行业竞争格局

1、中国寿险竞争力排名

根据清华大学五道口金融学院《清华金融评论》发布的《2025中国保险竞争力研究报告》,寿险方面,综合竞争力排名前五的分别是中国平安人寿保险、友邦人寿保险、中国人寿保险、中国太平洋人寿保险和泰康人寿保险。其中,市场份额排名第一的是中国人寿保险,2024年市场份额占比21.88%;中国平安人寿保险市场份额排名第二,占比16.15%。

2、中国财产险竞争力排名

财产险方面,综合竞争力排名前五的分别是中国人民财产保险、中国太平洋财产保险、中国平安财产保险、中国人寿财产保险和阳光财产保险。其中,市场份额排名第一的是中国人民财产保险,2024年市场份额占比32.47%;中国平安财产保险市场份额排名第二,占比19.14%。

行业发展前景及趋势预测

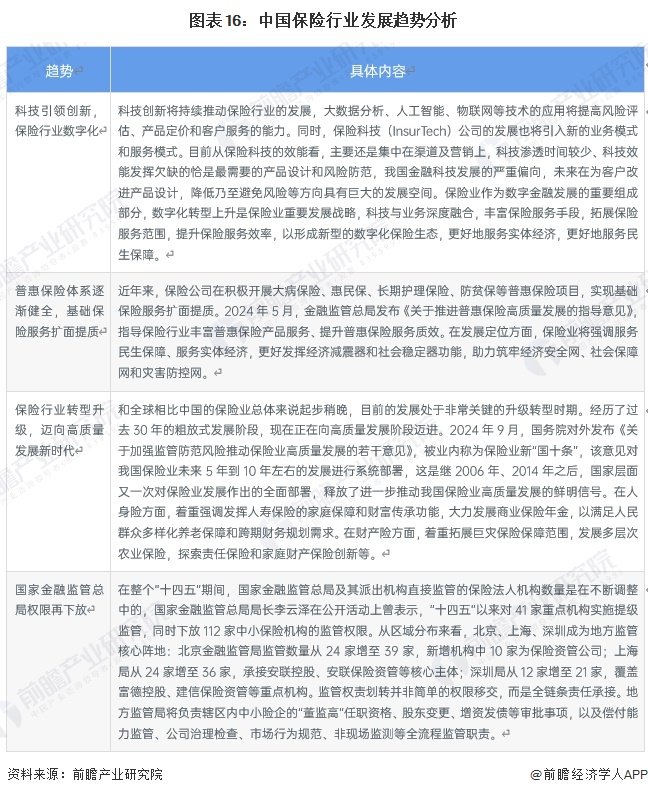

当前,中国保险行业正处在从过去粗放发展向高质量转型升级的关键阶段。行业的核心驱动力来自科技创新与数字化,大数据、人工智能等技术正深度应用于风险评估与客户服务,但科技赋能仍需从营销向产品设计与风险防范等核心环节深化。同时,普惠保险体系在政策引导下加速健全,通过大病保险、惠民保等产品扩面提质,强化其服务民生和社会保障网的功能。这一转型得到了顶层设计的明确支持,新“国十条”为未来五到十年的发展提供了系统部署,而监管权限的有序下放则旨在压实地方责任,形成更高效灵活的监管体系。

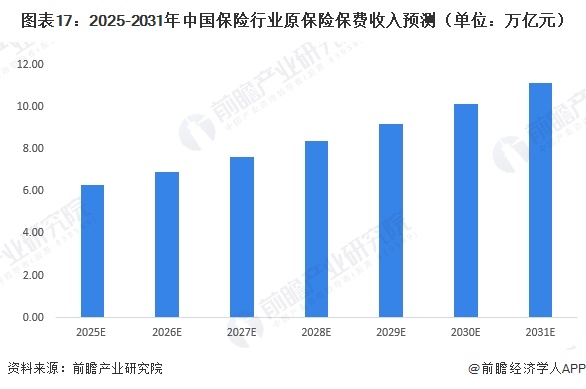

未来我国保险行业保费收入将继续保持增长趋势,其驱动因素来自需求、供给和政策的协同作用。在需求侧,经济增长与人口结构变化是根本动力,居民财富积累激发了对健康、养老及财富管理的保障需求,而加速的老龄化进程使得商业健康险和养老保险从“可选”变为“刚需”,国家卫健委预测,2035年左右我国60岁及以上老年人口将突破4亿,进入重度老龄化阶段,这为养老和健康保障提供了绝对的需求基数。在供给侧,行业自身的供给侧改革与创新是关键引擎,一方面,保险公司不断推出如“惠民保”等普惠型产品及个性化定制方案,显著提升了保险覆盖面和吸引力;另一方面,大数据、人工智能等科技深度应用优化了定价、核保和理赔服务,提高了运营效率与消费体验。同时,政策端,强有力的政策支持提供了持续动能,国家层面对“健康中国”和“养老第三支柱”建设的推动,以及严格的“报行合一”政策和偿付能力监管,推动行业从粗放规模扩张转向价值经营,共同为市场扩张创造了有利环境。结合我国保险收入历史增速和人身险、财产险等细分领域的发展现状及前景初步测算,预计2025-2030年我国保险行业市场规模年复合增速在10%左右,到2031年我国保险行业保费收入或将达到11.13万亿元。

更多本行业研究分析详见前瞻产业研究院《中国保险行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务