2023年中国生鲜电商行业市场现状及发展趋势分析 渗透率有待进一步提升【组图】

行业主要上市公司:永辉超市(601933);叮咚买菜(DDL);阿里巴巴(BABA);京东(JD)等

本文核心数据:中国生鲜电商发展历程;中国生鲜电商参与者类型;中国生鲜电商行业市场渗透率

生鲜电商处于重生调整期

截止目前,我国生鲜电商发展可分为三大阶段:市场探索期、市场启动期、一波三折的成长期。2016-2019年,行业退潮期席卷而来,行业出现裁员、倒闭、资金链断裂的现象。但是,2019年末疫情爆发使得作为每日必需的生鲜品类突然迎来了线上市场的大爆发,需求量的激增使得原本处于崩溃边缘的生鲜电商迎来了“重生”。每日优鲜、盒马鲜生、叮咚买菜、苏宁生鲜、永辉到家、沃尔玛到家等在春节防疫期间均出现订单大增的情况。目前疫情已得到较好的管控,生鲜电商行业处于重生调整期。

生鲜电商参与者类型丰富

根据业务模式的不同,我国生鲜电商参与者可分为传统生鲜电商、O2O、前置仓模式等。其中传统生鲜电商平台主要平台包括天猫生鲜、京东生鲜等;到店+到家模式(店仓一体化)电商主要平台包括盒马鲜生、永辉等。

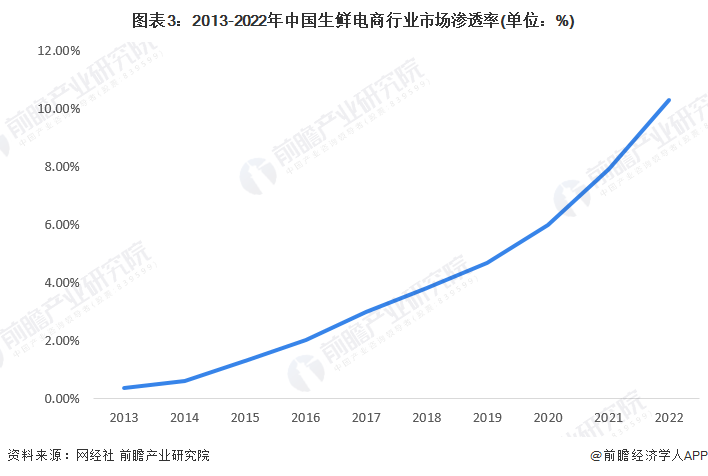

生鲜电商渗透率仍有待提升

2013-2022年,我国生鲜电商渗透率保持高速增长状态。根据网经社报告数据显示,我国生鲜电商2022年渗透率达10.28%,仍处于较低水平。

2022年生鲜电商市场规模突破5000亿元

根据网经社“电数宝”电商大数据库显示,2013-2022年我国生鲜电商行业交易规模保持快速增长态势。2022年,我国生鲜电商市场规模达5601.4亿元,同比增长20.25%。

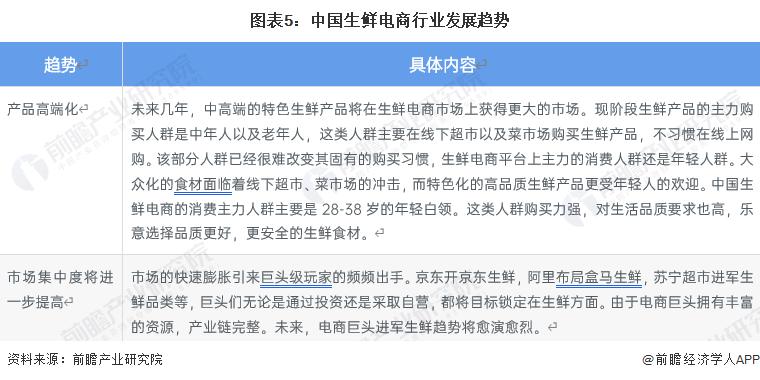

中高端生鲜产品将获得更大市场

从生鲜电商发展趋势来看,随着生鲜电商行业下游消费者购买能力的提升,未来几年,中高端的特色生鲜产品将在生鲜电商市场上获得更大的市场。与此同时,电商巨头将进一步完善生鲜电商布局,市场集中度有待进一步提升。

更多本行业研究分析详见前瞻产业研究院《中国生鲜电商行业解决方案与投资策略规划报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

樊芝媛(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务